Dyskonty stosowały początkowo prosty model biznesowy oparty na niskiej cenie i produktach marki własnej. Jednak w ostatniej dekadzie twarde dyskonty zaczęły znacznie śmielej eksperymentować, testując nowe taktyki wzrostu i adresując ofertę do znacznie szerszej bazy klientów.

Zakupy w dyskontach przypominają obecnie doświadczenie zakupowe z supermarketów i hipermarketów. Sklepy dyskontowe znacznie rozszerzyły ofertę produktów markowych, wydłużyły godziny pracy, oferują programy lojalnościowe i inwestują w reklamę.

Eksperci Nielsena są zdania, że to dopiero początek. Twarde dyskonty wciąż rozwijają znacznie bardziej wyszukane modele biznesowe – wprowadzają do stałej oferty coraz liczniejsze produkty markowe, stosują liczne promocje cenowe, znacznie staranniej dobierają asortyment, koncentrują się na zrównoważonym wzroście, modernizują marki własne, a także przykładają wiele starań do przemodelowania swoich placówek.

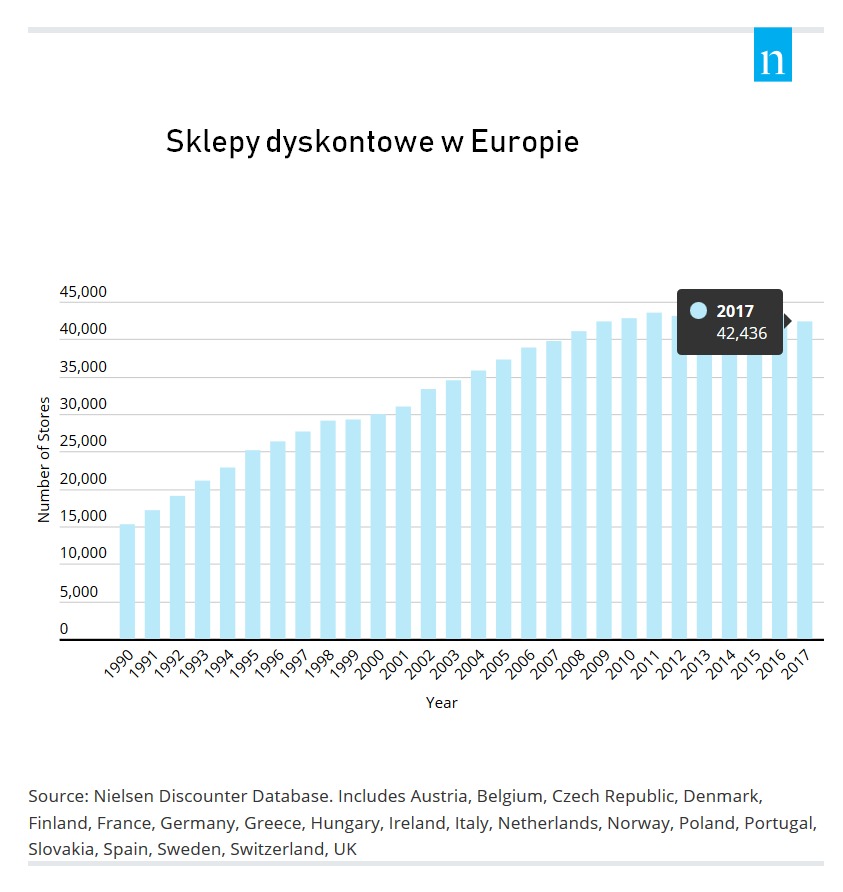

Historycznie, twarde dyskonty rosły głównie dzięki ekspansji sieci placówek. W 1990 r. w Europie było ok. 15 tys. dyskontów, w 2015 r. liczba ta urosła do 44 tys., a w 2017 r. zmniejszyła się do niespełna 42,5 tys. Eksperci Nielsena są zdania, że w skali kontynentu ten kanał osiągnął już granice wzrostu liczebności placówek.

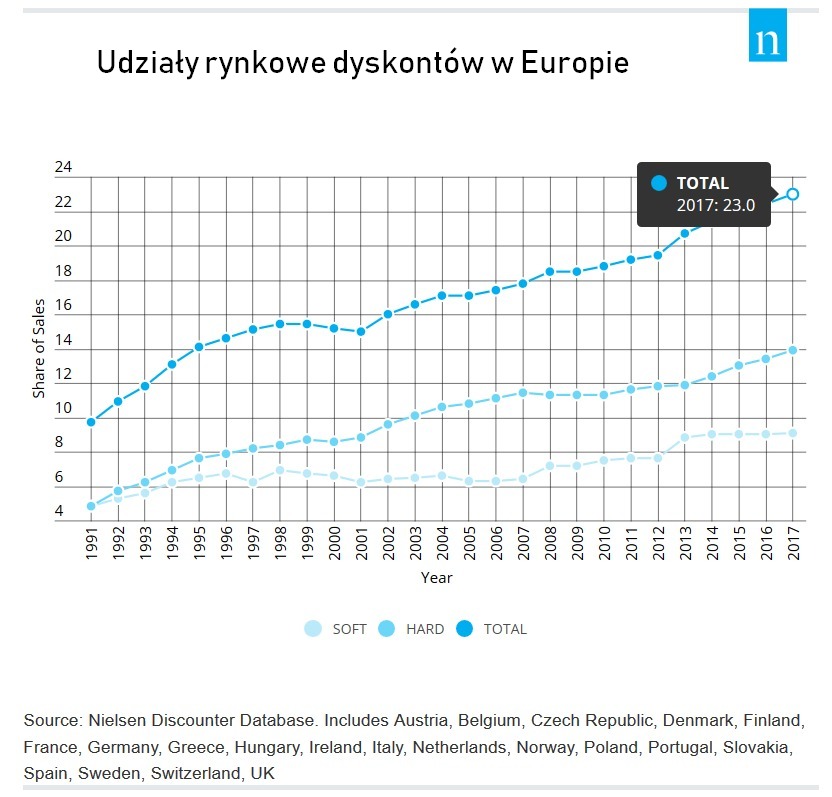

Jednak mimo zatrzymania rozwoju sieci dyskontów, wciąż zwiększają one swoje udziały w rynku. W 1991 r. udziały rynkowe całego kanału wynosiły 9,7 proc., z czego na twarde dyskonty przypadało 4,8 proc. W 2017 r. dyskonty miały już 23-proc. udziały rynkowe, z czego 13,9 proc. przypadało na twarde dyskonty, a 9,1 proc. na miękkie formaty.

Twarde dyskonty, które są motorem wzrostu całego kanału, zwiększają sprzedaż dzięki produktom markowym. Odpowiadają one za połowę z 8,8 proc. wzrostu przychodów całego kanału, podczas gdy stanowią wartościowo tylko 30 proc. łącznej sprzedaży. W porównaniu do produktów marki własnej radzą sobie zatem znacznie lepiej. Co więcej, produkty markowe generują dyskontom dodatkowy popyt netto, ponieważ przyczyniają się do rozszerzenia asortymentu, co nie ma miejsca w przypadku marek własnych.

Źródło: Nielsen: The Evolution of Discounters in Europe