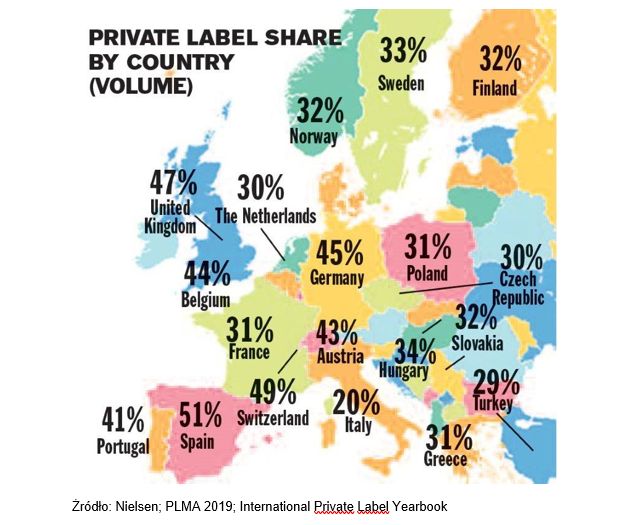

- Najnowsze statystyki Nielsena wyraźnie pokazują, że popularność wśród konsumentów marek własnych w Europie pozostaje ogromna. W 17 krajach zbadanych, co najmniej co trzeci sprzedawany produkt jest produktem własnej marki. Na czele są Hiszpania i Szwajcaria, gdzie co drugi sprzedawany produkt jest marką detaliczną – komentuje Brian Sharoff, prezes PLMA.

W największej europejskiej gospodarce, czyli Niemczech, udział w rynku marek własnych utrzymał się powyżej 44 proc. już trzeci rok z rzędu. W Wielkiej Brytanii, gdzie supermarkety inwestują w rozwój marek własnych, aby sprostać konkurencji ze strony dyskontów, których strategia asortymentowa zbudowana jest na markach prywatnych, udział w rynku wzrasta do około 47 proc. Udział marek własnych w Wielkiej Brytanii utrzymuje się powyżej 40 proc. od czasu, gdy w 1997 r. Nielsen zaczął gromadzić dla PLMA dane dotyczące produktów sieciowych.

Marki prywatne osiągnęły bardzo wysoki udział rynkowy w Belgii, gdzie po raz pierwszy wzrósł do prawie 44 proc. Ich udział wzrósł do najwyższych poziomów w czterech innych krajach, czyli Szwecji, Norwegii, Holandii i Turcji. Dwa lata z rzędu największy wzrost udziału w rynku odnotowano w Turcji, gdzie marki prywatne wzrosły o prawie 2 punkty, do prawie 29 proc. Wzrosty odnotowano także w Skandynawii. W Szwecji, Norwegii i Finlandii udział produktów sieciowych był powyżej 30 proc. Najmocniejszy wzrost odnotowano na rynku norweskim, o 1 punkt.

Udział marek własnych również wyniósł 30 proc. lub więcej w czterech krajach Europy Środkowej i Wschodniej - w Polsce (31 proc.), na Węgrzech (34 proc.) w Czechach (30 proc.) i na Słowacji (32 proc.). Udział private label w rynku austriackim pozostaje powyżej 40 proc.

Zdaniem ekspertów PLMA perspektywy rozwoju rynku marek własnych są pozytywne. Widoczne jest oraz mocniejsze zaangażowanie detalistów w pracy nad produktami private label, co przekłada się na rosnącą popularność marek własnych. Niemal wszystkie sieci supermarketów, hipermarketów, drogerii i sklepów dyskontowych oferują dziś niemal każdy produkt pod marką sprzedawcy. Etykiety prywatne obejmują pełne linie świeżej, konserwowanej, mrożonej i suchej żywności; przekąski, specjały etniczne, karmę dla zwierząt domowych, produkty z kategorii zdrowie i uroda, leki bez recepty, kosmetyki, produkty gospodarstwa domowego i chemię gospodarcza, DIY, produkty dla ogrodu, farby, sprzęt techniczny, np. przeznaczony do pielęgnacji przydomowych ogródków.