Jak podaje portal obserwatorfinansowy.pl, powołując się na świeżo opublikowane dane Eurostatu, kraje UE wyprodukowały w 2018 r. 12,6 mln ton mydła i detergentów. Zdecydowana większość – 81 proc. – przypada na żele i płyny do mycia. Pozostała ilość to mydła oraz inne substancje aktywne powierzchniowo.

Piątka największych producentów tych produktów w krajach UE to Włochy, Niemcy, Hiszpania, Francja i Polska. Razem przypada im w udziale 74 proc. produkcji detergentów oraz 85 proc. mydła wytwarzanego w krajach unijnych.

Według danych GUS, zawartych w najnowszym wydaniu Rocznika Statystycznego Przemysłu (opublikowanym 19 marca 2020 r.), produkcja mydła i detergentów przekroczyła w Polsce w 2018 r. poziom 1 mln ton. Z kolei 241 tys. ton wyniosła produkcja mydła oraz preparatów stosowanych tak jak mydło, 783 tys. ton to natomiast środki do prania i czyszczenia.

Eksport – Polska na trzecim miejscu

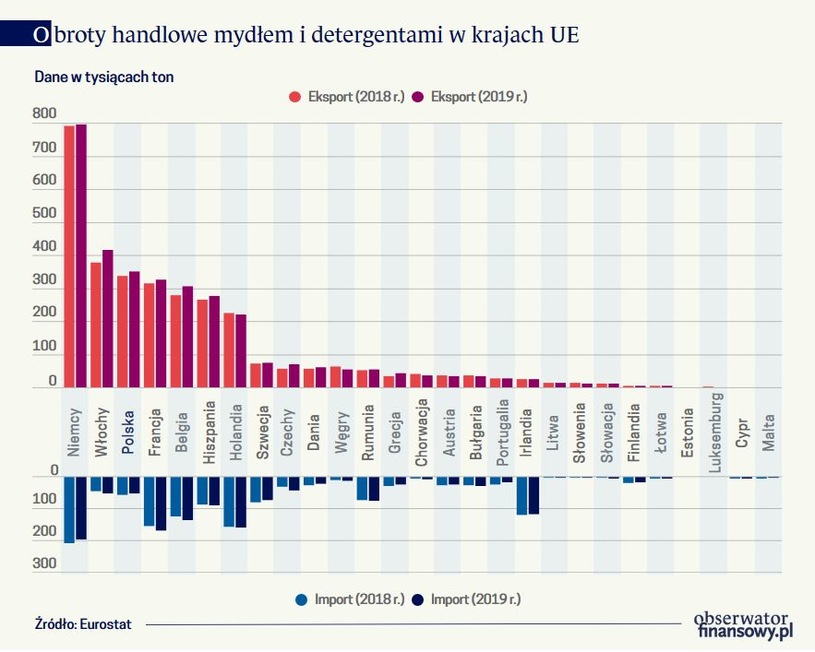

Mydło, środki piorące i inne detergenty to produkty wymiany handlowej, w której główna rola również przypada krajom unijnym, w tym Polsce. Obserwatorfinansowy.pl, znów powołując się na dane Eurostatu, podaje, że w 2019 r. kraje Unii (27 państw, bez Wielkiej Brytanii) wyeksportowały 3 244,4 tys. ton mydła i detergentów, importując jednocześnie 1 321,7 tys. ton. Nadwyżka wyniosła 1 922,7 tys. ton. W styczniu 2020 r., a więc jeszcze przed wybuchem epidemii koronawirusa, eksport wyniósł 253,5 tys. ton, przy imporcie sięgającym 85,7 tys. ton.

Najwięksi unijni eksporterzy mydła i detergentów to w 2019 r. Niemcy - 795,5 tys. ton, Włochy - 416,2 tys. ton i Polska - 351,2 tys. ton. W dalszej kolejności Francja i Belgia. Rynki odbioru to przede wszystkim Wielka Brytania - 893,4 tys. ton oraz Rosja (252 tys. ton), Turcja (179,7 tys. ton) i Szwajcaria (176,1 tys. ton).

Nowe perspektywy

Portal przytacza badania sprzed pandemii, z których wynika, że zachowania higieniczne są w naszym kraju dalekie od ideału. Raport „Higiena rąk i otoczenia człowieka”, na który złożyły się wyniki ankiet przeprowadzonych pod auspicjami Centrum Zdrowia Dziecka pokazał, że jedynie 84 proc. pytanych zawsze lub często myło ręce po skorzystaniu z toalety, po powrocie do domu lub po zetknięciu ze zwierzęciem.

Obserwatorfinansowy.pl ma jednak nadzieję, że wydarzenia jakich obecnie doświadczamy skutecznie wpłyną na generalną poprawę nawyków higienicznych. Otworzyć to powinno całkiem nowe perspektywy także przed producentami mydła i detergentów. Niektórzy z nich już się nawet do tego przygotowują, o czym świadczy m.in. informacja sprzed zaledwie kilku dni o powstającej w należącej do Orlenu rafinerii w Trzebini największej w Europie instalacji do produkcji glikolu propylenowego, stosowanego m.in. przy wytwarzaniu żelów, mydeł antybakteryjnych i innych środków czystości.

Jeszcze większe perspektywy przed producentami mogą się otworzyć w krajach cywilizacyjnie zapóźnionych. Ze wspólnego raportu Światowej Organizacji Zdrowia (WHO) i Funduszu Narodów Zjednoczonych na Rzecz Dzieci (UNICEF) wynika, że 3 miliardy ludzi na świecie ma trudności z umyciem rąk w domu, w tym 1,4 mld w ogóle nie posiada urządzeń pozwalających umyć ręce. Najgorzej pod tym względem sytuacja wygląda w krajach Afryki Subsaharyjskiej – Rwandzie, Malawi, Ugandzie i Burundi.