Wysoka inflacja, rosnące koszty życia, obawy o przyszłość, zmieniają podejście konsumentów do zakupów. Jak wynika z danych GfK Polonia analizującej wydatki polskich gospodarstw domowych (dane nie zawierają wydatków imigrantów, którzy napłynęli z Ukrainy) aż 36 proc. Polaków pod koniec 2022 r. żyło bez oszczędności i odsetek ten wzrósł o 6 proc. od marca 2022 r.

– Jednej trzeciej gospodarstw domowych pod koniec roku ledwo wystarczało na pokrycie wszystkich wydatków – podkreślił Szymon Mordasiewicz, dyrektor komercyjny Panelu Gospodarstw Domowych GfK Polonia podczas swojej prezentacji „Z jakim bagażem wchodzimy w 2023 rok? Obraz polskiego konsumenta i handlu detalicznego w czasach niepewności”, którą omówił i skomentował w ramach cyklu GfK „FMCG przy kawie”.

Co niepokojące, o 3 p.proc. spadł także w tym okresie odsetek konsumentów odpornych na kryzys, czyli tych, którzy dotąd nie musieli ograniczać się w wydatkach. Aż 93 proc. wszystkich gospodarstw domowych zadeklarowało w listopadzie 2022 r., że musi oszczędzać w konkretnych obszarach życia. Najwięcej respondentów, którzy mogli wskazać maksymalnie 5 odpowiedzi, wskazało na oszczędzanie na rozrywce poza domem i wyjściach do restauracji czy kawiarni (po 44 proc.). Dla porównania – oszczędności na żywności zamierza wprowadzić 22 proc. respondentów.

Oszczędności na kosmetykach. Gospodarstwa domowe kupują mniej

Pojawiły się też symptomy niepokojące dla sektora beauty. Polacy zamierzają oszczędzać na usługach salonów piękności/fryzjerów (32 proc.) oraz ciąć wydatki na perfumy, kosmetyki i higienę (23 proc.) oraz na chemię gospodarczą (10 proc.). Deklaracje konsumentów co do wydatków na fryzjera czy kosmetyczkę wahały się na przestrzeni roku. W marcu 2022 zamierzało oszczędzać w tym obszarze 34 proc. w sierpniu 29 proc., a w listopadzie znów 32 proc., co może wiązać się nie tylko z zasobami finansowymi, ale też z sezonowością popytu na takie usługi. Natomiast tendencja do oszczędzania na kosmetykach jest stała. W marcu 2022 r. potwierdzało chęć cięcia wydatków ok. 18 proc. konsumentów, a w listopadzie 2022 już 22 proc.

Jednocześnie konsumenci wskazali, że dezodoranty (8 proc.), produkty do higieny jamy ustnej (6 proc.) produkty do higieny dla kobiet (4 proc.) to kategorie, na których nie można oszczędzać.

Według danych GfK cały rynek FMCG wzrósł wartościowo o 11,4 proc. rok do roku ze 181,2 bln zł w 2021 r. do 201,9 bln zł w 2022 r. Wzrost wynikał z poziomu inflacji i rosnących cen. Kosmetyki były kategorią, która rosła najwolniej (+5,3 proc.). Wzrost wartościowy dla kategorii home care wyniósł 12,1 proc.

– Wartościowo właściwie każda kategoria koszyka kosmetycznego rośnie, ponieważ również na tym rynku mamy do czynienia ze wzrostem cen. Jednak wolumenowo w przypadku gospodarstw domowych zarejestrowaliśmy spadek koszyka kosmetycznego. Jedyne, które szybciej rosły to był papier toaletowy i chusteczki do nosa. Dla kosmetyków jest to niestety trudny czas – powiedział Szymon Mordasiewicz. Jak podkreślił, różnica pomiędzy tym co pokazują dane zebrane wśród polskich gospodarstw domowych, a całkowitym odczytem z rynku pochodzącym z sieci handlowych, w wielu kategoriach wynika z napływu imigrantów z Ukrainy, którzy dołożyli się do koszyków zakupowych. W tym roku tej „premii” już nie będzie.

Polaków stać na coraz mniej. Promocje, multipaki, marki własne to sposób na oszczędzanie

Mówiąc o prognozach dla rynku FMCG na 2023 r. Szymon Mordasiewicz zwrócił uwagę na niepokojące zjawisko, pokazujące, że wielkość zakupów w gospodarstwach domowych mających dochody do 5499 zł netto spada. – Te gospodarstwa nie są w stanie wydać więcej, wielkość zakupów w ich przypadku spada dwucyfrowo – podkreślił.

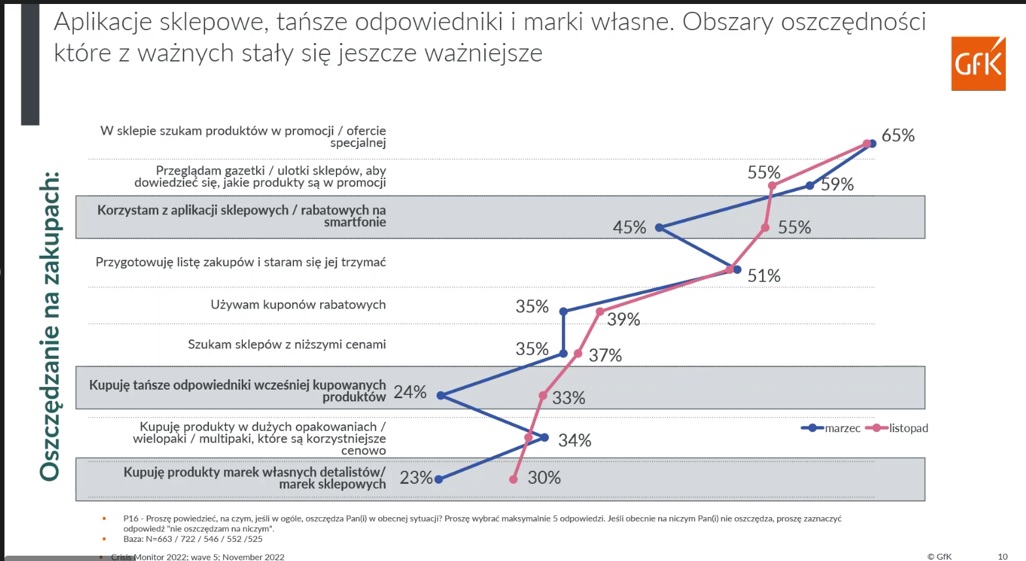

65 proc. konsumentów deklarowało pod koniec 2022 r., że w sklepie szuka produktów będących w promocji i ofert specjalnych; 59 proc. przegląda gazetki reklamowe i ulotki, żeby poznać promocje (wzrost z 55 proc. w marcu 2022); 55 proc. korzysta z aplikacji sklepowych, kuponów rabatowych na smartfonie (wzrost z 45 proc. w marcu 2022); 51 proc. robi listy zakupów i stara się ich trzymać; 37 proc. szuka sklepów z niższymi cenami (wzrost z 35 proc.).

33 proc. respondentów GfK twierdzi, że kupuje tańsze odpowiedniki produktów (w marcu 2022 było to 24 proc.); 34 proc. kupuje produkty w dużych opakowaniach, wielopaki, multipaki, które wypadają korzystniej cenowo. Już 30 proc. twierdzi, że wdrażając strategie oszczędnościowe kupuje marki własne detalistów/marki sklepowe, a w marcu 2022 tak deklarowało 24 proc. badanych. To wszystko powinni, zdaniem Szymona Mordasiewicza, wziąć pod uwagę producenci przygotowując swoje strategie działania na 2023 r.

Idzie ciężki czas dla marek premium. Trwa przebudowa półek

Średni realny wzrost wynagrodzeń (+10,3 proc.), jaki wystąpił w 2022 r. był niższy niż koszt inflacji (+16,6 proc.), rosły czynsze, opłaty za media i raty kredytów hipotecznych. Z takim bagażem konsumenci weszli w 2023 r., co ma swoje konsekwencje dla rynku FMCG. W ciągu najbliższych 6 miesięcy 2023 r. aż 61 proc. konsumentów zamierza sprawdzać ceny produktów i kierować się nimi, 57 proc. będzie szukać promocji lub czekać na nie, 48 proc. utrzymywać niską wartość koszyka, 46 proc. przechodzić z premium na tańsze marki.

– To jeszcze nie jest koniec wzrostu cen. Idzie bardzo ciężki czas dla marek premium. Konsumenci jednoznacznie potwierdzają to, że będą zmieniali swoje wybory w kierunku marek tańszych, mainstreamowych, z dobrą ofertą cenową lub promocyjną, albo w kierunku marek własnych – powiedział Szymon Mordasiewicz dodając, że są to jego wnioski i przemyślenia wynikające z obserwacji rynku i zachowań konsumentów.

Podkreślił, że rearanżacja półek, praca z asortymentem na półkach, to będzie wyzwanie tego roku. – To będzie czas przebudowywania produktów, może reformulacji, może zmian gramatury, po to, żeby sprostać punktowi cenowemu, który i tak musi się przesunąć w górę. Trwa racjonalizacja półek sklepowych, pozbywanie się „półkowników”. Kluczowe jest skupienie się na produktach, których klient potrzebuje z dużym naciskiem na to, czego oczekuje sieć handlowa – zaznaczył. To dlatego, że dziś najgorszym scenariuszem dla sieci jest „wypuszczenie z rąk" konsumenta, który przyszedł do jej sklepu z pieniędzmi i nie znalazł produktu, który chciał kupić. Wtedy pójdzie innej sieci i ona może stać się dla niego następnym razem sklepem pierwszego wyboru.

– 2023 to będzie kolejny rok, kiedy silni w handlu staną się jeszcze silniejsi. Dotyczy to dyskontów oraz sieci multiformatowych, które bardzo dobrze poradziły sobie w roku 2022 – podkreślił Szymon Mordasiewicz.

Prawdopodobny dalszy spadek sprzedaży ilościowej

– Ekonomiści i eksperci przewidują, że inflacja na koniec 2023 r. będzie dwucyfrowa i wyniesie ok. 13,6 proc. Uważam, że 2023 rok przyniesie nam wzrost wartości rynku FMCG, który będzie pochodnym wzrostu cen, natomiast niewykluczone, że nastąpi jeszcze większy spadek wolumenu sprzedaży – dodał Szymon Mordasiewicz.

Według prognoz GfK wartościowo rynek FMCG wzrośnie w 2023 r. o 8 proc. (w 2022 r. + 11 proc.), wolumenowy spadek wyniesie -4 proc. (w 2022 r. – 2 proc.)