Polska jest jednym z najszybciej rosnących rynków internetowego handlu. Aktualna wartość rodzimej branży e-commerce jest szacowana na około 36–40 mld zł. Według badań firmy Gemius w 2017 r. ponad połowa polskich internautów kupowała online. Jak na tym tle wypada kanał mobilny?

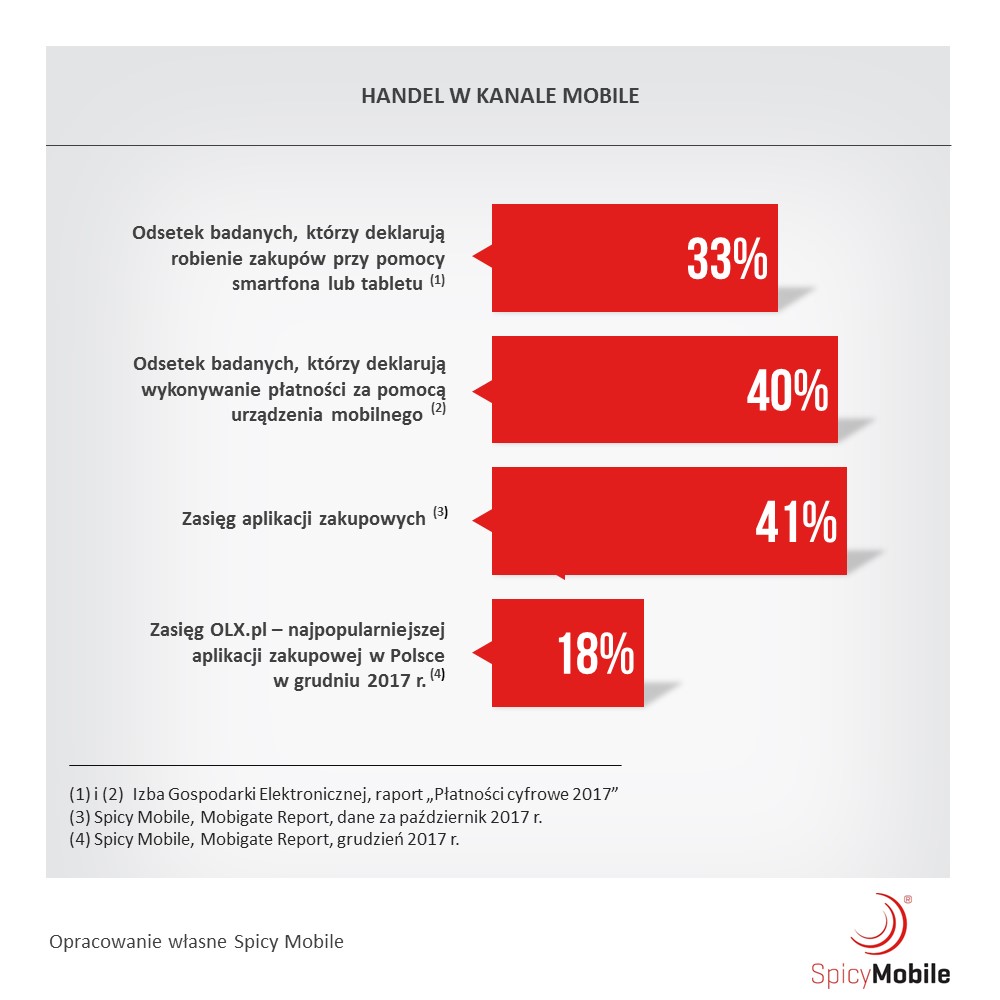

Z raportu „Płatności cyfrowe 2017″, który przygotowała Izba Gospodarki Elektronicznej, wynika, że zakupy przy pomocy smartfona lub tabletu robiło 33 proc. ankietowanych. 40 proc. przyznaje, że zdarza im się dokonywać płatności za pomocą urządzenia mobilnego. To deklaracje. Agencji Spicy Mobile, która realizuje pasywny pomiar mobilnej aktywności użytkowników smartfonów i tabletów, prezentuje dane dotyczące popularności aplikacji zakupowych.

Aktualnie – jak wynika z analiz Spicy Mobile – z różnego rodzaju aplikacji zakupowych korzysta około 41 proc. polskich użytkowników, przy czym możliwość dokonania zakupów bezpośrednio w aplikacji dotyczy tylko niektórych rozwiązań. Proponowane przez firmy usługi raczej wspierają sprzedaż, niż ją umożliwiają z poziomu urządzeń mobilnych. Mając jednak na uwadze zmiany, jakie przyniósł ubiegły rok, możemy się spodziewać śmielszych inwestycji w m-commerce – uważają twórcy badani.

Aktualnie – jak wynika z analiz Spicy Mobile – z różnego rodzaju aplikacji zakupowych korzysta około 41 proc. polskich użytkowników, przy czym możliwość dokonania zakupów bezpośrednio w aplikacji dotyczy tylko niektórych rozwiązań. Proponowane przez firmy usługi raczej wspierają sprzedaż, niż ją umożliwiają z poziomu urządzeń mobilnych. Mając jednak na uwadze zmiany, jakie przyniósł ubiegły rok, możemy się spodziewać śmielszych inwestycji w m-commerce – uważają twórcy badani.

– Analizując rynek widzimy, że handel przekonuje się do aplikacji mobilnych. To dobrze, bo potencjał, jaki oferują one firmom, jest ogromny. Aplikacje mobilne w handlu mogą być wykorzystane na wiele sposobów: jako element programu lojalnościowego, internetowa gazetka promocyjna, mogą też działać jako sklep online lub agregować kupony promocyjne. To również doskonałe narzędzie do zbierania danych o samych konsumentach, co pozwala na realizację spersonalizowanych kampanii reklamowych – podkreśla Rafał Karczewski ze Spicy Mobile.

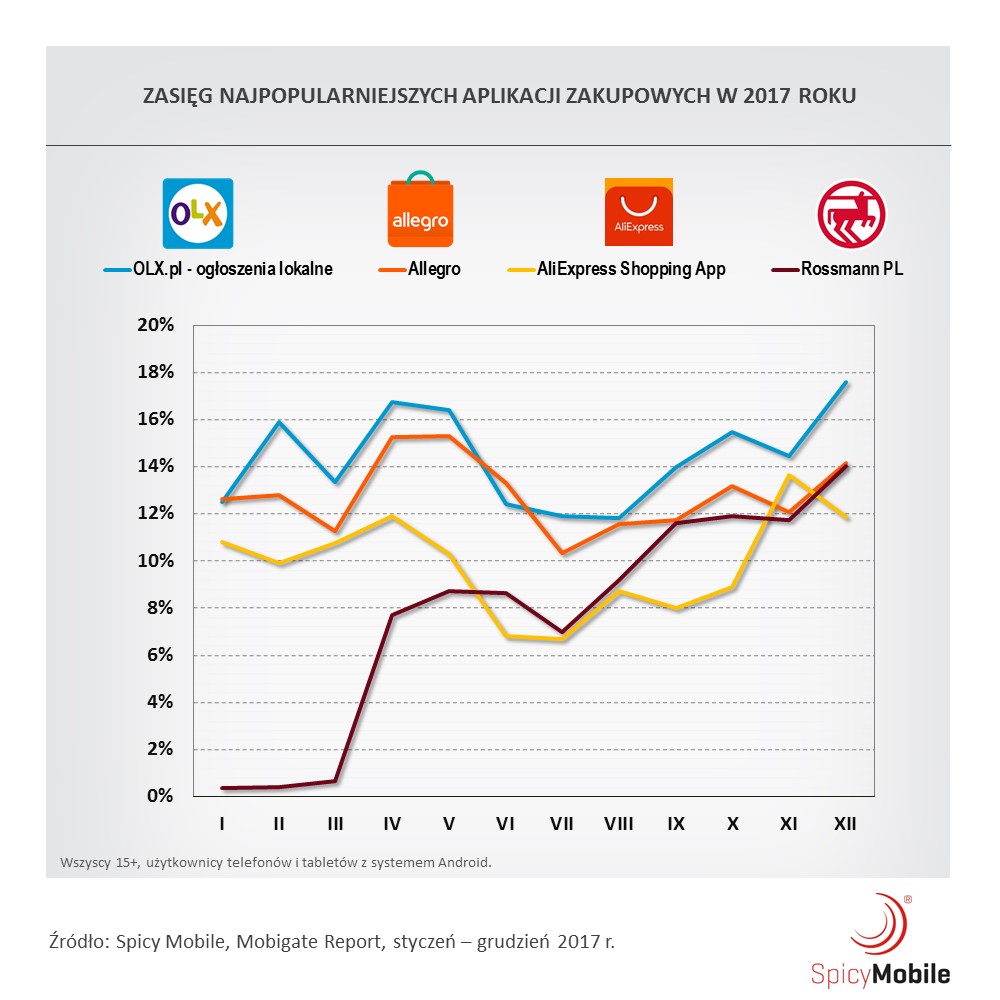

W 2017 r. potencjał m-commerce dostrzegła zwłaszcza sieć drogerii Rossmann. To właśnie jej aplikacja, dzięki przemyślanej strategii wejścia na rynek, pokazała, jak duże jest zapotrzebowanie konsumentów na tego typu rozwiązania. Jeszcze na początku ubiegłego roku zasięg Rossmann Pl wśród użytkowników urządzeń mobilnych z systemem Android nie przekraczał 0,5 proc., tymczasem w grudniu 2017 r. wyniósł 14 proc.. W tym samym miesiącu aplikację uruchomiono blisko 39,5 mln razy.

W 2017 r. potencjał m-commerce dostrzegła zwłaszcza sieć drogerii Rossmann. To właśnie jej aplikacja, dzięki przemyślanej strategii wejścia na rynek, pokazała, jak duże jest zapotrzebowanie konsumentów na tego typu rozwiązania. Jeszcze na początku ubiegłego roku zasięg Rossmann Pl wśród użytkowników urządzeń mobilnych z systemem Android nie przekraczał 0,5 proc., tymczasem w grudniu 2017 r. wyniósł 14 proc.. W tym samym miesiącu aplikację uruchomiono blisko 39,5 mln razy.

– Historia sukcesu aplikacji drogerii Rossmann pokazuje, że najbardziej skuteczne strategie sprzedażowe łączą online i offline. Wygrają te marki, które będą dbać o kontakt z konsumentem na każdym etapie ścieżki zakupowej. W przypadku aplikacji wspomnianej już drogerii klienci otrzymali w jednym rozwiązaniu program lojalnościowy oraz możliwość zakupów online. Co więcej, informacja na smartfonie sprowadzała ludzi do sklepu w najbliższej okolicy, i w drugą stronę – ludzie sprowadzeni do sklepu zaczynali instalować tę aplikację – wyjaśnia Rafał Karczewski.

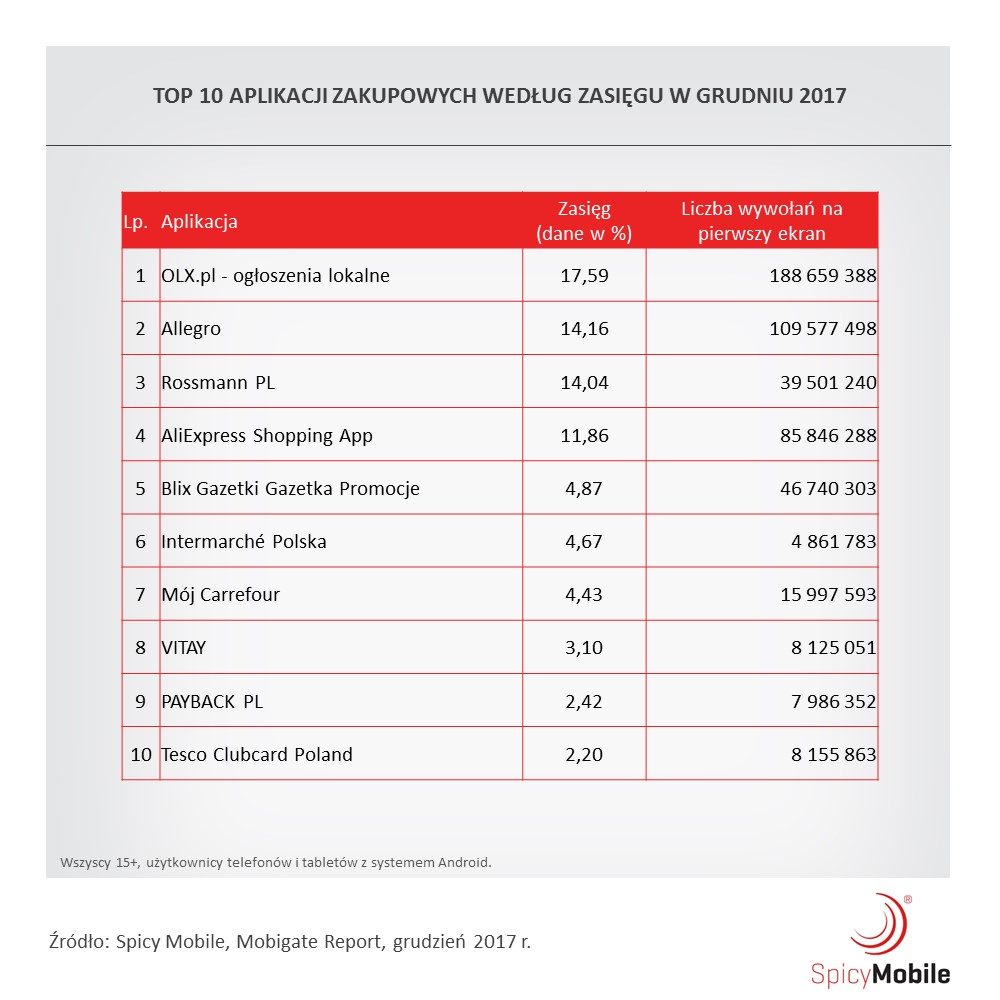

Osiągnięty na koniec 2017 r. wynik umieścił aplikację Rossmanna blisko takich liderów e-handlu jak OLX.pl (zasięg 17,59 proc.), Allegro (14,16 proc.) czy AliExpress (11,86 proc.). Spośród wymienionych aplikacji ubiegły rok był zwłaszcza pomyślny dla chińskiego giganta e-commerce, który w okresie jesienno-zimowym odnotował spory wzrost zasięgu. W ciągu roku wzrosła także liczba wywołań tej aplikacji. W styczniu 2017 r. była na poziomie 37 mln uruchomień, natomiast w grudniu 2017 r. wynosiła ponad dwa razy więcej (86 mln).

Osiągnięty na koniec 2017 r. wynik umieścił aplikację Rossmanna blisko takich liderów e-handlu jak OLX.pl (zasięg 17,59 proc.), Allegro (14,16 proc.) czy AliExpress (11,86 proc.). Spośród wymienionych aplikacji ubiegły rok był zwłaszcza pomyślny dla chińskiego giganta e-commerce, który w okresie jesienno-zimowym odnotował spory wzrost zasięgu. W ciągu roku wzrosła także liczba wywołań tej aplikacji. W styczniu 2017 r. była na poziomie 37 mln uruchomień, natomiast w grudniu 2017 r. wynosiła ponad dwa razy więcej (86 mln).

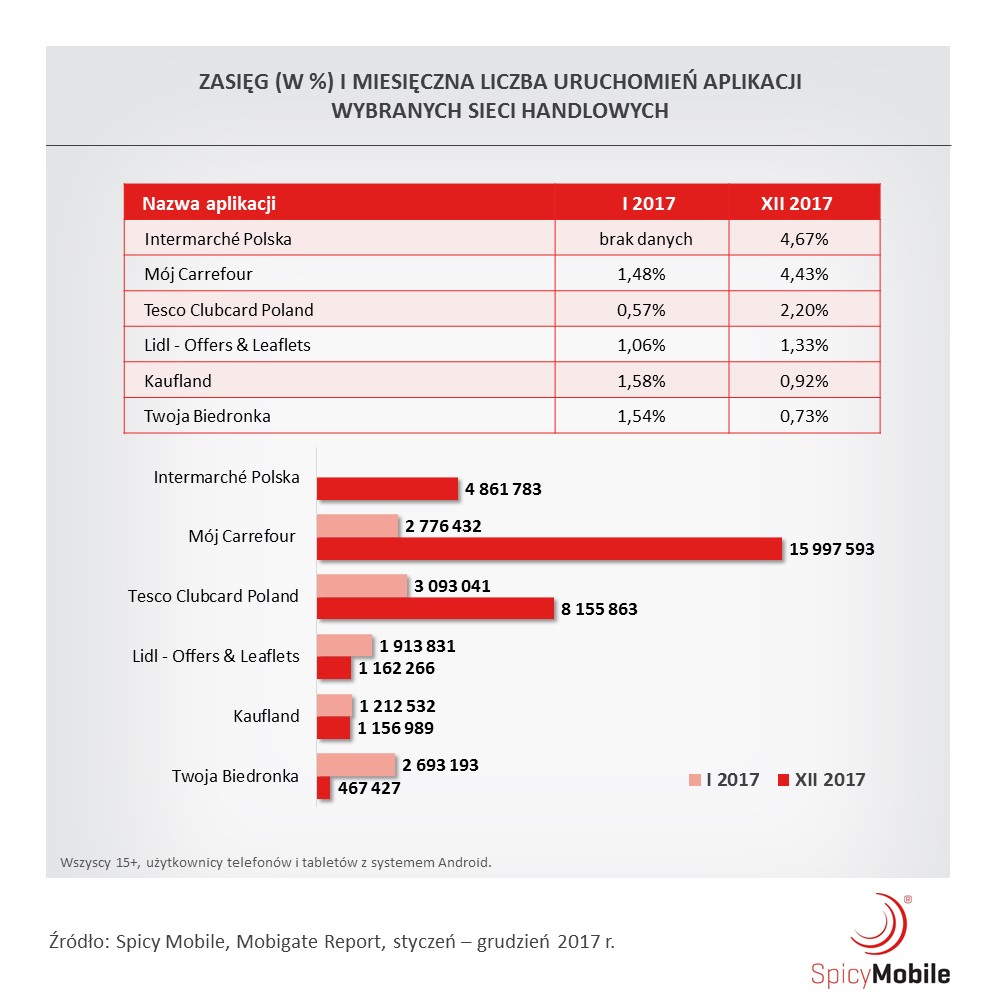

W porównaniu do czołówki popularne sieci handlowe nie osiągnęły znaczących zasięgów. W grudniu wyniosły one odpowiednio: Intermarché Polska – 4,67 proc., Mój Carrefour – 4,43 proc., Tesco Clubcard Poland – 2,20 proc., Lidl – 1,33 proc. Zasięg poniżej 1 proc. odnotowano dla aplikacji sieci Kaufland oraz Biedronka. Choć wyniki te nie są spektakularne, analizy ekspertów Spicy Mobile pokazują, że zasięgi rosną. Rośnie też liczba wywołań aplikacji.

– Analizując dane, widzimy, jak bardzo dynamiczny jest rynek. Ubiegły rok był czasem znacznych przetasowań. Niektóre z sieci handlowych niestety sporo straciły w wyścigu o mobilnego konsumenta. Na przykład, w styczniu 2017 r. aplikacja Twoja Biedronka odnotowała około 2,7 mln wywołań aplikacji na pierwszy ekran. Teraz, z liczbą 467 tys., jest daleko w tyle – zdradza Karczewski.

Jak wynika z badania, w grudniu 2017 r. najczęściej uruchamianą aplikacją sieci handlowej, po aplikacji drogerii Rossmann, była aplikacja Mój Carrefour (około 16 mln wywołań na pierwszy ekran). Za nią – z wynikiem niższym blisko o połowę – znalazło się Poland (8,1 mln uruchomień).

W tym miejscu warto podkreślić dobry debiut mobilnej gazetki Intermarché Polska, a także duży wzrost popularności aplikacji Mój Carrefour. Na początku roku zasięg Mój Carrefour wynosił 1,48 proc., a liczba uruchomień 2,8 mln. W ciągu kolejnych 12 miesięcy liczba wywołań aplikacji na pierwszy ekran wzrosła sześciokrotnie. Mając na uwadze treść opublikowanej niedawno globalnej strategii Grupy Carrefour, możemy się spodziewać po stronie tego detalisty dalszych posunięć na polu m-commerce.

W tym miejscu warto podkreślić dobry debiut mobilnej gazetki Intermarché Polska, a także duży wzrost popularności aplikacji Mój Carrefour. Na początku roku zasięg Mój Carrefour wynosił 1,48 proc., a liczba uruchomień 2,8 mln. W ciągu kolejnych 12 miesięcy liczba wywołań aplikacji na pierwszy ekran wzrosła sześciokrotnie. Mając na uwadze treść opublikowanej niedawno globalnej strategii Grupy Carrefour, możemy się spodziewać po stronie tego detalisty dalszych posunięć na polu m-commerce.

Jak zapowiedział bowiem Alexandre Bompard, prezes Grupy Carrefour, firma planuje wielomiliardowe inwestycje w rozwiązania internetowe i e-grocery. W ciągu 4 najbliższych lat sieć zamierza stać się liderem w kategorii sprzedaży żywności przez Internet, osiągając rocznie 5 mld euro przychodu z tego tytułu. Jednym z filarów nowej strategii rozwoju ma być omnichannel, czyli łączenie handlu tradycyjnego z internetowym.

Więcej: Marketing przy Kawie