LVMH, którego wartość rynkowa wynosi 340 miliardów dolarów, ma znaczący wpływ na relacje między Francją a Chinami. Jak donosi Reuters, Bernard Arnault regularnie spotyka się z chińskimi przedstawicielami rządu, a jego czerwcowa wizyta w 2023 roku odbiła się szerokim echem w chińskich mediach społecznościowych. Jednak Unia Europejska planuje nałożyć dodatkowe cła na chińskie samochody elektryczne, które stanowią 10 miliardów euro importu do Europy. Chińska odpowiedź na te działania może dotknąć branżę luksusową, której wartość importu do Chin w 2023 roku wyniosła 11 miliardów euro.

Z perspektywy Chin, europejskie dobra luksusowe, takie jak torebki, perfumy czy biżuteria, mogą stać się celem potencjalnych działań odwetowych. W przeciwieństwie do innych kategorii importowych, takich jak farmaceutyki czy maszyny, produkty luksusowe nie są niezbędne dla gospodarki. Według danych firmy Bain & Co., najbogatsze 2 proc. chińskich klientów odpowiada za około 40 proc. sprzedaży luksusowych produktów. W związku z tym, wzrost cen mógłby dotknąć tylko ograniczoną grupę odbiorców, co sprawia, że branża luksusowa jest relatywnie łatwym celem dla chińskich działań handlowych.

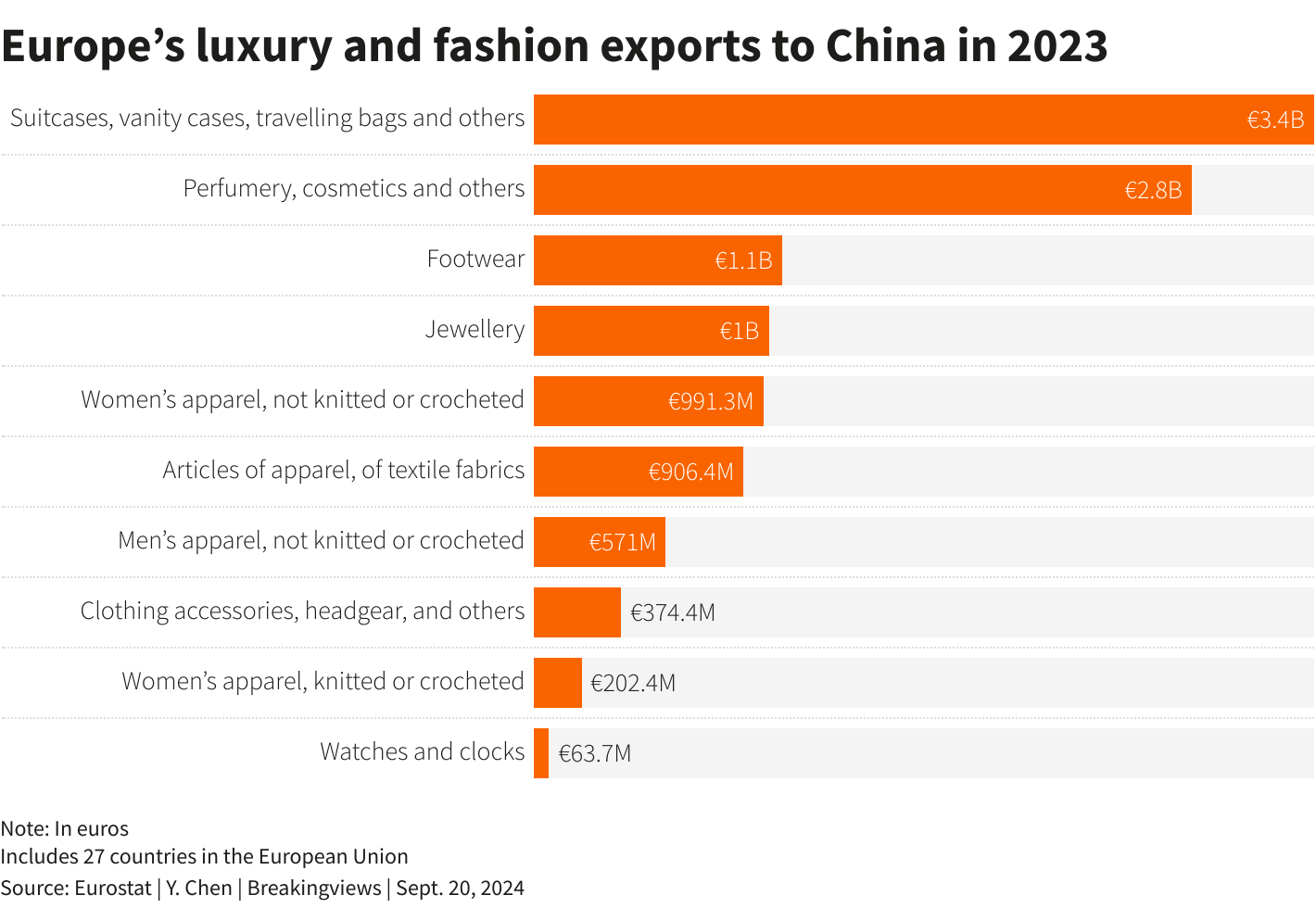

Francja, jako kluczowy eksporter luksusowych dóbr do Chin, może odczuć skutki takiej eskalacji napięć. W 2023 roku francuski eksport produktów mody, w tym torebek Christian Dior za 10 000 dolarów, wyniósł 24 miliardy euro, co stanowiło 4 proc. całkowitego eksportu kraju. Choć chińskie cła na produkty luksusowe są obecnie na niskim poziomie – na przykład na torebki wynoszą zaledwie 6 proc. – Chiny mogą wprowadzić dodatkowy podatek konsumpcyjny na produkty LVMH i innych europejskich marek. Taki podatek, w odróżnieniu od ceł, nie naruszałby zasad Światowej Organizacji Handlu.

Potencjalne chińskie działania odwetowe mogłyby poważnie wpłynąć na sprzedaż LVMH, której znacząca część pochodzi z Azji, poza Japonią – region ten w 2023 roku odpowiadał za około jedną trzecią globalnych przychodów firmy. Podwyżki cen w Chinach mogłyby jednak skłonić chińskich konsumentów do zakupu luksusowych produktów za granicą, gdzie ceny są średnio o 12 proc. niższe, co pokazał przykład Japonii. Mimo to, z perspektywy chińskiego rządu, sektor luksusowy stanowi stosunkowo bezbolesny sposób na wywarcie presji na Brukselę, co może wzmocnić negocjacyjną pozycję Pekinu w sporze o cła na samochody elektryczne.

Czytaj także: Solidne wyniki LVMH pomimo spadku zysku: 41,7 miliarda euro przychodu w 1. połowie 2024