Dynamiczny rozwój europejskiego ekosystemu start-upów w ostatnich latach jest istotnym czynnikiem stymulującym europejską gospodarkę. Start-upy stają się coraz częściej postrzegane jako motory napędowe wzrostu gospodarczego, posiadające znaczny potencjał do rozwiązywania kluczowych europejskich wyzwań związanych z cyfryzacją, zrównoważonym rozwojem oraz konkurencyjnością przemysłu, dzięki swojej innowacyjności.

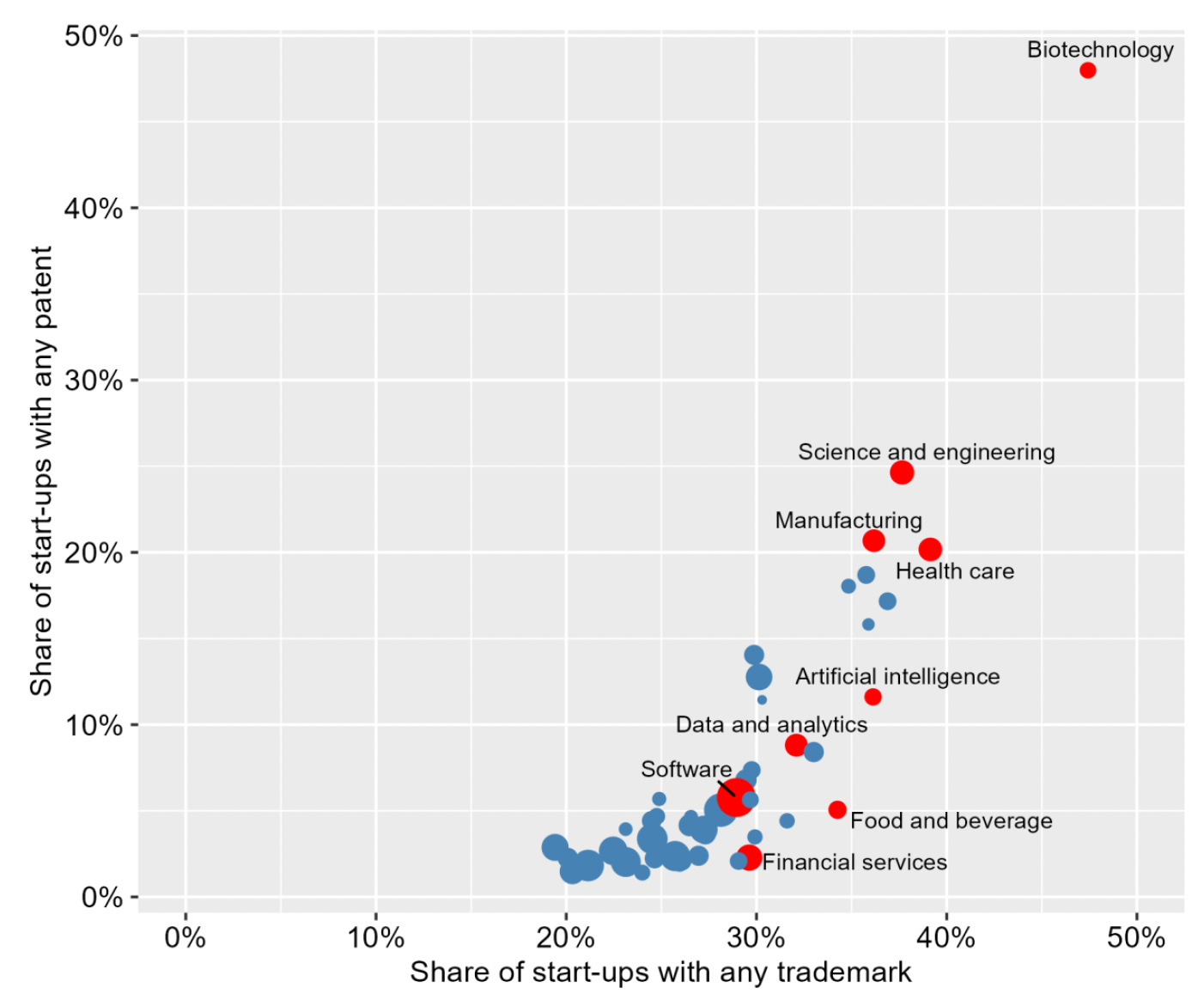

Przeciętnie 29 proc. europejskich start-upów zgłosiło wnioski o zarejestrowane prawa własności intelektualnej, choć występują istotne różnice między różnymi sektorami przemysłu. W sektorze biotechnologicznym wykorzystanie praw własności intelektualnej jest szczególnie intensywne, gdzie prawie połowa start-upów z tego sektora posiada patenty lub zarejestrowane znaki towarowe. Inne sektory, w których korzystanie z praw własności intelektualnej jest znaczące, obejmują naukę i inżynierię (gdzie użytkownicy patentów stanowią 25 proc. sektora, a użytkownicy znaków towarowych - 38 proc.), opiekę zdrowotną (gdzie użytkownicy patentów to 20 proc., a użytkownicy znaków towarowych to 40 proc.), oraz produkcję (gdzie użytkownicy patentów to 20 proc., a użytkownicy znaków towarowych - 36 proc.). Start-upy posiadające zarejestrowane prawa własności intelektualnej działają w różnych sektorach i wykazują większą zależność od znaków towarowych w tych sektorach, gdzie prawa własności intelektualnej nie są tak intensywnie wykorzystywane. Z kolei start-upy korzystające z patentów skoncentrowane są przeważnie w sektorach związanych z technologią.

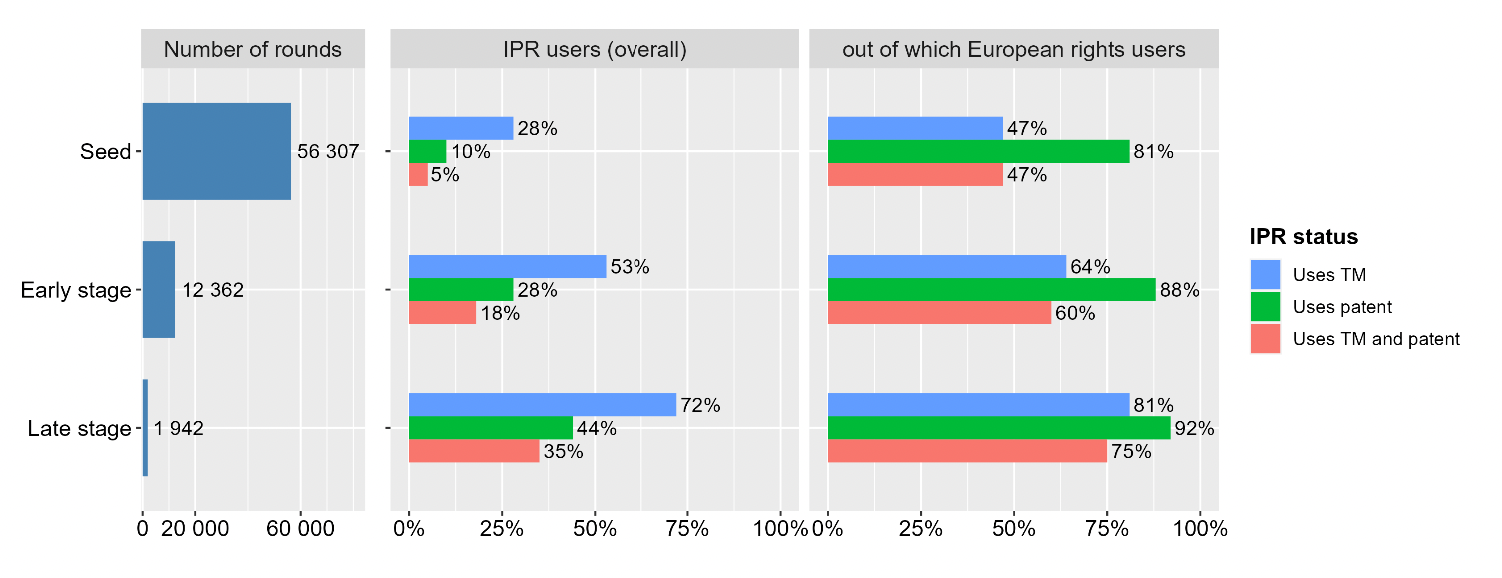

W miarę jak start-upy rozwijają się, coraz częściej korzystają z praw własności intelektualnej, szczególnie z europejskich praw własności intelektualnej. Na przykład, podczas gdy tylko 10 proc. start-upów otrzymujących inwestycje wysokiego ryzyka na etapie zalążkowym złożyło wnioski patentowe, odsetek ten wzrósł do 28 proc. na etapie wczesnego wzrostu i 44 proc. na późnym etapie rozwoju (seria C i dalsze rundy finansowania). Również korzystanie ze znaków towarowych wzrosło, sięgając od 28 proc. na etapie zalążkowym, aż do 53 proc. na etapie wczesnego wzrostu i 72 proc. na późnym etapie rozwoju. Interesujący jest także fakt, że ponad 80 proc. start-upów, które posiadają patenty na etapie zalążkowym, złożyło europejskie zgłoszenia patentowe. Natomiast odsetek start-upów, które posiadają znaki towarowe i zgłosiły unijne znaki towarowe, wzrósł z 47 proc. na etapie zalążkowym do 81 proc. na późnym etapie rozwoju.

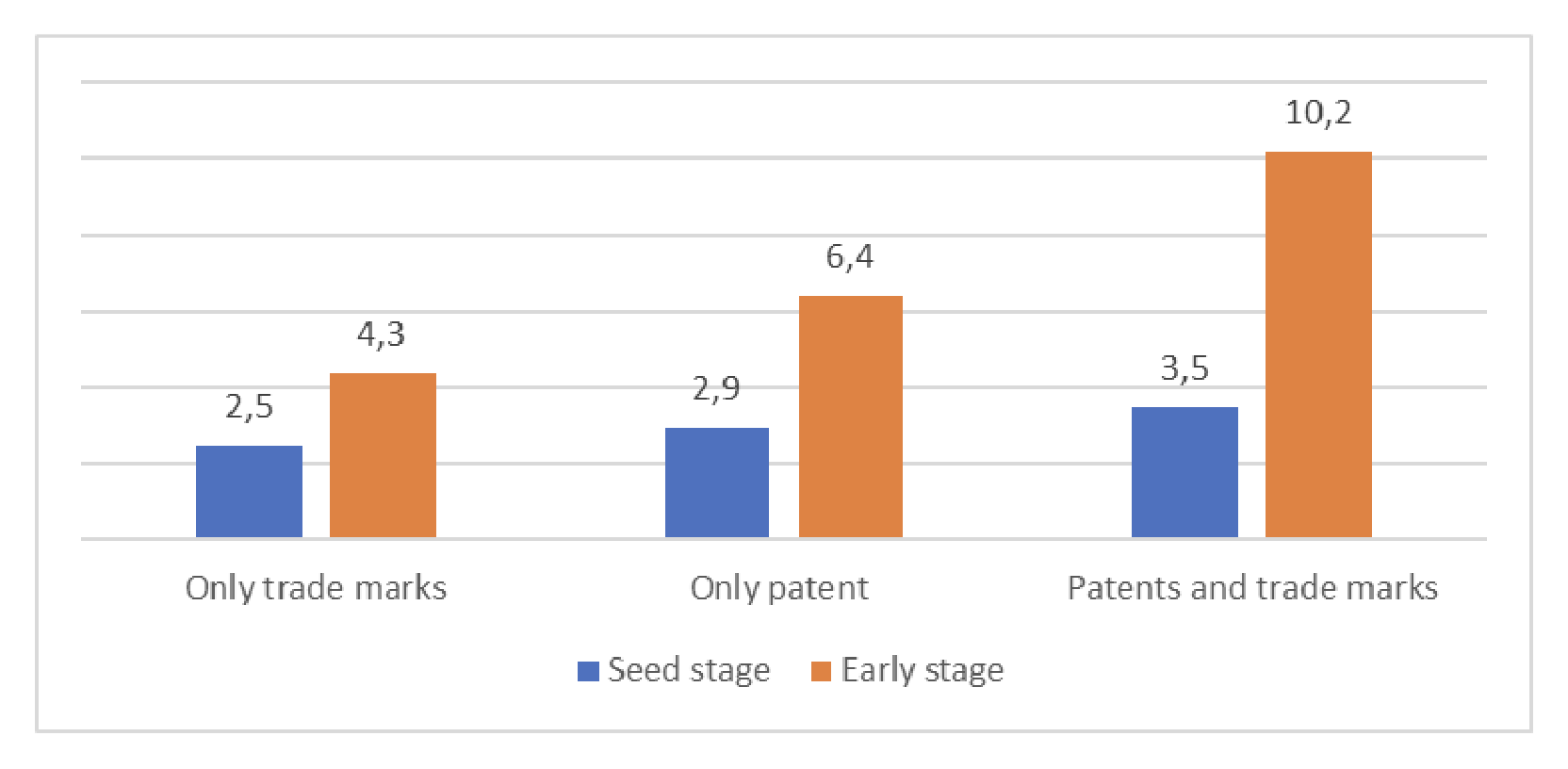

Zgłaszanie wniosków patentowych i znaków towarowych na etapie zalążkowym lub na wczesnym etapie wzrostu wiąże się zwiększonym prawdopodobieństwem uzyskania późniejszego finansowania z kapitału wysokiego ryzyka. Ten efekt jest szczególnie istotny na wczesnym etapie, gdzie istnieje 4,3-krotnie większa szansa na pozyskanie finansowania dla start-upów, które zarejestrowały znak towarowy, oraz 6,4-krotnie większa szansa dla tych, które złożyły wnioski patentowe. Najwyższa szansa na pozyskanie finansowania na etapie zalążkowym i na wczesnym etapie wzrostu dotyczy start-upów, które zdecydowały się na zgłoszenie zarówno znaków towarowych, jak i patentów.

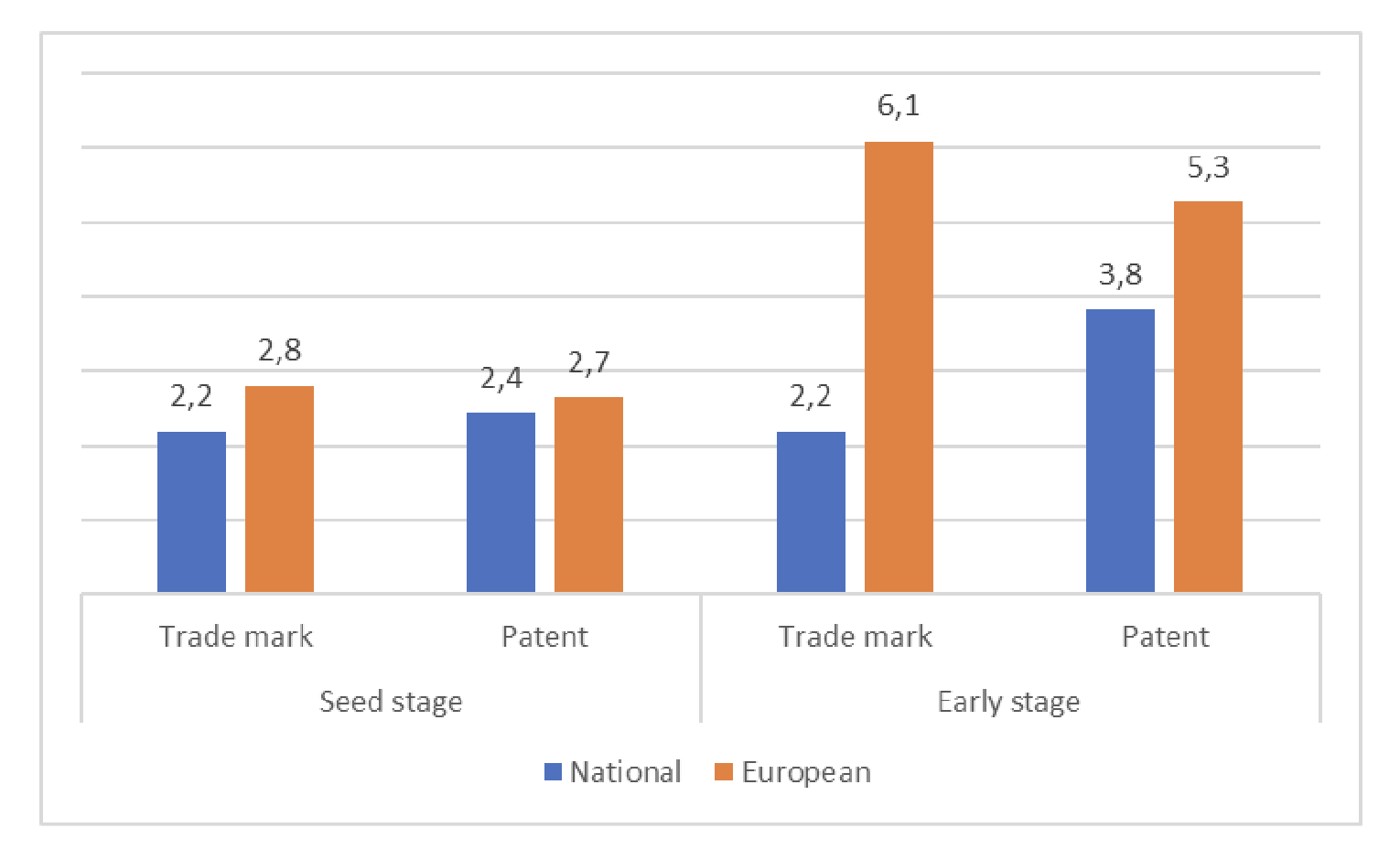

Zgłaszanie europejskich patentów i znaków towarowych jest silnie skorelowane z większym prawdopodobieństwem, że start-upy otrzymają późniejsze finansowanie z kapitału wysokiego ryzyka. Chociaż ten efekt jest już widoczny na etapie zalążkowym, to wyjątkowo wyraźny na wczesnym etapie wzrostu. Start-upy, które złożyły unijne znaki towarowe, mają 6,1-krotnie większe szanse na uzyskanie finansowania na wczesnym etapie wzrostu. W porównaniu do tego, start-upy, które zarejestrowały jedynie krajowe znaki towarowe, mają 2,2-krotnie większe prawdopodobieństwo pozyskania finansowania. Natomiast patenty europejskie są powiązane z 5,3-krotnie większym prawdopodobieństwem uzyskania finansowania na wczesnym etapie wzrostu. W kontraście do tego, start-upy posiadające jedynie patenty krajowe mają 3,8-krotnie większe prawdopodobieństwo uzyskania finansowania, ale ich liczba jest stosunkowo mniejsza.

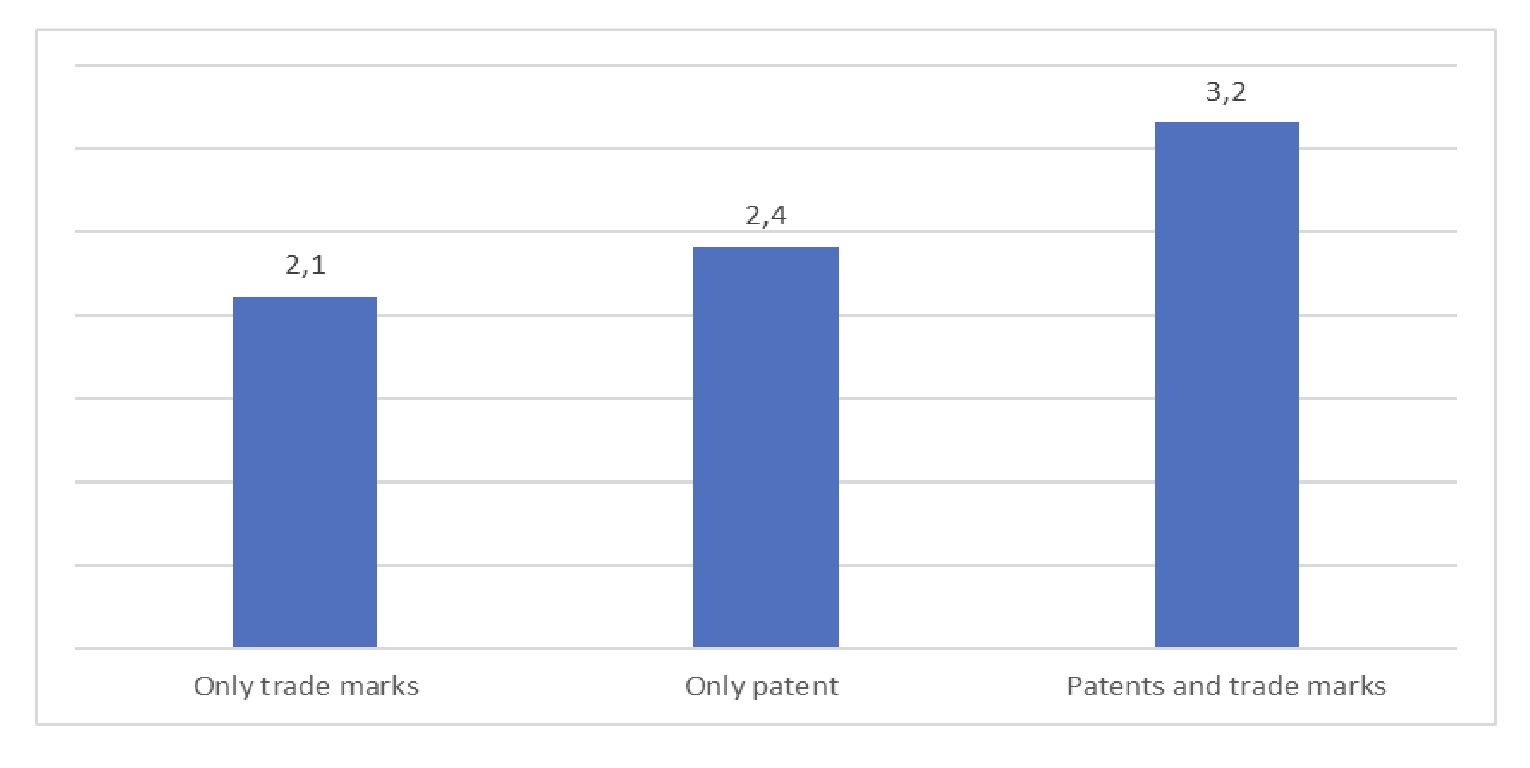

Zgłoszenia patentowe lub zgłoszenia znaku towarowego wiążą się z ponad dwukrotnie większym prawdopodobieństwem udanego wyjścia z inwestycji. Najwyższe prawdopodobieństwo przeprowadzenia pierwszej oferty publicznej (IPO) lub przejęcia przez inną firmę obserwuje się w przypadku start-upów, które zdecydowały się na złożenie zarówno wniosków patentowych, jak i zgłoszeń znaków towarowych. Ponadto większe prawdopodobieństwo występuje u tych start-upów, które złożyły wniosek o rejestrację europejskich praw własności intelektualnej, w porównaniu do tych, które korzystają jedynie z praw własności intelektualnej na poziomie krajowym.

W polskiej kulturze biznesu nadal brakuje powszechnego przyzwyczajenia do regularnego rejestrowania znaków towarowych i składania patentów. To potencjalnie ryzykowne, ponieważ ochrona własności intelektualnej jest kluczowa dla długoterminowego sukcesu przedsiębiorstw. Warto zwiększać świadomość i zachęcać do działań w tym zakresie.

Czytaj także: „Gotowe kępki rzęs" zastrzeżonym znakiem towarowym? Według Rzęsy Gdańsk - tak. [AKTUALIZACJA]