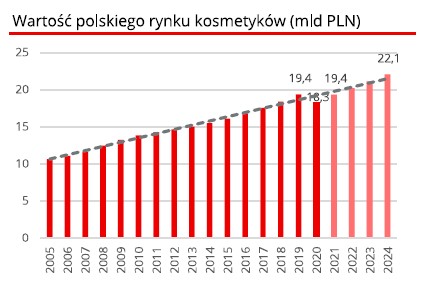

Rynek kosmetyków do opalania w Polsce dynamicznie się rozwija. Z danych Euromonitor International wynika, że wartość sprzedaży detalicznej całej kategorii w Polsce w 2025 roku wyniosła 385 mln zł i była o 9 proc. wyższa niż rok wcześniej.

Według danych firmy badawczej Circana sprzedaż produktów “sun care” w całej Europie rośnie dwucyfrowo, szybciej niż wiele tradycyjnych segmentów branży beauty. Wartość rynku przekracza już 1,6 mld euro. Sam segment SPF odnotował w ub.r. wzrost o 26 proc. rok do roku.

Największą zmianą jest przesunięcie języka kategorii: z „kosmetyków do opalania” na ochronę skóry każdego dnia. W wielu drogeriach np. w Rossmannie produkty SPF i kremy do opalania stanowią odrębne półki.

SPF jako codzienna pielęgnacja, nie produkt wakacyjny

SPF do twarzy 0/50+ to najbardziej perspektywiczny segment rynku produktów przeciwsłonecznych, zwłaszcza produkty lekkie, niewybielające, pod makijaż, z dodatkowymi składnikami pielęgnacyjnymi. Na rynku widoczny jest trend „skinification” - krem SPF do twarzy coraz częściej konkuruje z serum, kremem nawilżającym i bazą pod makijaż. SPF do twarzy ma zwykle lżejsze formuły, składniki aktywne, właściwości matujące lub rozświetlające. Dostępne są różne formy: sticki, mgiełki, podkłady czy kremy BB/CC.

L’Oreal wprowadził na rynek pod marką Garnier mgiełkę z ochroną przeciwsłoneczną i barwiący fluid Wonder Tint, a do linii Ambre Solaire dołączył m.in. fluid do twarzy, który zawiera nie tylko filtry ochronne, ale również 3 proc. kompleks gliceryny, witaminy E i kwasu hialuronowego.

Dermokosmetyki wyszły na słońce

Także producenci dermokosmetyków jak CeraVe czy Sesderma rozszerzają portfolio o nowe linie produktów przeciwsłonecznych. CeraVE prowadzi kampanię pod hasłem „Nie rób wakacji od pielęgnacji”, przypominając, że nieważne czy jesteś na plaży, czy biegasz po mieście - twoja bariera hydrolipidowa nie bierze urlopu. Podobnie pozycjonuje się konkurencja.

- Kategoria fotoprotekcji w Polsce od kilku lat dynamicznie się rozwija, a produkty z filtrem SPF przestały być postrzegane wyłącznie jako element wakacyjnej kosmetyczki. Obserwujemy wyraźny wzrost świadomości konsumentów, którzy coraz lepiej rozumieją wpływ promieniowania UV na fotostarzenie skóry, przebarwienia czy utratę jej jędrności. SPF staje się dziś integralną częścią codziennej pielęgnacji, niezależnie od pory roku, czemu sprzyjają także coraz częstsze podróże do krajów o wysokim nasłonecznieniu. Jednocześnie konsumenci oczekują od fotoprotektorów czegoś więcej niż samej ochrony przeciwsłonecznej – poszukują produktów dopasowanych do konkretnych potrzeb skóry i stylu życia - mówi Patrycja Kinasiewicz Head of Marketing Poland firmy SESDERMA, która wprowadziła w tym roku na rynek linię Repaskin Urban 365, stworzona z myślą o codziennej ochronie skóry w warunkach miejskich przez cały rok.

Drogeria Hebe w poradniku na lato dotyczącym SPF zwraca uwagę na konieczność reaplikacji produktów co 2–3 godziny i wskazuje mgiełki lub spraye jako formaty, które ułatwiają ponowne nakładanie produktu bez naruszania makijażu.

Polskie marki mocne w kategorii kosmetyków do opalania

W kategorii kosmetyków stricte do opalania bardzo silne w Polsce są rodzime marki takie jak Bielenda, DAX Cosmetics czy Kolastyna. One także rozszerzają obecność w kategorii przekonując, że produkty SPF to rodzaj tarczy ochronnej, która zabezpiecza nie tylko wygląd, ale przede wszystkim zdrowie skóry. Ziaja, Eveline, Inglot i Dr Irena Eris mają mocną pozycję w segmencie value-for-money, ale konkurują z globalnymi koncernami dermokosmetycznymi, K-beauty i markami premium.

Marki premium, a także K-Beauty oferują bowiem nie tylko wysoką ochronę UV, ale przekonują dodatkowymi korzyściami pielęgnacyjnymi, takimi jak działanie przeciwstarzeniowe, ochrona przed zanieczyszczeniami czy redukcją przebarwień.

Marketplace’y stają się realną półką kategorii SPF

Jak pokazuje raport „The US Sun Care & Tanning Landscape for 2026", kategoria SPF rośnie rok do roku o 11,9 proc., a dynamika najmocniej widoczna jest na TikToku (+20 proc. r/r), przy stabilnym wzroście na Instagramie (+10 proc.) i w wyszukiwarce Google (+6,7 proc.). To także sygnał, że SPF i produkty brązujące stały się elementem codziennej rutyny, a nie sezonowym dodatkiem.

Na Allegro na zapytanie „SPF 50 krem do opalania” otrzymujemy prawie 10 tys. ofert, a wśród widocznych marek są m.in. Bielenda, Kolastyna, Nivea, COSRX, The Saem, Dax Sun, Ziaja, Holika Holika i Beauty of Joseon.

W Polsce TikTok Shop wystartował 15 czerwca 2026 r., co może przyspieszyć sprzedaż wielu marek z kategorii.

OCHRONA PRZECIWSŁONECZNA OKIEM EKSPERTA

Na pytania odpowiada dr n. med. Małgorzata Marcinkiewicz, dermatolog, członkini międzynarodowej rady dermatologów Garnier:

Dlaczego musimy chronić skórę także w pochmurne dni?

Chmury przysłaniają słońce, ale nie promieniowanie i tu właśnie nas oczy oszukują. Nawet przy zachmurzeniu przez atmosferę przechodzi nawet do 80 proc. promieniowania UVA. Po kryjomu wnika głębiej w skórę i na przestrzeni lat prowadzi do kumulacyjnych uszkodzeń, które z czasem odkryjesz w postaci popękanych naczynek, przebarwień, zmarszczek. Skóra nie odróżnia pogody. Warto o tym pamiętać.

Co ile godzin konieczna jest reaplikacja kremu z filtrem w ciągu dnia?

Preparaty przeciwsłoneczne to nie jest wodoodporna maskara. Ścierają się, degradują pod wpływem światła i po prostu znikają z powierzchni skóry w ciągu kilku godzin. Standardowa reaplikacja co dwie godziny to nie marketingowa zachęta do kupna drugiej tubki, to fizyczna rzeczywistość działania cząsteczek filtrów. Skincare rano i wieczorem to pielęgnacja. Ochrona słoneczna to więcej niż sądzisz, to prewencja.

Ile dokładnie produktu należy nałożyć na twarz, aby ochrona była skuteczna?

Badania, na których opierają się wartości SPF na opakowaniu, zakładają konkretną ilość produktu, tj. około dwóch długości palca wskazującego i środkowego na twarz (pamiętajmy o uszach!) i szyję. Większość ludzi nakłada mniej niż połowę tej dawki, co w praktyce oznacza, że SPF 50 działa jak SPF kilkanaście. Ilość ma znaczenie. W przypadku fotoprotekcji nie oszczędzamy.

Czy filtry UV chronią nas również wewnątrz budynków lub w samochodzie?

Zwykłe szyby blokują UVB (czyli nasza skóra nie będzie "się opalać"), ale przepuszczają UVA, czyli tę frakcję promieniowania, która przenika głębiej w skórę i odpowiada za fotostarzenie. Jeśli siedzisz przy oknie kilka godzin dziennie, twoja skóra to rejestruje, nawet jeśli ty tego nie czujesz. Okna niestety nas nie chronią.

Jaki jest największy błąd w pielęgnacji przeciwsłonecznej, z którym spotykasz się w gabinecie/swojej praktyce?

Wiele osób traktuje preparaty przeciwsłonecznej jak akcesoria plażowe. Wyciągają w lipcu i chowają we wrześniu. Tymczasem UVA jest stałe przez cały rok, nie sezonowe. Fotostarzenie nie robi sobie przerwy zimą. Kumuluje się cicho, a efekty widzę w gabinecie kilkanaście lat później.