Światowy rynek kosmetyczny przyspiesza. Według danych Statista w latach 2023-2028 będzie rósł nieco szybciej niż w poprzednich dwóch latach. Kosmetyki do makijażu mają być segmentem o najwyższym średnim tempie wzrostu, ale największy udział w rynku niezmiennie pozostaje przy produktach pielęgnacyjnych. W 2023 17,7 proc. przychodów ze sprzedaży kosmetyków pochodziło ze sklepów online.

Bank PKO BP opublikował sektorowy raport z prognozami dla rynku kosmetycznego na lata 2023-2028 opierając się m.in. na danych Statista opracowanych przez analityków tej firmy we wrześniu 2023 r.

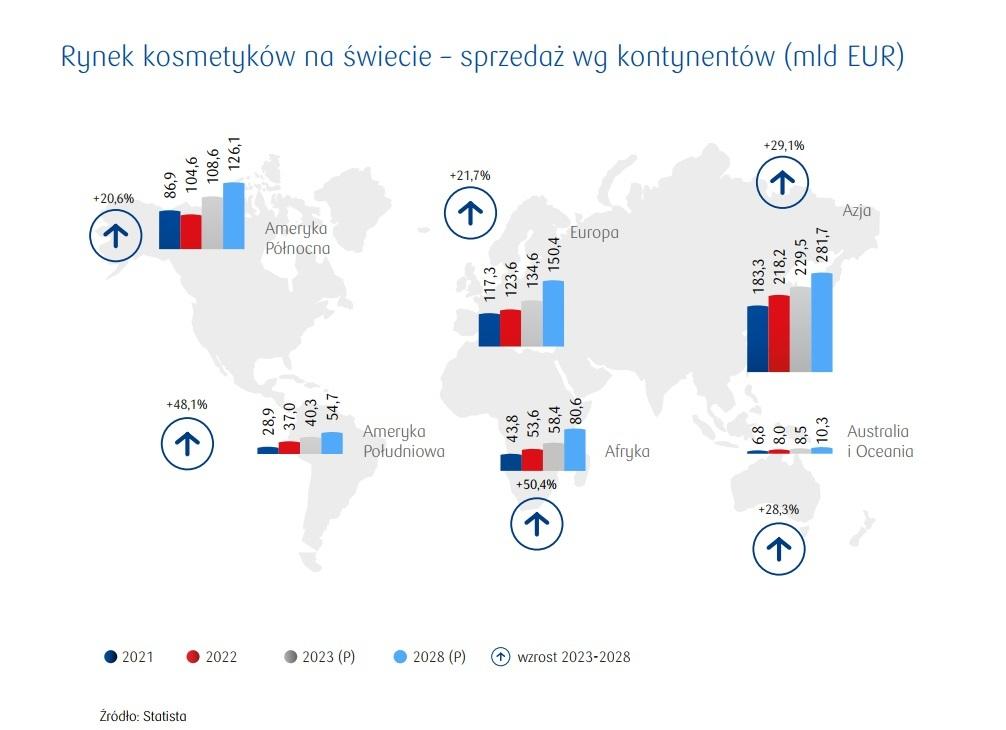

Wartość światowego rynku kosmetyków

Perspektywy dla światowego rynku kosmetyków są dobre. Wg prognoz Statisty wartość rynku globalnie wzrośnie w latach 2023-2028 o 29,3 proc. osiągając poziom 713,7 mld EUR.

W latach 2020-2022 sprzedaż kosmetyków na świecie wzrastała średnio o 3,4 proc. rocznie (CAGR) i osiągnęła 552,1 mld EUR w końcu tego okresu. W latach 2023-2028 średnie roczne tempo wzrostu sprzedaży kosmetyków na świecie będzie nieco wyższe i osiągnie 4,4 proc.

Wiodące rynki kosmetyczne

W latach 2023-2028 najwyższy średni roczny wzrost sięgający 7 proc. będzie dotyczył rynku afrykańskiego, przy nieco słabszym wzroście na rynku południowoamerykańskim (6,8 proc.).

Liderem pod względem wielkości sprzedaży kosmetyków pozostanie Azja. W tym regionie sprzedaż kosmetyków była najwyższa i w 2022 r. osiągnęła wartość 218,2 mld EUR. W latach 2020-2022 wzrastała średnio rocznie o 4,7 proc. W najbliższych latach wzrost sprzedaży będzie nieco wolniejszy – średnio o 4,3 proc. rocznie (CAGR 2023-2028).

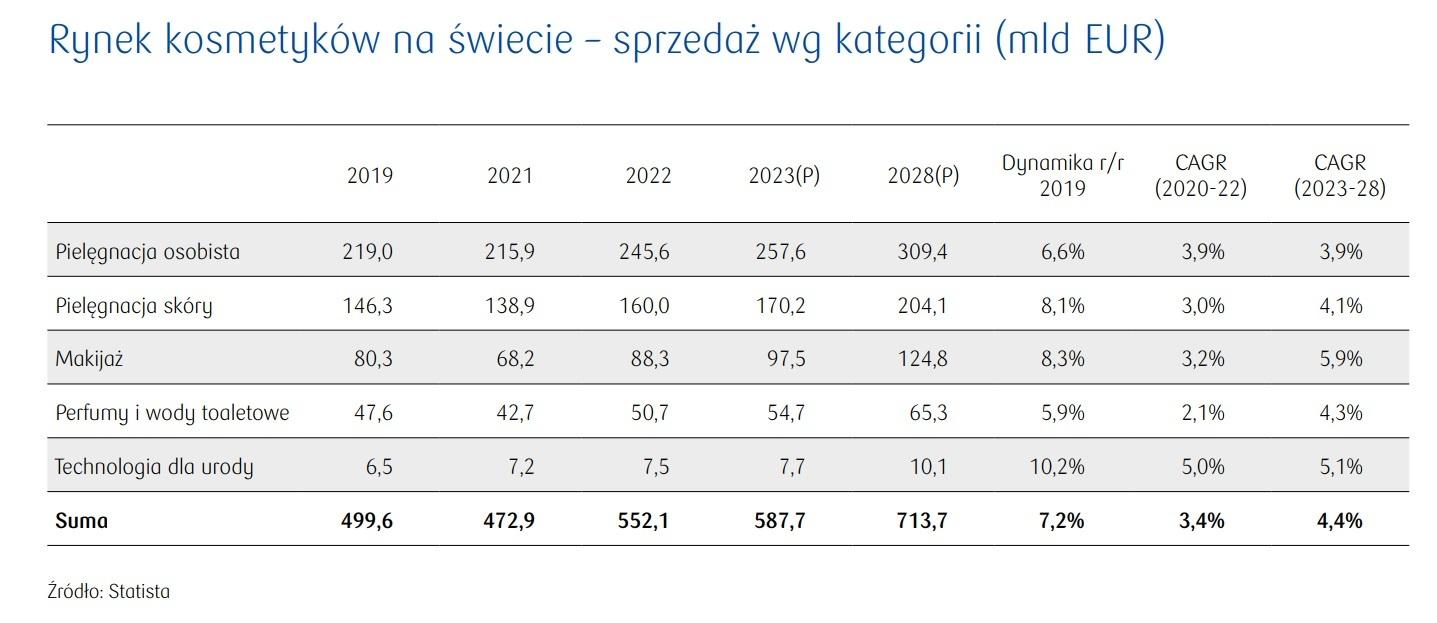

Dynamika kategorii kosmetycznych

Kosmetyki do pielęgnacji osobistej (Statista zalicza w analizie do nich: produkty do pielęgnacji włosów, pod prysznic i do kąpieli, do higieny jamy ustnej, dezodoranty oraz produkty do golenia, kosmetyki naturalne należące do tej kategorii) mają od lat największy udział w rynku i to się nie zmieni. Szacunkowa sprzedaż tej kategorii na świecie w 2023 będzie stanowiła 43,8 proc. całkowitej sprzedaży sektora, a do 2028 udział ten nieznacznie spadnie do 43,4 proc.

W latach 2023-2028 kosmetyki do makijażu będą segmentem rynku o najwyższym średnim rocznym tempie wzrostu (5,9 proc.), szybszym od średniego wzrostu o 4,4 proc. rocznie – przewidywanego w tym okresie dla kosmetyków ogółem. Natomiast najniższy średni roczny wzrost w latach 2023-2028 na poziomie 3,9 proc. prognozowany jest dla segmentu pielęgnacja osobista.

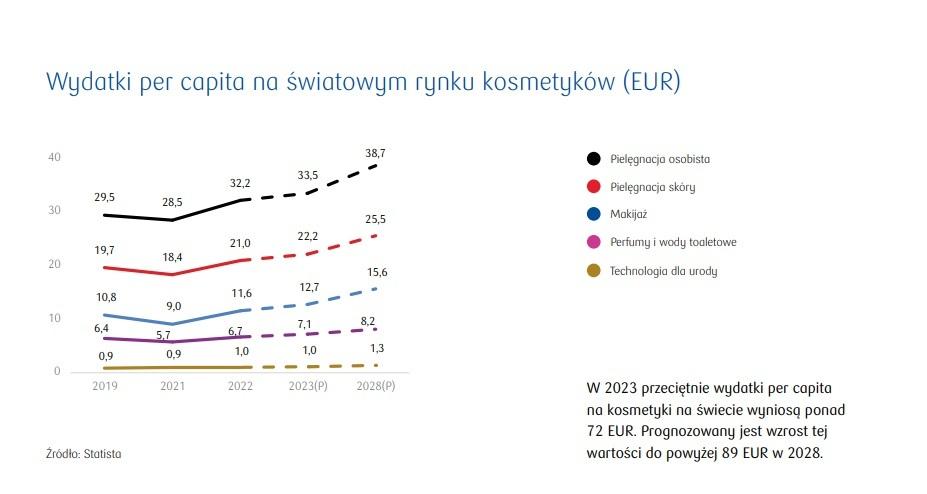

Wydatki na kosmetyki

W 2023 przeciętnie wydatki per capita na kosmetyki na świecie wynosiły ponad 72 EUR. Prognozowany jest wzrost tej wartości do powyżej 89 EUR w 2028. Według danych za 2022 r. najwięcej na kosmetyki wydają Japończycy, było to przeciętnie 334 EUR.

Drugie miejsce zajmują Islandczycy (303 EUR), a trzecie – Szwajcarzy (284 EUR).

Wydatki na kosmetyki w Europie w 2022 r. wynosiły 146 EUR. W Polsce 117 EUR. Na świecie 72 EUR.

Stany Zjednoczone, Chiny, Japonia, Indie i Brazylia to top 5 krajów na świecie pod względem wartości sprzedaży kosmetyków. Największym rynkiem na świecie dla branży kosmetycznej są Stany Zjednoczone. W 2023 sprzedaż kosmetyków na tym rynku prognozowana jest na 91,9 mld EUR, co będzie stanowić 15,6 proc. wartości dla świata.

Według prognoz Statisty w latach 2023-2028 Stany Zjednoczone pozostaną globalnym liderem na rynku kosmetycznym, jednak ich udział obniży się do 15,0 proc. w końcu tego okresu.

Najwyższą dynamiką wzrostu w latach 2023-2028 będzie charakteryzować się Brazylia, w której wartość rynku w 2028 przewyższy poziom z 2022 aż o 51 proc.

W latach 2023-2028 Chiny osiągną wzrost o około 38 proc. W Japonii, Indiach i Brazylii tempo wzrostu będzie oscylować między 21proc. a 25 proc.

Według Statisty, w 2023 17,7 proc. przychodów ze sprzedaży kosmetyków pochodziło ze sklepów online. W 2027 r. udział ten ma dojść do 21,9 proc.