Rynek produktów FMCG rośnie rok do roku, jednak głównie wartościowo, co oznacza, że za dwucyfrową dynamikę odpowiedzialne są wyższe ceny. Według danych NielsenIQ, w ciągu ostatnich 12 miesięcy wartościowy wzrost sprzedaży dla całego rynku FMCG wyniósł 13,1 proc. 3/4 tego koszyka stanowią kategorie spożywcze i napoje, w przypadku których wzrost to 13,8 proc. rok do roku. Natomiast koszyk chemiczno-kosmetyczny wzrósł o 11,8 proc. w ujęciu wartościowym. Tutaj mamy ciekawą i korzystną dla branży kosmetycznej sytuację.

– Za wzrostem koszyka FMCG i jego poszczególnych segmentów stoi czynnik cenowy. W kategoriach spożywczych właściwie wszystkie produkty są droższe niż rok temu. W kategoriach kosmetyczno-chemicznych widoczny jest także wzrost wolumenowy, czyli jeszcze nadal kupujemy więcej produktów niż rok temu – podkreśla Michał Rudecki, client director w NielsenIQ.

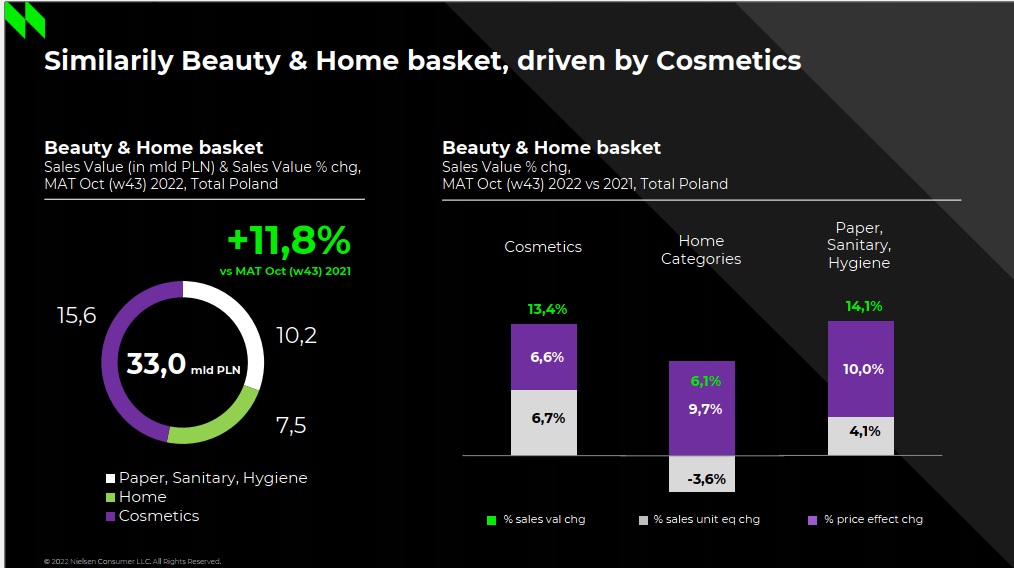

W całym koszyku kosmetyczno-chemicznym typowe kategorie kosmetyczne ważą 50 proc. To one osiągnęły blisko 12 proc. dynamikę wzrostu w ujęciu wartościowym (6,8 proc.), ale co istotnie niemal taką samą (6,7 proc.) w ujęciu ilościowym. Dość pozytywny obraz jest także w kategoriach papierowo-sanitarno-higienicznych, w przypadku których występuje wysoki wzrost wartościowy (10 proc.), ale nadal widoczny jest jeszcze także wzrost ilościowy (4,1 proc.). Natomiast wyraźnie spada ilościowa sprzedaż produktów w kategoriach chemicznych (-3,6 proc.) – kupujemy mniej produktów, natomiast rosną ceny, co przekładają się na wzrost wartościowy kategorii (9,7 proc.).

Rozpatrując bardziej szczegółowo segment kosmetyków pod kątem dominujących kategorii widać, że największe wzrosty osiągnęły kategorie pielęgnacji twarzy 15,1 proc., szampony 13,3, dezodoranty 14,2 proc., żele pod prysznic 11,7 proc. oraz produkty do pielęgnacja ciała. 8,7 proc. Ilościowy wzrost najbardziej widoczny jest w segmencie produktów do pielęgnacji twarzy.

– Pomimo niestabilnej sytuacji gospodarczej, złych nastrojów konsumenckich i cięć w wydatkach, konsumenci nadal kupują więcej kosmetyków niż przed rokiem. Wydaje nam się, że mamy tu do czynienia głównie z silnym efektem popandemicznym zdecydowanego powrotu do życia społecznego, który nastąpił w 2022 r. Na pewno na wzrost ilościowy miał też wpływ napływ uchodźczyń z Ukrainy, co spowodowało wzrost bazy konsumenckiej – mówi Barbara Nesterowicz, senior client consultant w NielsenIQ. – Występuje tzw. efekt szminki, który obserwowany jest regularnie w czasach kryzysów ekonomicznych – podsumowuje.

Czytaj więcej o rynku kosmetyczno-chemicznym i poszczególnych kategoriach według analiz NielsenIQ w: e-wydaniu Wiadomości Kosmetycznych.