British Beauty Council to organizacja non-profit, której celem jest rozwiązywanie wspólnych wyzwań branży kosmetycznej, wzmacnianie jej, oraz stwarzanie możliwości rozwoju dla przyszłych pokoleń. Raport „Value of Beauty. The Economic Impact of the Personal Care Industry in 2023 and 2024” (Wartość urody. Wpływ gospodarczy branży pielęgnacji osobistej w Wielkiej Brytanii w latach 2023 i 2024) został opracowany na jej zamówienie przez Oxford Economics, czyli wiodącą firmę zajmująca się prognozowaniem i modelowaniem ekonomicznym, a także jedną z największych niezależnych firm doradczych na świecie. Raport został opublikowany 21 sierpnia 2024 roku.

Łączny wkład branży pielęgnacji osobistej do PKB wyniósł w 2023 roku 27,2 miliarda funtów, a bezpośredni wkład sektora odnotował wzrost o 11 proc. (lub o 3 proc. po uwzględnieniu inflacji). To tempo znacznie szybsze niż tempo wzrostu całej gospodarki Wielkiej Brytanii, które po uwzględnieniu inflacji wynosi 0,1 proc. To pokazuje, jak istotnym czynnikiem w brytyjskiej gospodarce jest branża beauty.

Czytaj też: Kolejne zmiany w prawie kosmetycznym w Wielkiej Brytanii

Bezpośredni wpływ branży kosmetycznej i pielęgnacyjnej do PKB Wielkiej Brytanii wyniósł 13,5 miliarda funtów, a dodatkowe 13,6 miliarda funtów to efekt łańcucha dostaw oraz wydatków pracowniczych, co przekłada się na 27,2 miliarda funtów łącznego wkładu.

Bezpośredni udział w PKB branży pielęgnacji osobistej w porównaniu z innymi branżami w roku 2023:

Działalność sportowa i rozrywkowo-rekreacyjna – 14,7 miliarda funtów

Branża pielęgnacji osobistej – 13,5 miliarda funtów

Działalność pocztowa i kurierska – 13,5 miliarda funtów

Działalność wydawnicza – 13,3 miliarda funtów

Produkcja chemikaliów i wyrobów chemicznych – 12 miliardów funtów

Działalność kreatywna, artystyczna i rozrywkowa – 11 miliardów funtów

Działalność w zakresie usług informacyjnych – 10,5 miliarda funtów

Zatrudnienie bezpośrednio w branży pielęgnacji osobistej wzrosło do 418 tys. w 2023 roku, co stanowi wzrost o 10 proc. w porównaniu z rokiem 2022 i jest większe niż w sektorze nieruchomości czy rolnictwa, leśnictwa i rybołówstwa. Jednocześnie łączny wpływ branży na zatrudnienie we wszystkich kanałach wpływu gospodarczego wyniósł 603 tys. Na podstawie dostępnych danych oraz prognoz ekonomicznych autorzy raportu szacują, że wkład ten pozostanie stabilny i w 2024 roku branża pielęgnacji osobistej będzie wspierać łącznie 604 tys. miejsc pracy.

Bezpośredni wkład zatrudnienia w branży pielęgnacji osobistej w porównaniu z innymi branżami w 2023 roku:

Zakwaterowanie i usługi gastronomiczne – 1,699 mln

Informacja i komunikacja – 1,687 mln

Górnictwo, energetyka i zaopatrzenie w wodę – 0,522 mln

Branża pielęgnacji osobistej – 0,418 mln

Działalność związana z nieruchomościami – 0,410 mln

Rolnictwo, leśnictwo i rybołówstwo – 0,286 mln

Aktywność gospodarcza podtrzymywana przez branżę kosmetyczno-pielęgnacyjną pomogła uzyskać 7,3 miliarda funtów przychodów podatkowych, z czego 3,6 miliarda funtów pochodziło bezpośrednio z sektora i jego pracowników. Dla porównania: wpływ ten wystarczyłby do sfinansowania 86 proc. całkowitych rocznych wydatków ponoszonych przez Department for Digital, Culture, Media & Sport (Departament Cyfryzacji, Kultury, Mediów i Sportu). Szacunkowa wysokość całkowitych składek podatkowych na 2024 roku ma wynieść 7,4 miliarda funtów, z czego 3,7 miliarda funtów bezpośrednio z sektora.

Jednocześnie autorzy raportu sprzewidują, że łączny wzrost wydatków na produkty i usługi kosmetyczne w roku 2024 odnotuje wzrost o 3 proc., co jest spowodowane zarówno spowolnieniem wydatków, jak i spowolnieniem ogólnej inflacji. Po uwzględnieniu inflacji wzrost ma wynieść 1 proc. (a więc wciąż znacznie więcej niż wynosi wzrost całkowity brytyjskiej gospodarki). Łącznie wkład w PKB ma wynieść w 2024 roku 28,1 miliarda funtów.

– Niemal wróciliśmy do naszego szczytu ekonomicznego z 2019 roku pomimo wyzwań strukturalnych i ekonomicznych.To zasługa naszej branży, która potrafi być dynamiczna i zmieniać kierunek – zwracając się na Chiny, USA, Australię, Bliski Wschód i Indie, aby pomóc nam zwiększyć nasz eksport w obliczu zwiększonej biurokracji w handlu z Unią Europejską. (...) Jesteśmy również liderami, jeśli chodzi o zrównoważony rozwój, bezpieczeństwo produktów i innowacyjność. Wszystko to zaowocowało tym wyraźnym sukcesem – skomentowała dyrektorka generalna British Beauty Council, Millie Kendall, odznaczona Orderem Imperium Brytyjskiego IV klasy.

To oznacza, że branża pielęgnacji osobistej w Wielkiej Brytanii wróciła do formy po czasach pandemii COVID-19 oraz po chaosie związanym z Brexitem.

Czytaj też: Polskie firmy kosmetyczne radzą sobie na brytyjskim rynku pomimo Brexitu

British Beauty Council i Oxford Economics rozpoczęły pierwsze kompleksowe badania tego, jaką wartość branża pielęgnacji osobistej stanowi dla Wielkiej Brytanii pod kątem jej wkładu w PKB i tworzonej przez nią miejsc pracy w 2019 roku, dzięki czemu możliwe jest śledzenie wpływu ekonomicznego branży beauty od 2018 roku do czasów współczesnych.

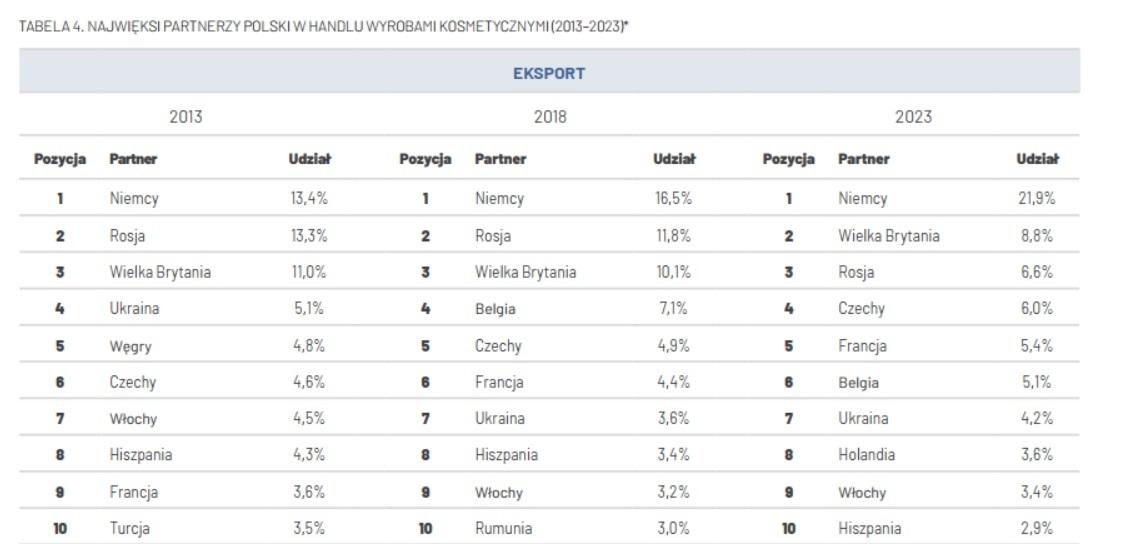

Według WiseEuropa na podstawie danych Eurostat, Polska znajduje się obecnie na 9. miejscu na świecie pod względem wartości eksportu kosmetyków, a Wielka Brytania jest jednym z glównych partnertów Polski w handlu kosmetykami. W 2023 roku znalazła się na drugim miejscu wśród głównych odbiorców polskich kosmetyków, z udziałem 8,8 proc.

– Niemcy są głównym krajem eksportu kosmetyków z Polski, podczas gdy dziesięć lat temu było trzech głównych eksporterów – Niemcy, Rosja, Wielka Brytania. Do tej ostatniej trafia 8,8 proc. eksportu – mniej niż dekadę temu, co jest spowodowane głównie Brexitem i wyjściem Wielkiej Brytanii ze wspólnego rynku oraz wiążącym się z tym pogorszeniem konkurencji cenowej. Import z krajów Unii Europejskiej stał się mniej wygodny z powodu dodatkowych formalności na granicach, a brytyjscy dystrybutorzy zostali zmuszeni do dywersyfikacji źródeł importu – czytamy w raporcie.

Czytaj też: WiseEuropa i Kosmetyczni [RAPORT]: Polska jest coraz ważniejszym graczem w światowym handlu kosmetykami

Wśród polskich marek dostępnych w Wielkiej Brytanii znajdują się m.in. Apis Professional, Bioliq, Barwa Cosmetics, Eveline Cosmetics, Inglot, Soraya, Tolpa czy Ziaja.

Anna Tess Gołębiowska