Sprzedaż online w przemyśle kosmetycznym jest popularna, ale jest to oferta kierowana głównie do klientów indywidualnych. E-commerce B2B jako podstawowa działalność wciąż ma małe znaczenie, a jeśli już występuje, to przede wszystkim wśród podmiotów handlowych, głównie hurtowych – wyniki z raportu Santander Bank pt. „E-commerce B2B – perspektywa branży kosmetycznej”.

Tylko 14 proc. firm z branży kosmetycznej wskazuje klienta biznesowego jako głównego odbiorcę oferty online wobec 51 proc. dla całego segmentu B2B. Analitycy banku zwracają uwagę, że kanał ten znajduje się w początkowej fazie rozwoju, zatem ma duży potencjał wzrostu.

– Na razie e-commerce B2B oparty o własne rozwiązanie wydaje się być istotnym kanałem sprzedażowym dla hurtowników w relacjach z mniejszymi detalistami, a także dla producentów, których podstawę działania stanowi podwykonawstwo na rzecz właścicieli marek, przede wszystkim innych producentów lub sieci detalicznych – czytamy w raporcie.

Analitycy Santander Bank przypuszczają jednak, że rzeczywista wielkość i znaczenie transakcji B2B dokonywanych online mogą być większe niż wskazują wyniki badania. Z uwagi na znaczny udział największych sieci detalicznych w handlu detalicznym kosmetykami w Polsce, gdzie 5 największych odpowiada za ponad 40 proc. sprzedaży, to częściej do ich systemów zakupowych lub EDI (dedykowanego, zamkniętego systemu wymiany danych i dokumentów elektronicznych pomiędzy partnerami handlowymi) podłączają się producenci lub duzi hurtowi dystrybutorzy produktów kosmetycznych, a nie odwrotnie.

– Być może niektóre firmy nie uznają transakcji dokonywanych przez tego typu systemy jako e-commerce, stąd niski deklarowany udział firm wskazujących B2B jako głównego odbiorcę oferty online – czytamy w raporcie.

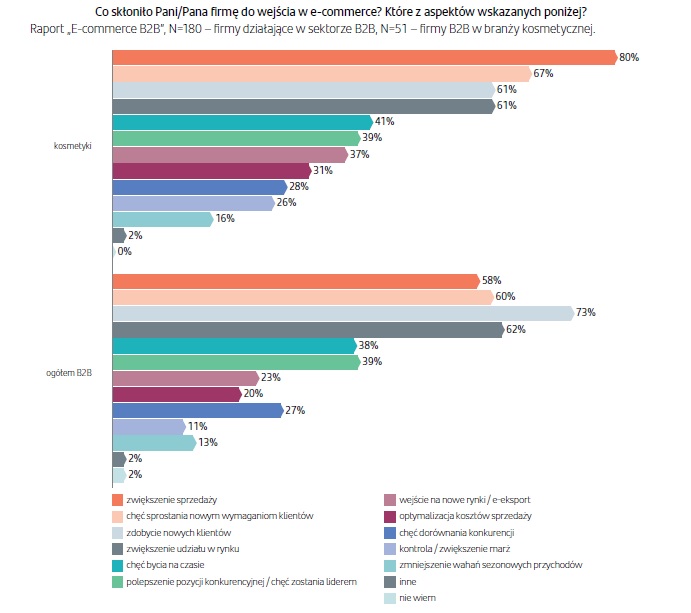

Cel wejścia w e-commerce B2B

Producenci i dystrybutorzy kosmetyków działający B2B jako główny cel wejścia w e-commerce postawili sobie zwiększenie sprzedaży. Tę odpowiedź wybrało aż 80 proc. badanych firm, znacznie więcej niż dla ogółu firm nastawionych na obsługę segmentu B2B (58 proc.). Świadczy to o bezwzględnym nastawieniu na wzrost.

Mniejsze znaczenie miały cele pośrednio przekładające się na zmianę sprzedaży, to jest zwiększenie udziału w rynku oraz wzrost liczby klientów, na które wskazało 61 proc. firm. Inaczej wygląda rynek ogółem, gdzie zdobycie nowych klientów było główną pobudką, którą wskazało 73 proc. firm, a w drugiej w kolejności zwiększenie udziału w rynku – 62 proc. badanych.

Drugim najważniejszym czynnikiem skłaniającym firmy z branży kosmetycznej do rozwijania kanału online była chęć sprostania nowym wymaganiom klientów, co z jednej strony pokazuje coraz większe znaczenie e-commerce w segmencie B2B, z drugiej zaś stanowi już niemalże wymóg konieczny w sprzedaży B2C. Każdy klient indywidulany oczekuje dziś, że producent lub dystrybutor oferuje kosmetyki online.

Istotnym czynnikiem motywującym do rozwoju e-commerce jest również możliwość zwiększania rentowności. 25 proc. przedstawicieli sektora kosmetycznego wskazywało na możliwość kontroli/zwiększania marż, znacznie częściej niż wynosząca 11 proc. średnia dla rynku. Z kolei za optymalizacją kosztów sprzedaży opowiedziało się 31 proc. przedstawicieli firm z sektora, podczas gdy średnia ogółem dla firm sprzedających B2B wyniosła 20 proc.

Poszerzanie możliwości zwiększania rentowności nabiera znaczenia szczególnie w kontekście szybko rosnących w ostatnim czasie właściwie wszystkich rodzajów kosztów, to jest surowców, energii, transportu, opakowań czy wynagrodzeń.

– Firmy z branży kosmetycznej częściej w stosunku do całości rynku B2B wyznaczały sobie konkretne cele związane z wdrożeniem e-commerce. Świadczy to o profesjonalnym podejściu do zarządzania procesem, ale też o celowości podejmowanych przez kadrę zarządzającą decyzji rozwojowych – czytamy w raporcie.

Tylko 12 proc. zapytanych przez Santander Bank przedsiębiorstw nie wyznaczyło sobie żadnego miernika sukcesu rozwoju kanału online, istotnie mniej w porównaniu do pozostałych badanych firm (22 proc.). Mogło to być jednym z powodów większej skuteczności wdrożeń.

57 proc. reprezentantów sektora uznało wejście w e-commerce jako sukces wobec 51 proc. wskazań wśród firm ogółem sprzedających głównie do klientów biznesowych. Niemniej jednak również więcej firm z sektora w relacji do średniej rynkowej wskazywało na niepowodzenie – 14 proc. wobec 4 proc., co z kolei może wskazywać na wysoką konkurencyjność w tym kanale oraz ogólnie na rynku.

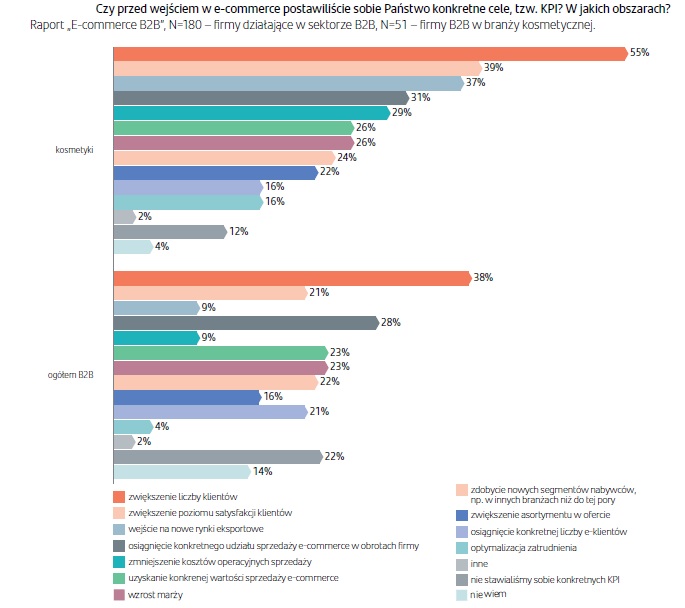

Efekty wdrożenia wdrożenia e-commerce B2B

Zwiększenie liczby klientów było głównym miernikiem skuteczności wdrożenia – na tę odpowiedź wskazało 55 proc. podmiotów repezentujących sektor. 31 proc. odpowiedzi dotyczyło innego czynnika wpływającego bezpośrednio na poziom sprzedaży – osiągniecia konkretnego udziału sprzedaży cyfrowej w obrotach firmy. W trzeciej kolejności wskazywano zwiększenie satysfakcji klientów, co może wynikać z rosnących wymagań klientów biznesowych, ale też dużego udziału klientów indywidualnych w e-commerce.

Znacznie więcej wskazań niż średnio w przypadku firm B2B (37 proc. vs. 9 proc.) dotyczyło wyjścia na nowe rynki eksportowe, co potwierdza nastawienie na rozwój poprzez penetrację rynków zewnętrznych.

W celach odzwierciedlono też nastawienie na optymalizację działań i poprawę wyników finansowych. O ile odsetek firm wskazujących na wzrost marży był zbliżony do średniej rynkowej, to w przypadku zmniejszania kosztów operacyjnych sprzedaży był już wyraźnie wyższy w przypadku firm kosmetycznych (29 proc. vs. 9 proc.). Może to wynikać z dostrzegania dużego potencjału obniżania kosztów w tym obszarze, ale być może też z presji na ceny ze strony odbiorców przy jednoczesnych wzrostach kosztów produkcji.

– W Polskim Związku Przemysłu Kosmetycznego badaliśmy trendy wzrostu sprzedaży w segmentach e-commerce już w 2020 roku – w obu falach naszego badania rosła ona w ok. 40 proc. firm i był to wzrost o ok. 50 proc. Jednocześnie aż 42 proc. firm nie sprzedawało w 2020 roku żadnych produktów z wykorzystaniem tego kanału dystrybucji. W naszej opinii kanał e-commerce ma w sektorze kosmetycznym jeszcze spory potencjał rozwoju i będzie umacniał swoją pozycję w tej branży, w tym w szczególności w segmencie B2B – przyznaje Blanka Chmurzyńska-Brown, dyrektor generalna Polskiego Związku Przemysłu Kosmetycznego (Kosmetyczni.pl).

Również Justyna Skorupska, ekspert rynku handlu elektronicznego, członek Rady Izby Gospodarki Elektronicznej uważa, że wraz z rosnącym poziomem wymagań i oczekiwań klientów biznesowych oraz pandemią czeka nas przyspieszenie wzrostu B2B e-commerce w sektorze kosmetycznym. Przytacza tez argumenty dla firm, które jeszcze się zastanawiają, czy wejść w sprzedaż online B2B. Pierwszym jest pojawienie się w firmach młodych pokoleń, tzw. Millennialsów i pokolenia „Z”, którzy wolą kupować online i nie potrzebują kontaktu z handlowcem.

Po drugie wskazuje ona, że najbardziej popularnym miejscem poszukiwania dostawców lub produktów jest internet i strony internetowe firm (59 proc. wskazań respondentów sektora B2B). Tymczasem dzisiaj tylko 14 proc. firm sektora kosmetycznego kieruje swoją ofertę online przede wszystkim do klienta biznesowego.

– Ponadto wśród firm uznających wdrożenie B2B e-commerce za sukces, co czwarta firma uzyskała zmniejszenie kosztów sprzedaży i zwiększenie marży, a 59 proc. – zwiększyła liczbę klientów, czyli jest o co powalczyć – uważa Justyna Skorupska.