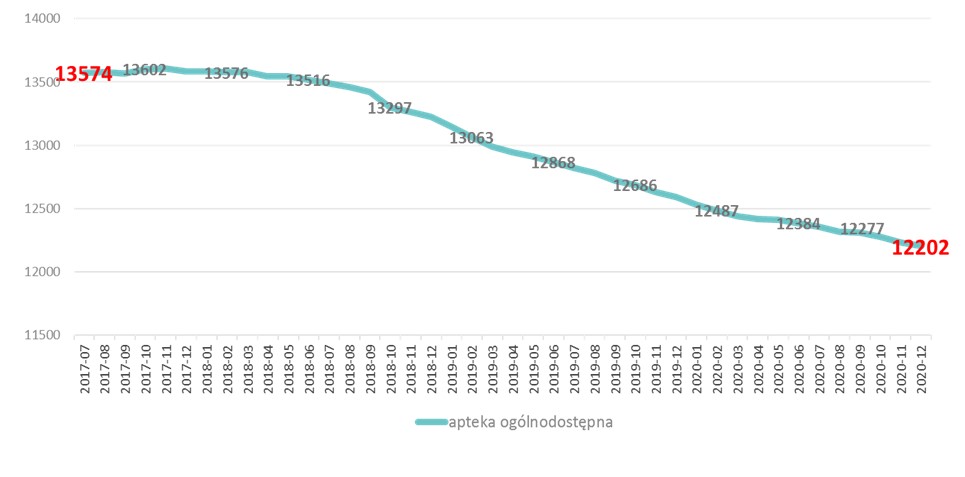

Według danych firmy analitycznej PEX PharmaSequence, od wejścia w życie 25 czerwca 2017 nowelizacji ustawy „Prawo farmaceutyczne”, popularnie zwanej Apteką dla Aptekarza (AdA), liczba aptek nieprzerwanie spada. Do końca roku 2020 z rynku zniknęły 1372 apteki. Dziś działają w Polsce 12202 apteki, wobec 13574 w lipcu roku 2017.

W myśl wprowadzonych w roku 2017 przepisów nową aptekę może założyć tylko osoba, będąca farmaceutą oraz spółka jawna lub partnerska farmaceutów. Ustawa wprowadziła także restrykcyjne regulacje geograficzna – demograficzne, dotyczące powstawania nowych aptek – placówka musi przypadać na co najmniej 3 tys. mieszkańców i znajdować się co najmniej 500 metrów od już istniejącej, jeśli w gminie jest więcej niż 3 tys. mieszkańców na aptekę, lub 1 tys. metrów, jeśli przypada mniej niż 3 tys. mieszkańców na aptekę.

Deklarowanym celem wprowadzenia ustawowych ograniczeń miało być zwiększenie dostępności

do leków. Cel ten nie został jednak zrealizowany. Obwarowania spowodowały natomiast, że nowych aptek nie ma kto, ani gdzie otwierać. Liczba otwarć po wejściu w życie AdA spadła ze średnio 100-110 do 15-20 miesięcznie. Jednocześnie liczba zamknięć pozostała na średnim poziomie sprzed nowelizacji, czyli ok. 70 placówek miesięcznie.

Liczba aptek w Polsce po AdA: 2017 – 2020

Źródło: Univers DOBA, PEX PharmaSequence

– Apteki wciąż znikają z rynku i to wtedy, gdy są najbardziej potrzebne. Polski rynek aptek skurczył się

do poziomu z roku 2011 i to w czasie pandemii, w przeddzień wprowadzenia do aptek opieki farmaceutycznej i usług dla pacjentów, co spowoduje, że rola apteki i zapotrzebowanie na jej usługi będzie rosła. Jednym z deklarowanych celów wprowadzenia Apteki dla aptekarza miało być zwiększenie dostępności do aptek. Osiągnięto jednak cel odwrotny do zamierzonego – podkreśla Marcin Piskorski, prezes Związku Pracodawców Aptecznych.

Dodaje, że po ponad trzech latach funkcjonowania AdA nie został zrealizowany żaden z celów prezentowanych w uzasadnieniu ustawy. Wynika to z faktu, że część z nich była od początku nieprawdziwa i była pozornym uzasadnieniem dla procesu zamknięcia rynku dla przedstawicieli korporacji zawodowej aptekarzy.

Apteka dla aptekarza okazała się też nie mieć nic wspólnego z deklarowanym w ustawie zatrzymaniem procederu nielegalnego wywozu leków z Polski, o czym świadczy konieczność wprowadzania kolejnych nowelizacji prawa farmaceutycznego po wejściu w życie AdA oraz doniesienia mediów, dotyczące likwidacji mafii lekowych.

– Z doniesień tych wynikało zresztą, że wywozem leków trudnią się obok hurtowni farmaceutycznych m.in. aptekarze indywidualni, w tym także członkowie korporacji aptekarskiej – zauważa Marcin Piskorski.

Według niego również cel w postaci repolonizacji apteki i wyrwania ich z rąk obcego kapitału od początku brzmiał demagogicznie.

– W posiadaniu podmiotów krajowych jest ponad 93 proc. ogólnej liczny aptek w Polsce. Do podmiotów z udziałem kapitału zagranicznego należy tylko 6,7 proc. ogólnej liczby placówek. Zatem argument o monopolu sieci aptecznych był od początku nieprawdziwy. W Polsce działa dziś 340 sieci aptecznych – są to głównie małe i średnie polskie firmy rodzinne mające po kilkanaście – kilkadziesiąt aptek. Twierdzenie, że kilkaset przedsiębiorstw tworzy monopol na rynku jest sprzeczny z podstawową wiedzą ekonomiczną i zdrowym rozsądkiem – uważa prezes Związku Pracodawców Aptecznych.

W jego opinii AdA wywróciła do góry nogami polski rynek apteczny.

– Z typowego systemu otwartego zmieniła go w jeden z najostrzejszych i najbardziej przeregulowanych w Europie systemów zamkniętych, w którym łącznie obowiązują restrykcyjne ograniczenia właścicielskie, ilościowe (w tym regulacja „1 proc.”), geograficzne i demograficzne oraz bezwzględny zakaz reklamy aptek i punktów aptecznych – wylicza Marcin Piskorski.