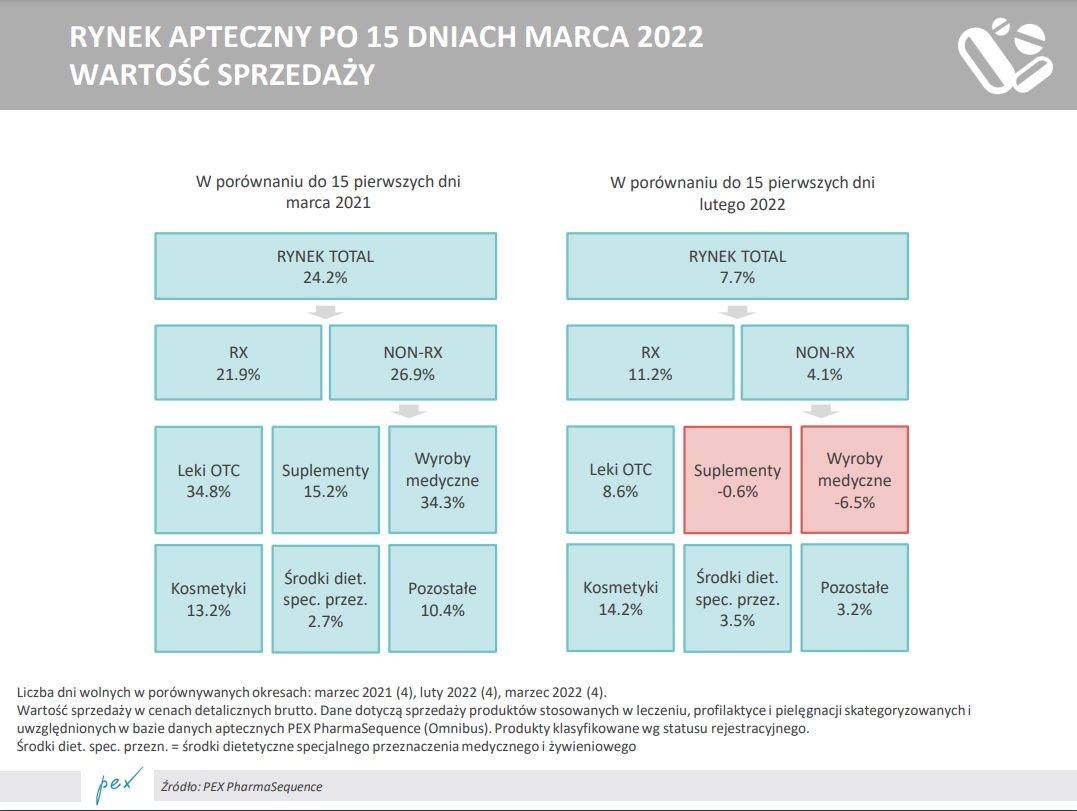

Wartość sprzedaży na rynku aptecznym po 15 dniach marca urosła też w porównaniu z 15 dniami lutego w tym roku. Wśród produktów bez recepty najlepiej poradziły sobie kosmetyki, które uzyskały ponad 14-proc. wzrost wartości.

Wartość sprzedaży na rynku aptecznym po 15 dniach marca urosła też w porównaniu z 15 dniami lutego w tym roku. Wśród produktów bez recepty najlepiej poradziły sobie kosmetyki, które uzyskały ponad 14-proc. wzrost wartości.

Polski rynek apteczny wysyła dwa pozornie sprzeczne sygnały. Z jednej strony liczba aptek systematycznie maleje, z drugiej – wartość sprzedaży leków na receptę rośnie w dwucyfrowym tempie. Najnowsze dane GUS pokazują, że w 2025 roku sprzedaż leków refundowanych i pełnopłatnych osiągnęła rekordowe 33,4 mld złotych, mimo że sieć aptek nadal się kurczy. Dla rynku dermokosmetyków i produktów health & beauty oznacza to dalszy wzrost znaczenia kanału aptecznego.

Z danych Głównego Urzędu Statystycznego wynika, że na koniec 2025 roku w Polsce działało 11 tys. aptek, czyli o 1,8 proc. mniej niż rok wcześniej. Ubyło również punktów aptecznych – ich liczba spadła do 1,1 tys. (o 0,2 proc. rok do roku). W efekcie na jedną aptekę lub punkt apteczny przypada już średnio 3089 mieszkańców, o 40 więcej niż przed rokiem.

To kolejny rok, w którym liczba placówek maleje, podczas gdy popyt na produkty dostępne w aptekach pozostaje wysoki.

Jeszcze ciekawsze są dane dotyczące sprzedaży.

W 2025 roku wartość sprzedaży leków na receptę wzrosła do 33,4 mld złotych, co oznacza wzrost o 13,1 proc. rok do roku. Jednocześnie liczba zrealizowanych recept zwiększyła się jedynie o 0,4 proc., osiągając poziom 515,6 mln.

To pokazuje, że za wzrostem rynku stoją przede wszystkim wyższa wartość sprzedawanych terapii, zmiany w strukturze leków oraz rosnące wydatki na farmakoterapię, a nie znaczący wzrost liczby pacjentów.

Choć raport GUS dotyczy wyłącznie leków na receptę, jego wyniki mają znaczenie także dla rynku dermokosmetyków.

Apteki od lat przestają być miejscem kojarzonym wyłącznie z realizacją recept. Dla wielu producentów stanowią dziś jeden z najważniejszych kanałów sprzedaży kosmetyków specjalistycznych, produktów do pielęgnacji skóry problematycznej czy ochrony przeciwsłonecznej.

Rosnąca liczba pacjentów odwiedzających apteki oraz coraz większa wartość pojedynczych zakupów sprzyjają również sprzedaży produktów komplementarnych – od dermokosmetyków po suplementy diety i wyroby medyczne.

Cyfryzacja rynku farmaceutycznego praktycznie dobiegła końca.

W 2025 roku 97,8 proc. wszystkich recept stanowiły e-recepty, podczas gdy jeszcze w 2020 roku, czyli w pierwszym roku ich funkcjonowania, było to 94,4 proc.

Elektroniczny system ułatwia realizację recept, ale jednocześnie dostarcza szczegółowych danych o zachowaniach pacjentów i zmianach zachodzących na rynku.

Średnia wartość leków przypadająca na jednego mieszkańca wyniosła w ubiegłym roku 893 złotych, z czego 410 złotych pokrył Narodowy Fundusz Zdrowia, natomiast 483 złotych dopłacili sami pacjenci. Refundacja odpowiada już za 45,9 proc. wartości sprzedaży leków na receptę, a jej udział systematycznie rośnie.

Największy udział w sprzedaży mają obecnie preparaty stosowane w leczeniu chorób przewodu pokarmowego i zaburzeń metabolicznych. Odpowiadają już za 24,8 proc. wartości rynku leków na receptę, wyprzedzając preparaty kardiologiczne (17,7 proc.). GUS zwraca uwagę, że udział tej kategorii dynamicznie rośnie od kilku lat, m.in. za sprawą terapii wspierających leczenie otyłości i zaburzeń metabolicznych.

Choć liczba aptek w Polsce od kilku lat systematycznie spada, dane pokazują, że ich znaczenie dla rynku nie słabnie. To właśnie w aptekach coraz częściej spotykają się dwa światy – farmacji i świadomej pielęgnacji. Dla producentów dermokosmetyków oznacza to, że kanał apteczny pozostaje jednym z najbardziej perspektywicznych miejsc rozwoju, zwłaszcza w segmencie produktów opartych na wiedzy naukowej i rekomendacjach specjalistów.

Źródło: GUS

Rossmann szykuje potężną rewolucję w e-zdrowiu. Pod koniec roku sieć uruchomi własną aptekę internetową, która pozwoli na realizację e-recept bezpośrednio w popularnej aplikacji mobilnej. Baza logistyczna nowego projektu powstanie w Holandii. To bezpośrednia i bezwzględna odpowiedź na wcześniejszy ruch największego rywala – sieci DM – która na dobre zaciera granice między tradycyjną drogerią a apteką.

Niemiecki gigant rynku drogeryjnego zdecydował się na potężną ekspansję w sektorze e-health. Jak podaje Lebensmittel Praxis, Rossmann planuje uruchomienie własnej, wysyłkowej apteki internetowej jeszcze przed końcem bieżącego roku. Nowo powstała struktura biznesowa będzie działać jako samodzielny podmiot, a jej oficjalną, fizyczną siedzibą zostanie transgraniczne miasto Emmen w Holandii. Głównym celem inicjatywy jest stworzenie nowoczesnego, powszechnego dostępu do produktów leczniczych oraz kompleksowej opieki zdrowotnej, będącej naturalnym rozwinięciem dotychczasowej oferty.

Nowa usługa zostanie ściśle zintegrowana ze stacjonarną siecią sklepów oraz flagową aplikacją mobilną Rossmanna. Według danych przytaczanych przez Lebensmittel Praxis, aplikacja ta posiada obecnie ponad 12 milionów aktywnych użytkowników. To właśnie ona ma stać się centralnym interfejsem łączącym pacjenta z apteką, wzbogacając codzienne doświadczenia zakupowe o asortyment farmaceutyczny. Co kluczowe dla powodzenia projektu, już w momencie startu platformy osoby objęte ustawowym ubezpieczeniem zdrowotnym otrzymają pełną możliwość bezproblemowego realizowania swoich e-recept.

Decyzja zarządu sieci to także bezpośrednia odpowiedź na działania rynkowych rywali. Jak przypomina Lebensmittel Praxis, pod koniec ubiegłego roku konkurencyjna sieć DM uruchomiła własną e-aptekę, realizującą wysyłki z czeskiej miejscowości Bor.

Rossmann nie pozostaje w tyle i rozpoczął już intensywny proces rekrutacji personelu. Przedsiębiorstwo poszukuje wykwalifikowanych specjalistów z branży farmaceutycznej i technologicznej, którzy stworzą zespół odpowiedzialny za wdrożenie i rozwój projektu. Równolegle trwają zaawansowane rozmowy z kluczowymi partnerami z sektora medycznego oraz przemysłu farmaceutycznego, mające na celu wypracowanie unikalnej wartości dodanej dla przyszłych klientów i stworzenie nowej, stabilnej ścieżki dostaw leków.

źródło: Lebensmittel Praxis