Wiodący gracze na rynku niemieckim to sieć dm oraz Rossmann. Obie sieci zwolniły tempo ekspansji w Niemczech, ponieważ coraz trudniej znaleźć tam dostępną i atrakcyjną lokalizację, a rośnie też konkurencja ze strony e-sklepów oraz ze strony sieci spożywczych. Drogerie celują więc obecnie w klientelę zorientowaną bardziej premium, wprowadzając do oferty więcej innowacyjnych i droższych produktów.

– W przyszłości należy się spodziewać dalszych ruchów w tym kierunku. Przykładowo, sklepy będą się starały przyciągnąć klientów, oferując świadczone na miejscu usługi. W większych placówkach wkrótce zobaczyć możemy salony fryzjerskie czy studia urody. Innym magnesem dla klientów mogą się stać programy lojalnościowe. A sieć dm może zacząć stosować promocje cenowe, zamiast trzymać się kurczowo polityki EDLP – niskich cen na co dzień – wyjaśnia Frauke Vor dem Berge, analityk detalu w firmie LZ Retailytics.

Sieci wprowadzają ponadto do oferty ekskluzywne produkty markowe oraz serie produktów marki własnej w jakości premium. Te ostatnie – poza wysoką marżowością – mają jeszcze taką zaletę, że ich porównanie cenowe z ofertą konkurencji nie jest łatwe. Zdaniem analityczki LZ Retailytics, te działania drogerii niemieckich nie są wyłącznie poszukiwaniem nowych sposobów zwiększania sprzedaży, ale także ruchem wyprzedzającym wobec spodziewanej przyszłej konkurencji.

– Z jednej strony, rośnie sprzedaż online, a spodziewamy się, że ten kanał będzie stale rósł, szybciej niż w przypadku spożywki, bo handel online artykułami drogeryjnymi jest o wiele łatwiejszy. Z drugiej strony, drogeriom rośnie konkurencja w postaci stacjonarnych sklepów spożywczych. Supermarketyzacja dyskontów oznacza, że rozszerzają swoją, skromną dotąd, ofertę drogeryjną i włączają do niej także produkty markowe. Zresztą same supermarkety także odnoszą pewne sukcesy w podgryzaniu sieci drogeryjnych – wyjaśnia Frauke Vor dem Berge.

Podczas gdy niemiecka Grupa Rewe ciężko pracuje nad reanimacją austriackiej sieci Bipa, konkurencyjna Edeka po prostu połączyła siły z małą ale bardzo mocną siecią Budnikowsky, wraz z którą przygotowuje nowy koncept. – Ta współpraca pokazuje, że pozornie bezdyskusyjne przywództwo sieci dm i Rossmann nie jest tak bezpieczne, jak mogłoby się wydawać. Okazuje się bowiem, że wystarczy znacząca inwestycja, by każda sieć spożywcza stała się specjalistą na rynku drogeryjnym – podsumowuje analityczka.

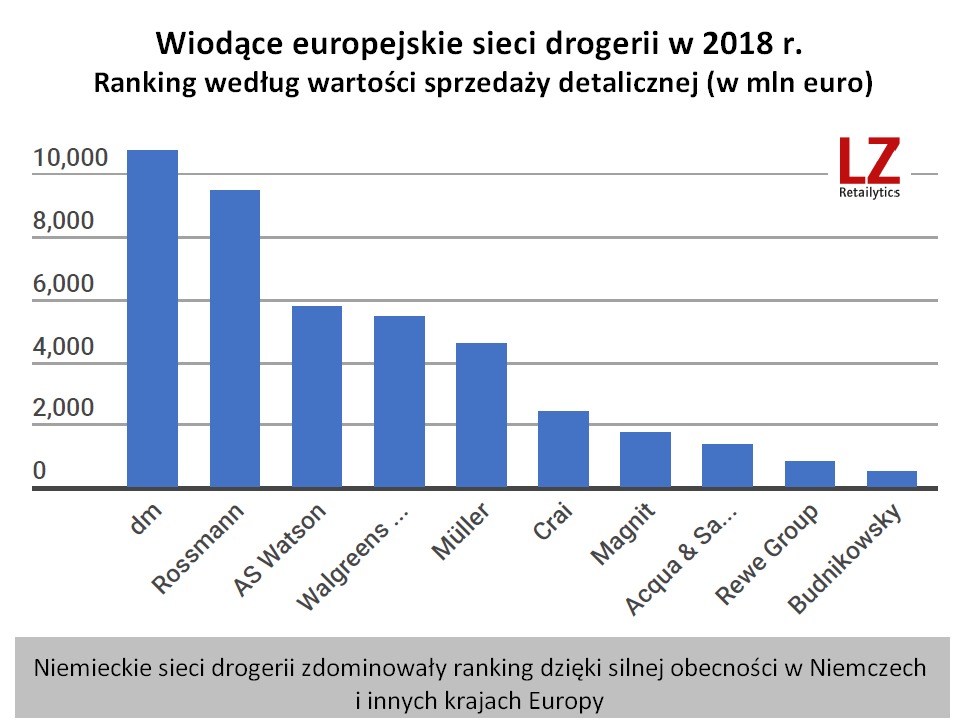

Źródło: Premiumisation of German Drugstores, LZ Retailytics, 2018