Sektor centrów handlowych przypomina, że nie jest odosobniony w swoich problemach, a wraz z nim recesję odczuwa wiele podmiotów, a także budżet państwa. W 2019 roku roczny VAT generowany przez obroty w centrach handlowych wyniósł 21 mld zł, osoby pracujące w centrach handlowych z tytułu PIT i składek na ubezpieczenie społeczne rocznie wpłacają 6,8 mld zł, a 2,4 mld zł wynoszą wpływy do budżetów państwa i samorządów od właścicieli centrów handlowych i najemców z tytułu CIT (odpowiednio ~ 550 mln zł; ~ 1,3 mld zł), podatku od nieruchomości (~ 550 mln zł) oraz opłaty za użytkowanie wieczyste (~ 30 - 73 mln zł).

Spadek przychodów centrów handlowych jest efektem 7-tygodniowego wiosennego zamknięcia obiektów w związku z trwającą pandemią COVID-19 i zwolnień najemców z czynszu co daje kwotę od 1,3 do 1,4 mld zł oraz obniżek czynszów udzielonych przez wynajmujących na rzecz najemców do końca roku w wysokości od ok.1,9 do 2,2 mld zł. W raporcie „Centra handlowe na zakręcie. Wpływ COVID-19” nie uwzględniono ponownego zamknięcia centrów handlowych w listopadzie ze względu na niezakończony okres rozliczeniowy podczas przeprowadzania analizy.

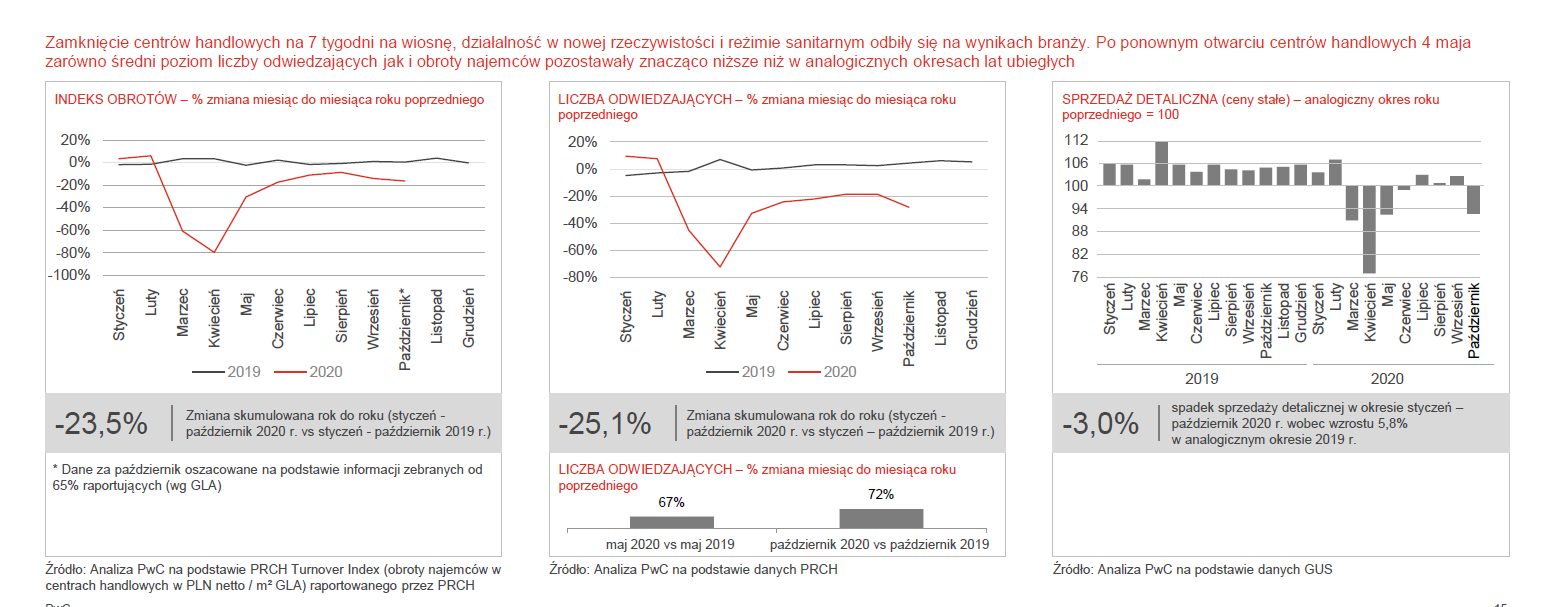

Wpływ wiosennych ograniczeń na kondycję finansową centrów handlowych (PwC)

Prof. dr hab. Witold Orłowski, główny doradca ekonomiczny PwC powiedział, że pandemia nie skończy się za miesiąc, ani za dwa miesiące.

– Jesteśmy w środku kryzysu i dalsza jego część dopiero przed nami. Może nawet przykrzejsza, bo dopiero teraz będzie wzrastać bezrobocie. Centra handlowe to odczują, bo ludzie będą mieć mniej pieniędzy w kieszeniach. Przed nami są znacznie gorsze czasy, kiedy ludzie zdadzą sobie sprawę, że pandemia nie przejdzie wraz z nowym rokiem. Będziemy musieli z tym żyć wiele miesięcy, a być może kwartałów – dodał.

Witold Orłowski stwierdził również, że pierwszym zadaniem rządu i biznesu jest wspólne ustalenie, w jaki sposób najmniej kosztowny gospodarczo można zapewnić poprawę sytuacji.

Eksperci podkreślają, że problemy finansowe branży handlowej, zarówno najemców, jak i wynajmujących, mogą silnie wpłynąć na całą gospodarkę, w tym na miejsca pracy – obecnie w centrach handlowych w Polsce pracuje ponad 400 tys. osób. Witold Orłowski przypomniał, że centra handlowe mogą zbankrutować. Masowe bankructwa sieci handlowych zaczęły się już w Stanach Zjednoczonych, a teraz zaczynają się w Wielkiej Brytanii. Do takiej sytuacji nie musi dojść, ale jeśli ona nastąpi pracę stracą tysiące osób.

Właściciele centrów handlowych cały czas ponoszą stałe koszty z tytułu utrzymania nieruchomości, ich zarządzania oraz obsługi długu bankowego, bo budowa lub zakup centrum handlowego finansowana jest w co najmniej 60 proc. poprzez kredyt bankowy. Branża może liczyć na dopłaty rządowe w ograniczonym stopniu, ponieważ właściciele centrów handlowych nie zatrudniają pracowników.

– Centra handlowe działają w modelu spółek celowych. Taka forma działalności wynika wprost z wymogów instytucji finansujących budowę lub zakup nieruchomości – mówi Kinga Barchoń, partner w PwC, lider sektora nieruchomości.

Centra handlowe współpracują z firmami sprzątającymi, ochroniarskimi, logistycznymi, marketingowymi, eventowymi, a także spółkami obsługującymi transakcje elektroniczne. Anna Malcharek, wiceprezes zarządu PRCH powiedziała, że miesięczny koszt utrzymania centrum handlowego wynosi około 1 mln zł.

Branża handlowa widzi szansę dla siebie. Skupiła się na obserwacji trendów konsumenckich i dostosowaniu do nich tych. Głównymi trendami konsumenckimi, które będą wpływać na zachowanie klientów centrów handlowych są świadoma i zrównoważona konsumpcja, zakupy hybrydowe i omnichannel oraz nacisk na komfort, dostępność obiektów dla różnych grup klientów oraz bezpieczeństwo. Według szefowej PRCH, konieczne jest budowanie długofalowych relacji z najemcami i z lokalną społecznością. Centra handlowe inwestują również w ekologię w sposobie budowania. Dodatkowo rozwiązanie łączące kanał online i offline będzie tym trendem, który długofalowo będzie się rozwijać.

Po I kwartale 2021 r. powinny być już podsumowane zmiany, jakie zaszły wśród najemców centrów handlowych podczas pandemii. Anna Malcharek w odpowiedzi na pytanie portalu wiadomościhandlowe.pl powiedziała, że za wcześnie jeszcze na podsumowanie tego, jak w ciągu ostatnich miesięcy zmieniła się struktura najemców.

– Wśród najemców centrów handlowych najbardziej lockdown odczuła branża gastronomiczna i rozrywkowa. Wielu najemców walczy, wielu złożyło już wnioski o działania sanacyjne, restrukturyzacyjne, natomiast te decyzje mają swoje tempo. Myślę, że pierwsze półrocze 2021 r. będzie dla nas wszystkich bardzo trudne. Tak samo, jak najemcy walczą z sytuacjami, w których się znaleźli, my będziemy walczyć o najemców – mówiła wiceprezes PRCH.

Również w I kwartale będzie znana dokładna wielkość spadku poziomu zysków. Według szacunków, w całym 2020 r. spadek przychodów dla branży wynosi 3,8-4,3 mld zł.

Branża centrów handlowych liczy na pozytywny efekt rozmów z rządem w sprawie otwarcia sklepów w niedziele. Pozwoliłoby to rozładować ruch w najbardziej zatłoczone dni i poprawiłoby obroty najemców.

– Sektor centrów handlowych, ze względu na sposób finansowania projektów, jest także silnie powiązany z sektorem bankowym. W przypadku centrów handlowych zgodnie z umowami kredytowymi, właściciele nie tylko muszą spłacać raty kapitałowo-odsetkowe, ale również utrzymywać wybrane wskaźniki na określonym poziomie. Niespełnianie tych wymagań rodzi poważne konsekwencje – nawet ryzyko restrukturyzacji, czy wypowiedzenia umowy kredytowej. Problemy jednych podmiotów wpływają na kondycję pozostałych i w efekcie całej gospodarki. Właściwie ukierunkowana pomoc państwa umożliwiłaby wszystkim przedstawicielom branży wywiązanie się ze swoich zadań oraz regulowanie zobowiązań finansowych, w tym zobowiązań czynszowych oraz rat kapitałowo-odsetkowych na rzecz banków. W konsekwencji pozwoli to uniknąć destabilizacji rynku, szeregu bankructw, czy likwidacji miejsc pracy na masową skalę – mówi Jan Dębski, prezes zarządu Polskiej Rady Centrów Handlowych.

Wsparcie przy współpracy z sektorem finansowym jest jednym z elementów pomocy rządowej na którą liczy branża centrów handlowych.

– Jesteśmy w kontakcie z rządem. Staramy się nakreślać sytuację w branży. Jednym z naszych kluczowych postulatów podczas rozmów był apel o otwarcie obiektów handlowych jak najszybciej. Mamy świadomość tego, że rząd jest w trudnej sytuacji. Mamy nadzieję, że raport przygotowany wspólnie z PwC skwantyfikuje skalę naszych problemów. Apelujemy do rządu, aby na tym etapie nie zamykać obiektów handlowych – powiedziała Anna Malcharek.