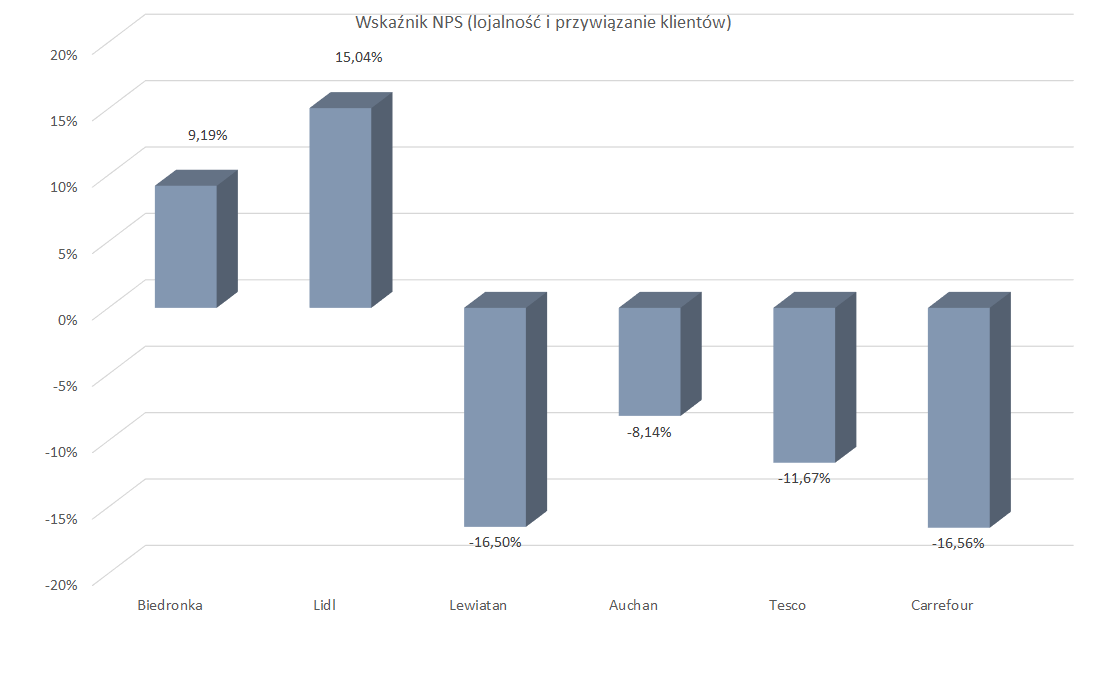

Przeanalizowano wizerunek sieci Biedronka, Lidl, Lewiatan, Auchan, Tesco i Carrefour. W badaniu ujęto wskaźnik Net Promoter Score (NPS), który pomaga ocenić lojalność klientów firm. Wartość NPS jest skorelowana ze wzrostem przychodów. Wynik NPS przedstawiany jest jako liczba w zakresie od -100 do 100. Obliczając wartość wskaźnika, odejmuje się liczbę osób niepolecających od liczby osób polecających. Obie te wartości wyrażone są w procentach. Liczba -100 odpowiada sytuacji, gdy każdy z badanych klientów jest krytykiem danej marki, a +100 odpowiada sytuacji gdzie każdy jest gotów polecić markę. W wyliczaniu wskaźnika pomijani są respondenci neutralni. Wartości dodatnie NPS uznawane są za wynik dobry, a wartości powyżej 50 za doskonały.

Z badania przeprowadzonego wśród klientów polskich sieci handlowych w grudniu 2018 r. wynika, że pozytywny wynik uzyskały tylko dwie marki. Respondenci pozytywnie oceniają Lidla (wartość NPS 15,04 proc.) oraz Biedronkę (9,19 proc.). Pod kreską znalazły się Auchan (-8,14 proc.) i Tesco (-11,67 proc.). Najgorzej wypadły Lewiatan (-16,5 proc.) i Carrefour (16,56 proc.).

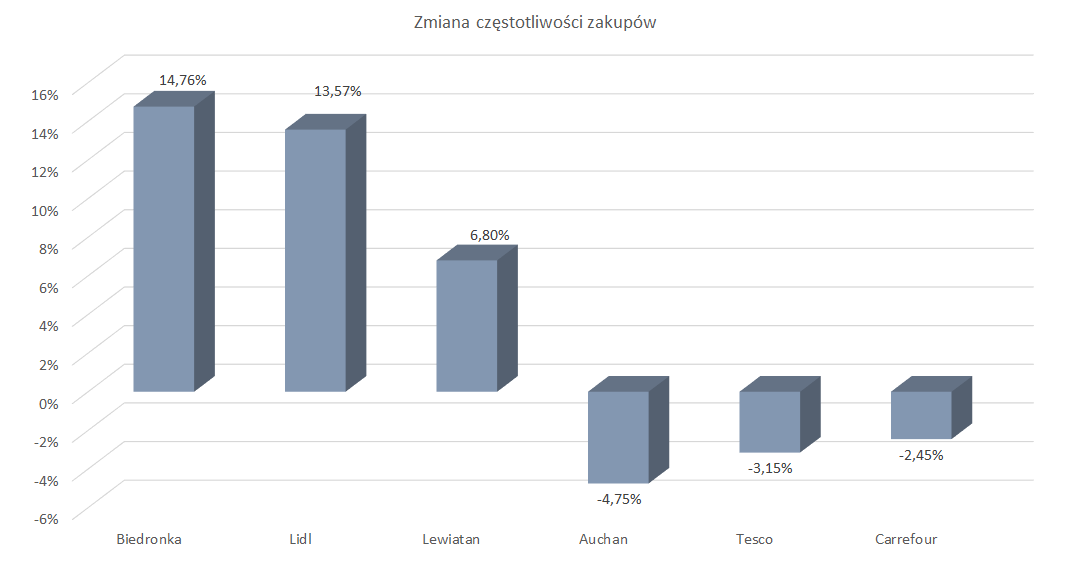

Co ciekawe, wśród sieci najgorzej ocenianych przez klientów, u Lewiatana wzrosła częstotliwość zakupów (o 6,8 proc.). W przypadku dobrze postrzeganych Biedronki i Lidla częstotliwość odwiedzin wzrosła odpowiednio o 14,76 proc. i 13,57 proc. Zainteresowanie ofertą Auchan, Tesco i Carrefoura nieznacznie spadło.

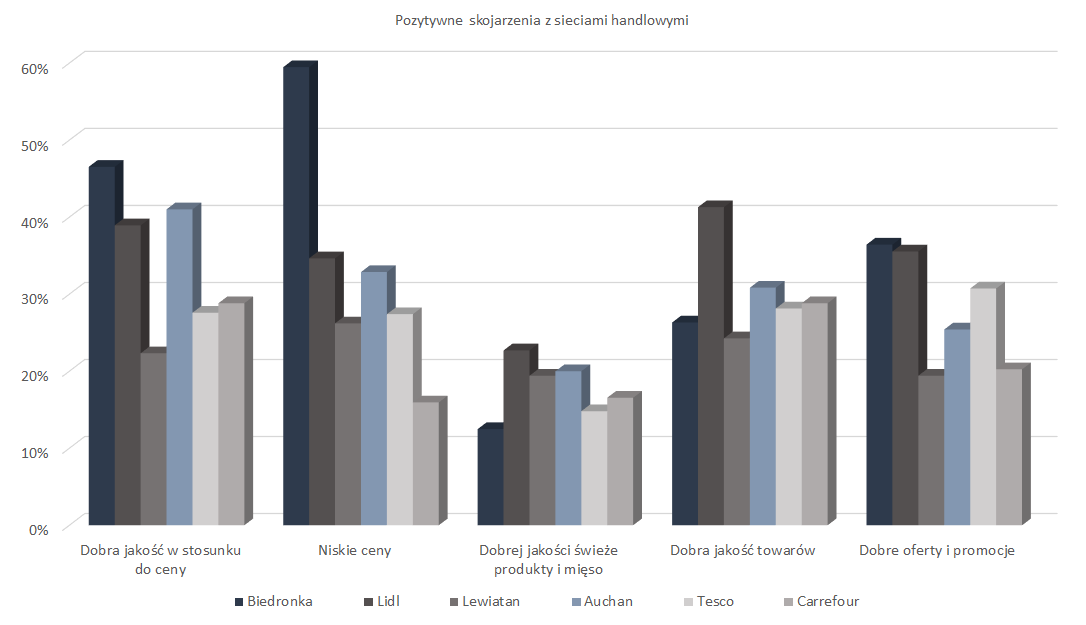

W analizie uwzględniono pozytywne skojarzenia z sieciami handlowymi. Najlepiej w tym zestawieniu wypadły Biedronka i Lidl. Najlepszy stosunek jakości do ceny oraz najlepsze ceny według konsumentów ma Biedronka. Promocje, dobra jakość towarów oraz dobrej jakości świeże produkty i mięso są za to domeną Lidla. Biedronka uzyskała najgorszą notę w kategorii oceny produktów świeżych, klienci również nie doceniają jakości towarów sieci. Lidl uzyskał gorsze noty za stosunek ceny do jakości i ofertę cenową. Źle w badaniu wypadły Lewiatan i Carrefour. Sieci otrzymały słabe oceny za oferty promocyjne, słabo oceniane są również jakość ich towarów i stosunek jakości do ceny.

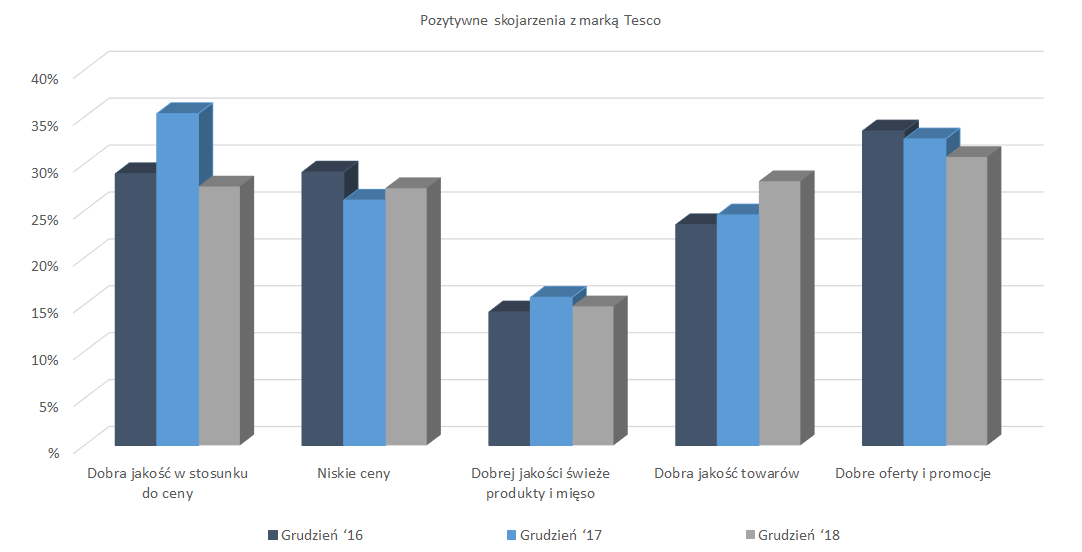

Wyniki badań Tesco dotyczyły trzech kolejnych lat (2016, 2017 i 2018). Zdaniem respondentów sieć pogorszyła ofertę promocyjną, poprawiła jakość towarów. Postrzeganie Tesco blednie w porównaniu z konkurentami, a formaty obsługiwane przez Tesco (hipermarkety i supermarkety) nadal tracą przewagę w Polsce.

UBS radzi inwestorom, aby obserwowali handel w Europie Środkowej. Ekonomiści banku doradzają ostrożność i ostrzegają, przed niekorzystnymi czynnikami na rynku sklepów wielkoformatowych w naszym regionie. Zwracają uwagę na to, że rynek prawdopodobnie pozostanie trudny ze względu na podtrzymanie w Polsce zakazu handlu w niedziele i ewentualne przywrócenie podatku od sprzedaży detalicznej, które mogą obniżyć rentowność sklepów. Analitycy UBS prognozują, że poziom sprzedaży LfL w Europie Środkowej wyniesie -1,5 proc. w roku obrotowym 2020.

UBS radzi inwestorom, aby obserwowali handel w Europie Środkowej. Ekonomiści banku doradzają ostrożność i ostrzegają, przed niekorzystnymi czynnikami na rynku sklepów wielkoformatowych w naszym regionie. Zwracają uwagę na to, że rynek prawdopodobnie pozostanie trudny ze względu na podtrzymanie w Polsce zakazu handlu w niedziele i ewentualne przywrócenie podatku od sprzedaży detalicznej, które mogą obniżyć rentowność sklepów. Analitycy UBS prognozują, że poziom sprzedaży LfL w Europie Środkowej wyniesie -1,5 proc. w roku obrotowym 2020.