4 maja centra oraz parki handlowe w całej Polsce odwiedziło 2,7 mln Polaków. Było to zaledwie 52 proc. ruchu, jaki galerie notowały w poniedziałki w styczniu i lutym, czyli przed wprowadzeniem ograniczeń. W największym zakresie klientów odzyskały małe parki handlowe poza dużymi miastami - pierwszego dnia po reotwarciu ruch w nich był ok. 20 proc. mniejszy niż średnia z poniedziałków stycznia i lutego. Jednak centra handlowe w dużych miastach nie mogły pochwalić się takim wynikiem – w Poznaniu, Warszawie i Wrocławiu liczba odwiedzających galerie była mniejsza o 55 proc. wobec standardowego poniedziałku sprzed pandemii.

W pomajówkowy poniedziałek najwięcej klientów odwiedziło Atrium Felicity w Lublinie, Atrium Redutę w Warszawie oraz Tarasy Zamkowe w Lublinie. Bardzo popularne były też galerie handlowe zlokalizowane przy dworcach, jak Avenida w Poznaniu, Galeria Katowicka i Złote Tarasy. Jednak we wszystkich tych przypadkach, było to i tak zaledwie połowa normalnego ruchu.

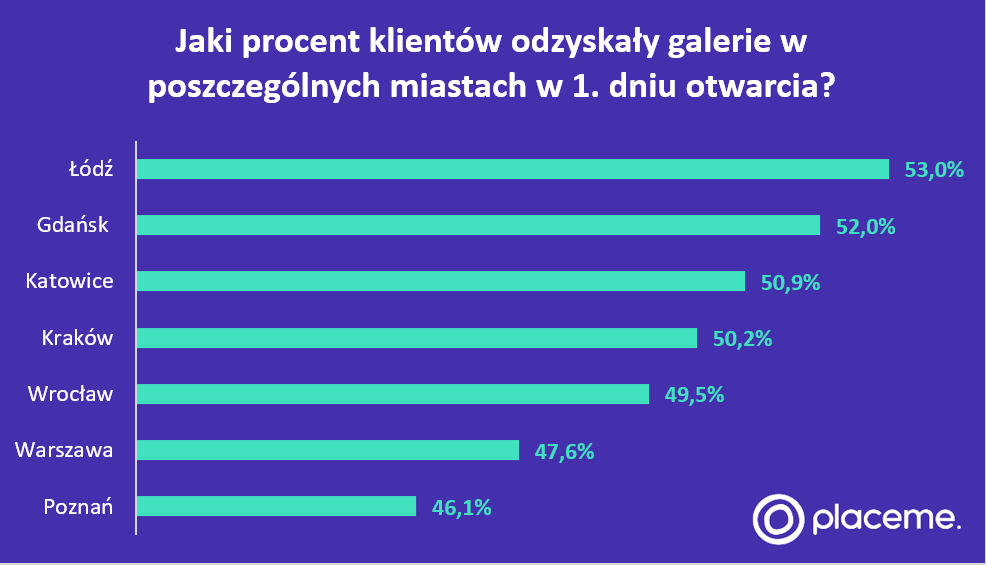

Z analiz Placeme wynika także, że stosunkowo najbardziej za zakupami tęsknili Łodzianie. Tamtejsze centra handlowe odzyskały 53 proc. ruchu z czasów przed pandemią. Na kolejnych miejscach w tym rankingu uplasowała się Gdańsk i Katowice. Warszawa zajęła dopiero piątą lokatę. Jeśli chodzi o stołeczne galerie to w 1. dniu otwarcia najwięcej klientów odzyskały kolejno: Wola Park (52 proc.), Atrium Promenada (49 proc.), Blue City (46 proc.), Galeria Mokotów i Westfield Arkadia (44 proc.), Złote Tarasy (39 proc.) oraz Galeria Młociny (37 proc.).

Swoje szacunki na ten temat za pośrednictwem Twittera podało też PKO Securities. Wg nich 5 maja ruch w trzech największych centrach handlowych w Warszawie (Westfield Arkadia, Galeria Mokotów i Złote Tarasy) osiągnął 45-53 proc. normalnego poziomu sprzed pandemii COVID19. 4 maja był jeszcze niższy, bo oscylował w granicach 14-26 proc.

Z danymi opublikowanymi przez Placeme nie zgadza się Unibail-Rodamco-Westfield. Oto komentarz nadesłany do naszej redakcji:

"Zgromadzone i upublicznione przez Placeme informacje dotyczące centrów handlowych Unibail-Rodamco-Westfield: centrum handlowego Westfield Arkadia oraz Galerii Mokotów, są nieprawidłowe. Pomiary przeprowadzone profesjonalnie przez obydwa nasze centra (z pomocą precyzyjnego systemu kamer pomiarowych) wskazują, że w obydwu przypadkach podane przez Placeme dane znacznie odbiegają od stanu faktycznego – są zaniżone. Pierwszego dnia obydwa obiekty cieszyły się większym zainteresowaniem klientów, niż sugerują analizy firmy.

Nasza ocena pierwszego dnia jest pozytywna. Każde centrum odwiedzone zostało przez większą liczbę klientów niż podczas częściowego zamknięcia, równocześnie w żadnym momencie nie przekroczyliśmy liczby dozwolonej mocą rządowych obostrzeń. Cieszy nas fakt, iż nasi klienci, poza nielicznymi wyjątkami, stosują się do zasad bezpieczeństwa. Warto też dodać, że począwszy od ponownego otwarcia, klienci naszych centrów i galerii handlowych nie spędzają czasu na tak zwanym "window-shoppingu". Zaobserwowaliśmy, że ich decyzje zakupowe są wcześniej przemyślane i odwiedzają obydwa centra w konkretnym celu. Przekłada się to na zdecydowanie wyższą konwersję w sklepach. Z rozmów z naszymi najemcami wiemy, że wyniki sprzedaży w pierwszych dniach po ponownym otwarciu są powyżej ich wstępnych założeń, co jest dla nas budującą informacją".

Firma nie podała liczby klientów, którzy odwiedzili Arkadię i Galerię Mokotów. – Są to dane poufne. W branży centów handlowych nie ma praktyki podawania tego typu informacji do wiadomości publicznej –powiedziała Agata Rybus z biura prasowego Westfield Arkadia.