Oczywiście wynik globalny jest sumą wielu wyników i zmian w bardzo różnych regionach, krajach, koszyku spożywczym i chemicznym czy wręcz w konkretnych kategoriach.

Marki własne w Europie – nasycenie czy dalszy głód konsumentów?

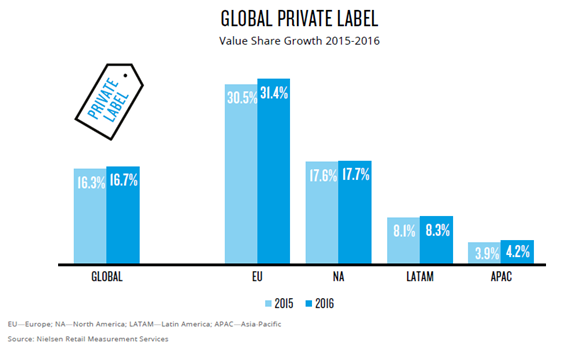

Na rynku europejskim udziały tzw. private labels są najwyższe i sięgają 31,4% udziału wartościowego. Co więcej rosną najmocniej, bo prawie o 1 p.p. Tak wysoki udział marek własnych jest charakterystyczny dla Europy Zachodniej, co wynika m.in. z silnej pozycji sieciowego handlu detalicznego. W niektórych krajach tego regionu poziom marek własnych sięga nawet powyżej 40% udziałów i jak wskazuje badanie, wciąż rośnie.

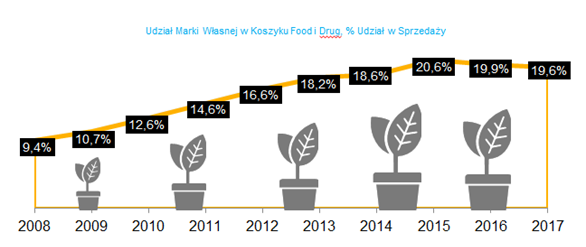

Dla porównania udział wartościowy marek własnych w Europie Środkowo-Wschodniej jest mniejszy i zróżnicowany pomiędzy krajami, np. w Rumunii to około 12,5% udziałów wartościowych, podczas gdy na Węgrzech wynik jest dwukrotnie większy. W Polsce w 2017 marki własne osiągnęły 19,6% udziałów wartościowych (łączny koszyk spożywczy i chemiczny).

Ostatnia dekada to imponujący rozwój produktów private label. Od 2008 roku urosły o ponad 10 p.p. a ich rozkwit odbywał się równolegle z dynamicznym rozwojem placówek sieciowych, w tym dyskontowych. Jednak ostatnie 3 lata udziały marek własnych są stabilne. Patrząc więc na tak długą perspektywę mówimy o ustabilizowaniu ich rozwoju.

Sytuacja marek własnych wygląda jednak zupełnie inaczej w poszczególnych koszykach. Są kategorie, w których marki własne rosną takie jak np. odżywki do włosów – czasem nawet dynamiczniej niż produkty markowe. Jeśli dodamy do tego zmienną kanału sprzedaży, w którym poszczególne produkty marek własnych rozwijają się otrzymujemy mozaikę tendencji i trendów.

Ewolucja czy rewolucja

- To , co obserwujemy globalnie na rynku marek własnych nie jest powolną ewolucją, ale zdecydowanie rewolucją, która wpłynie na handel detaliczny na całym świecie w ciągu najbliższych pięciu lat. Mówimy o rozwoju produktów marek własnych, które sieci detaliczne z sukcesami wprowadzają aby sprostać zmieniającym się potrzebom konsumentów – komentuje Magdalena Piwkowska, analityczka z agencji badawczej Nielsen.

- Marki własne wciąż w swoim portfolio mają głównie koncepty, których główną wartością jest produkt tańszy od markowego. Konsumenci jednak coraz częściej sięgają po marki własne nie dlatego, że są tańszym odpowiednikiem ale dlatego, że dostarczają im wartości, których szukają. A szukają np. szybkich, ale jednocześnie zdrowych posiłków. I znajdują na półce dyskontowej rozwiązanie w postaci wyboru zup gotowych do spożycia, świeżych, z krótką datą ważności i prostą listą składników. A do tego wegetariańskich. Czasem wartością dodatkową jest brak. Szukamy mleka bez laktozy? Muesli bez cukru? Pasztetów bez mięsa? Znajdziemy je w ofercie marek własnych bez problemu – dodaje Piwkowska .

Kolejny kierunek rozwoju marek własnych to ich premiumizacja – wina, czekolady, kawy, owoce morza, dania ze świeżych, pokrojonych składników gotowe do przygotowania w domu w parę minut. Produkty kuchni greckiej, włoskiej, hiszpańskiej. Możemy nawet nie kojarzyć, że produkty są marką danej sieci. Coraz częściej są po prostu odbierane są jako osobna marka po którą specjalnie przychodzimy do danej sieci. To już nie tyle private label co już private brand.

- W branży kosmetycznej widzimy podobne zmiany. Marki własne drogerii oferują produkty wegańskie, z komunikatem: bez parabenów, mydła w płynie do rąk w desinerskich opakowaniach czy produkty do pielęgnacji brody, których trudno szukać w masowej ofercie największych graczy, a których brodacze szukają bądź w internecie bądź w specjalistycznych salonach – podkreśla ekspertka.

Innowacyjność, ale w dobrej cenie

Marki własne stały się innowacyjne. Na tym polega rewolucja. I w swej nowej formie rzucają szereg wyzwań dla producentów dużych marek, których główną częścią portfolio są najczęściej produkty konwencjonalne. A przy tym wszystkim dochodzi jeden z ważniejszych argumentów za który konsumenci cenią marki własne, czyli „dobra” cena.

Marki własne dobre w gorszych i lepszych czasach

- Marki własne, właśnie dzięki cenie zyskały szansę na dynamiczny wzrost w ostatnich latach, sprzężony z rozwojem dużych sieci detalicznych w tym dyskontów. Pamiętamy także, że od 2008 roku konsumenci uważnie zapełniali swoje koszyki zakupowe, aby utrzymać domowy budżet w ryzach i tańsze produkty w sieciach detalicznych pomagały w takim oszczędnym planowaniu. Obecnie, gdy sytuacja ekonomiczna jest zdecydowania lepsza a optymizm konsumencki najwyższy od dziesięciu lat, można byłoby prognozować, że klienci sięgać będą raczej po produkty markowe – a niekoniecznie się tak dzieje – komentuje Piwkowska.

Marki własne na poziomie globalnym rozwijają się. Na rynku polskim zachowują się stabilnie na poziomie całego koszyka. Są natomiast kategorie, w których rosną a ich rozwój jest dwutorowy. Pierwszy kierunek to tańsza alternatywa markowych produktów a druga opcja to produkty niosące dodatkowe wartości dla konsumenta.