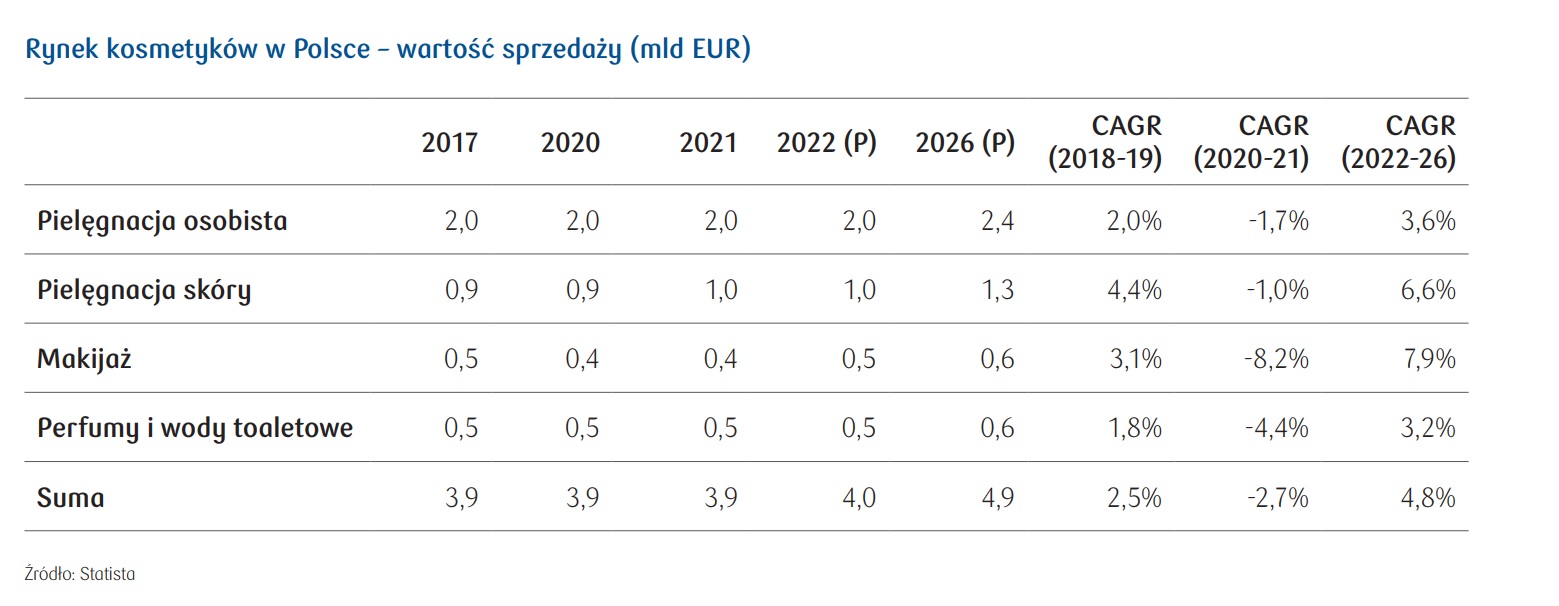

Rynek kosmetyków w Polsce

Według prognoz Statisty, w latach 2022-2026 wartość przychodów całego rynku kosmetyków w Polsce odnotuje szybszy niż przed pandemią wzrost w wysokości 4,8 proc. średnio rocznie, osiągając poziom 4,9 mld euro w końcu okresu.

Najbardziej dynamicznie będzie rósł segment kosmetyków do makijażu (z CARG 2022-2026 wynoszącym 7,9 proc.), a sprzedaż tego segmentu w 2026 r. będzie wyższa od wartości z 2021 r. o 26,5 proc.

Obecnie największy udział w polskim rynku kosmetyków ma segment produktów do pielęgnacji osobistej, którego sprzedaż w 2022 r. w Polsce jest szacowana na 2 mld euro, co stanowi aż 49,7 proc. całkowitej sprzedaży branży.

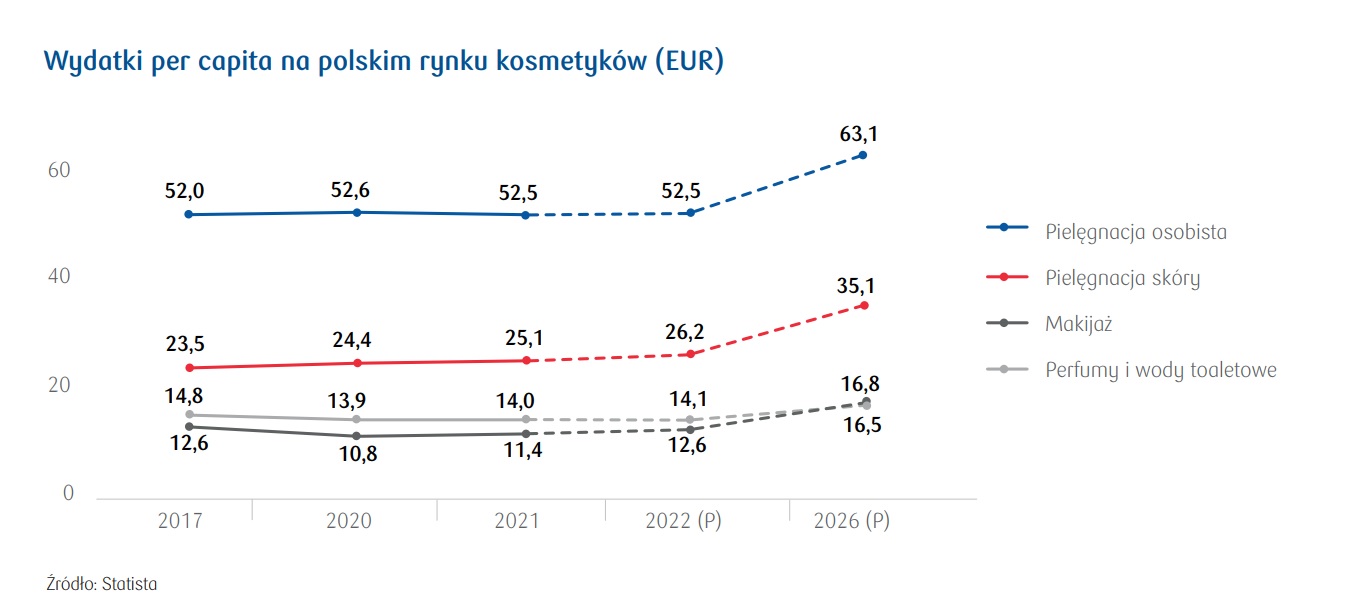

W 2022 r. mieszkaniec Polski wydał szacunkowo na kosmetyki średnio nieco ponad 105 euro. Prognozowany jest wzrost tej kwoty do prawie 132 euro w 2026 r.

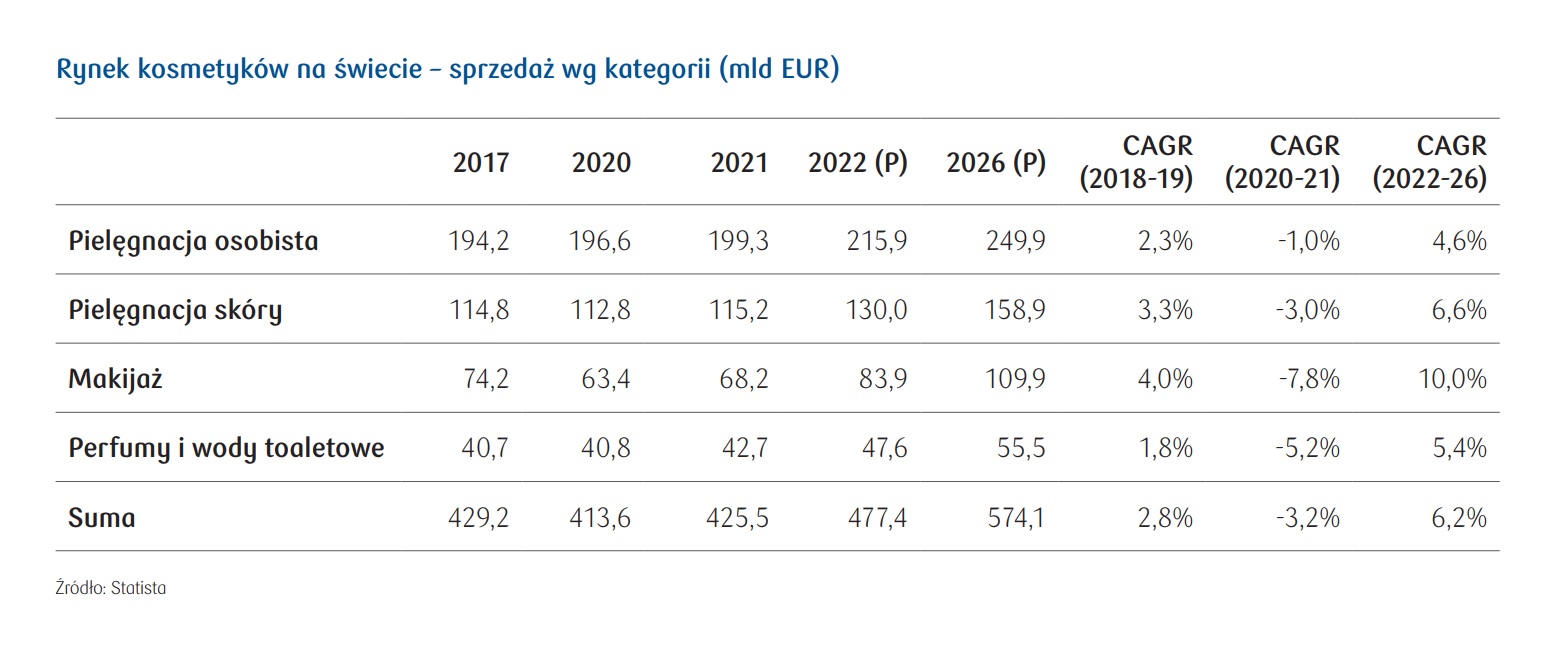

Rynek kosmetyków na świecie

Statista prognozuje, że dynamika wzrostu światowego rynku kosmetyków w 2022 r. zwiększyła się do ponad 12 proc. W latach 2023-2026 analitycy spodziewają się, że sprzedaż kosmetyków na świecie będzie rosła prawie 5 proc. średniorocznie (CAGR). W 2026 r. wartość światowego rynku kosmetyków ma wynieść 574,1 mld. euro.

Od lat największy udział w światowym rynku ma segment kosmetyków przeznaczonych do pielęgnacji osobistej,

którego szacunkowa sprzedaż na świecie w 2022 r. będzie stanowiła wg. prognoz 45,2 proc. całkowitej sprzedaży branży. Do 2026 r. udział ten obniży się do 43,5 proc. w 2026 r.

W latach 2022-2026 kosmetyki do makijażu będą segmentem rynku o najwyższym średnim rocznym tempie

wzrostu (10 proc.), szybszym od średniego wzrostu o 6,2 proc. rocznie – przewidywanego w tym okresie dla kosmetyków ogółem.

Natomiast najniższy średni roczny wzrost w latach 2022-2026 przewidywany jest dla segmentu kosmetyków do pielęgnacji osobistej – i wyniesie 4,6 proc.

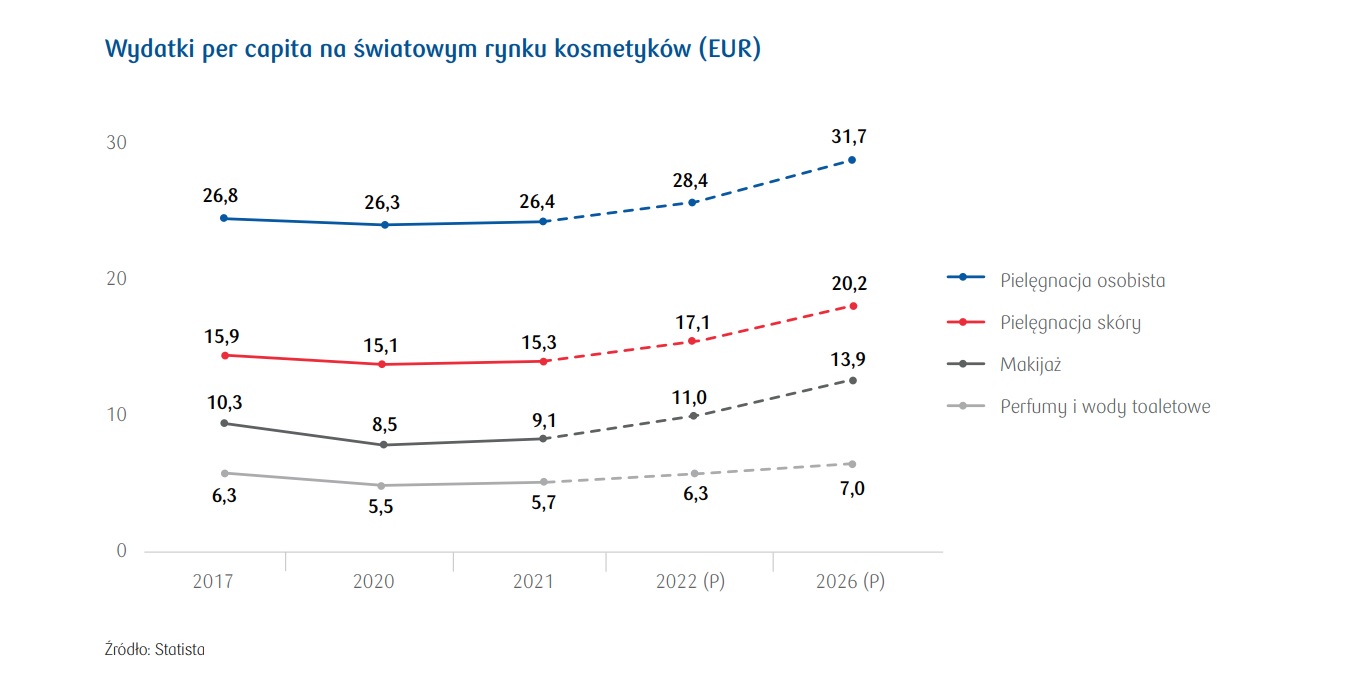

W 2022 r. szacunkowe przeciętnie wydatki per capita na kosmetyki na świecie wyniosą blisko 63 euro. Prognozowany jest wzrost tej wartości do około 73 euro w 2026 r.

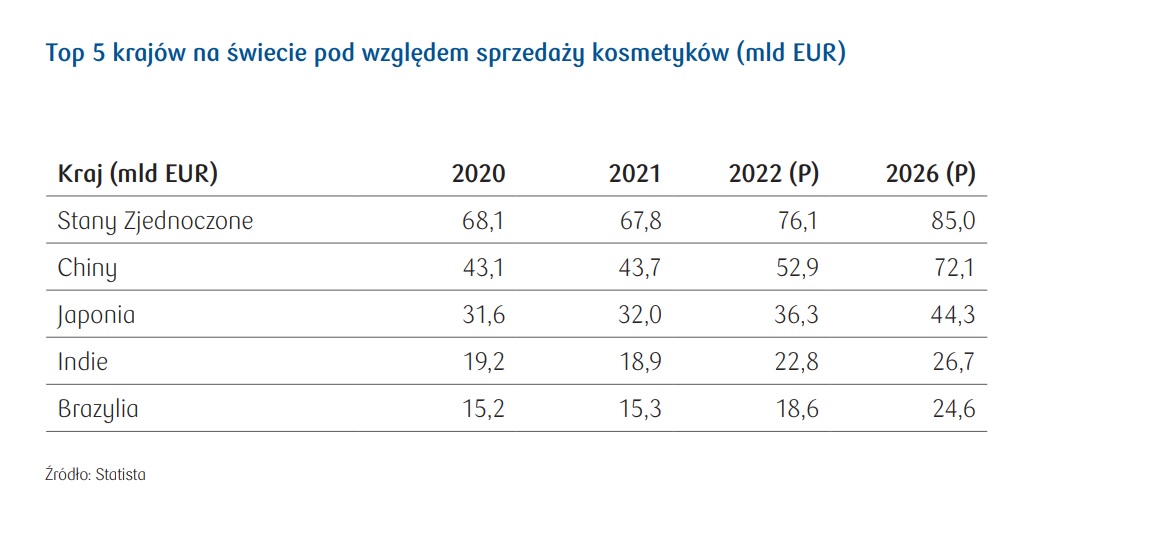

Największym rynkiem na świecie dla branży kosmetycznej są obecnie Stany Zjednoczone i to się nie zmieni w perspektywie najbliższych lat. W 2022 r. sprzedaż kosmetyków na tym rynku szacowana jest na 76,1 mld euro, co będzie stanowić 15,9 proc. wartości dla świata.

Rynek kosmetyków w Europie

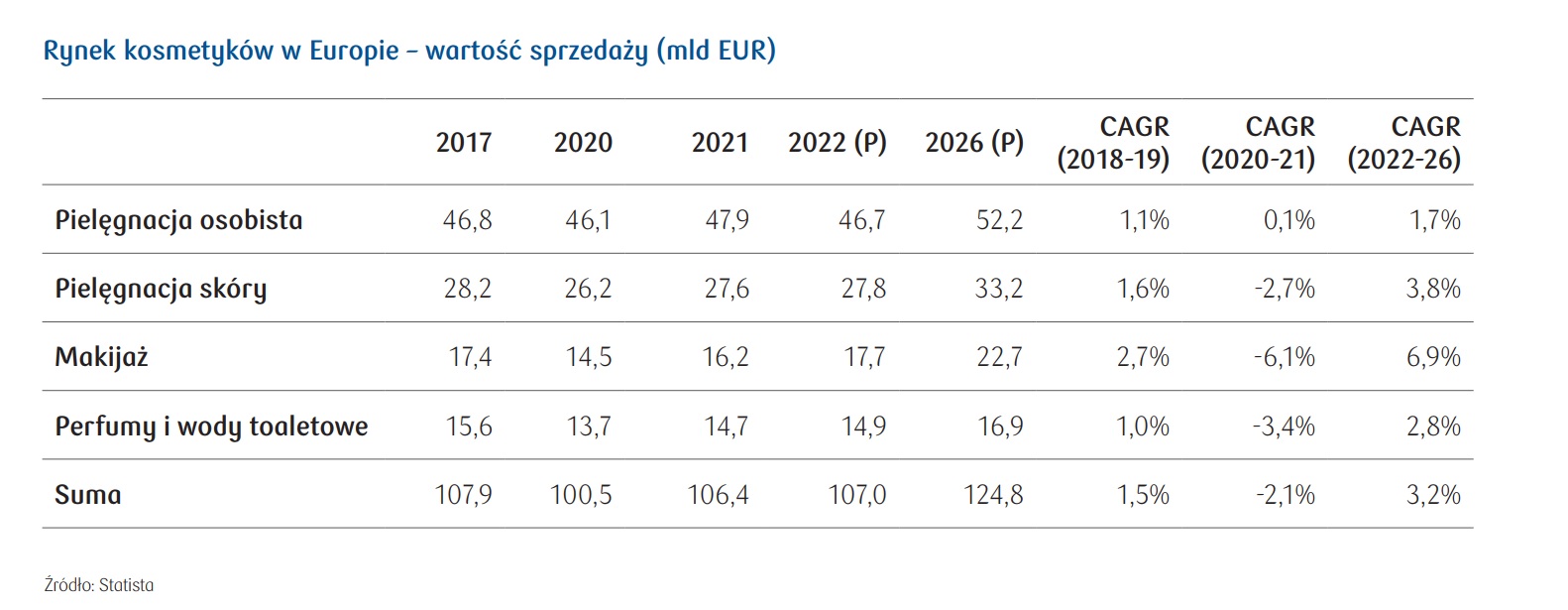

Rynek kosmetyków w Europie będzie rósł w latach 2022-2026 wartościowo 3,2 proc. średnio rocznie, osiągając wartość 124,8 mld euro w końcu okresu.

Najbardziej dynamicznie będzie rósł segment kosmetyków do makijażu (z CARG 2022-2026 wynoszącym 6,9 proc.), a sprzedaż tego segmentu w 2026 będzie wyższa od wartości z 2021 r. o 17,3 proc.

Obecnie największy udział w rynku ma segment kosmetyków do pielęgnacji osobistej, którego sprzedaż w 2022 r.

w Europie jest szacowana na 46,7 mld euro i stanowi 43,6 proc. rynku.

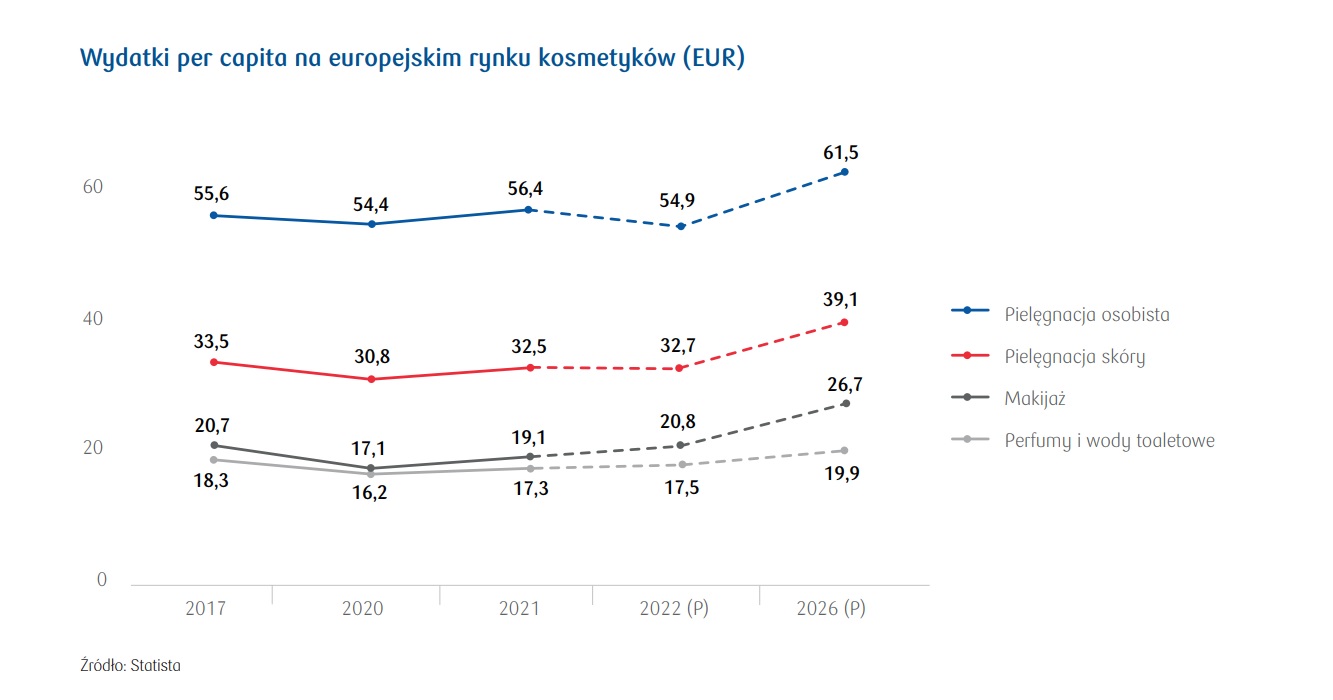

W 2022 r. mieszkaniec Europy wydał szacunkowo na kosmetyki średnio 126 euro.

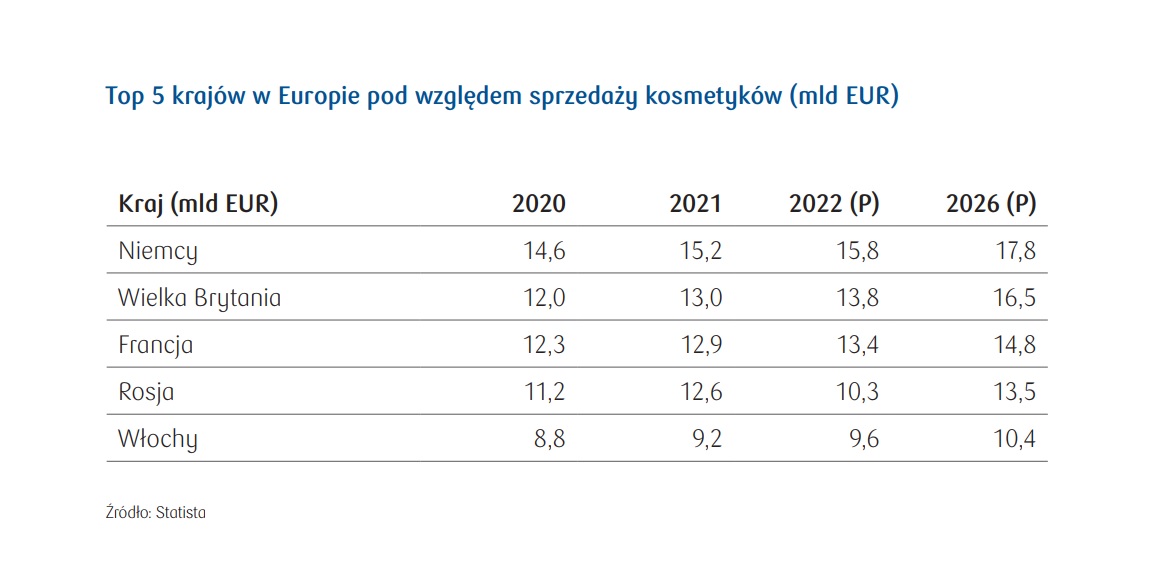

W 2022 r. najwyższą szacunkową sprzedaż kosmetyków wśród krajów europejskich osiągnęli Niemcy, w wysokości 15,8 mld EUR, co stanowi 14,7 proc. europejskiego rynku.

W perspektywie 2026 r. Niemcy mają utrzymać swoją pozycję. Na kolejnych miejscach plasują się Wielka Brytania i Francja. Dynamiczny wzrost w 2026 r. ma nastąpić w Rosji, co ma wynikać z niskiej bazy odniesienia z 2022 r., w którym szacowany spadek sprzedaży kosmetyków ma wynieść 18,2 proc.