Według badania agencji BrandLift już 43 proc. Polaków kupuje na Instagramie i ta platforma znajduje się na podium użytkowanych mediów społecznościowych w Polsce. Na przestrzeni trzech lat podwoiła się liczba użytkowników, która regularnie korzysta z poleceń influencerów na Instagramie. Medium jest także najchętniej wybierane do kontaktów ze znajomymi oraz współtworzenia contentu.

Zyskujący w 2019 w Polsce popularność TikTok, trzy lata później niemal potroił liczbę użytkowników. Dwie na pięć osób dokonało kiedykolwiek zakupu za pośrednictwem TikToka, a 24 proc. respondentów badania zrobiło to więcej niż 10 razy.

Zdrowie i uroda wśród topowych tematów

Przepisy i polecenia kulinarne oraz pielęgnacja wciąż pełnią najbardziej istotny obszar porad influencerskich na Instagramie. Do pierwszej trójki trafiło również zdrowie i dobre samopoczucie. Według autorów badania to efekt zwiększenia zainteresowania tą tematyką w czasie pandemii.

Blisko co trzeci Polak korzysta z Instagrama, by dowiedzieć się o nowościach produktowych danych marek. 40 proc. badanych wskazuje, że odwiedza Instagram po to, by się zainspirować. Liczba takich osób spadła w porównaniu od 2019 roku o 7 proc. Zdaniem Kariny Hertel, partnera zarządzające BrandLift wynika to z faktu, że inaczej konsumujemy media, ponieważ zwiększyła się także liczba portali, na których poszukujemy informacji.

Spada liczba kupujących na Instagramie

43 proc. Polaków przyznaje, że choć raz kupiło coś na Instagramie, a wśród tej grupy znajdują się osoby, które robią to regularnie od 2 do 10 razy i więcej. W porównaniu do 2019 roku spadła liczba kupujących na Instagramie – o 10 p.proc. Wynika to z faktu innej konsumpcji mediów i wejścia na rynek nowego pokolenia, które jako kanał zakupowy wykorzystuje także TikTok.

TikTok, który początkowo był kojarzony głównie z możliwością publikowania materiałów wideo, przypominających teledyski muzyczno-taneczne, teraz oferuje coraz więcej funkcji swoim użytkownikom – w tym m.in. sprzedaż produktów. .

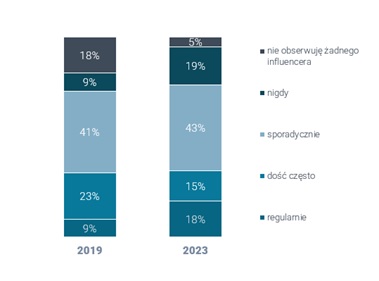

Influencerzy ciągle na fali

Polacy nadal korzystają z rekomendacji influencerów. Co piąty konsument regularnie kupuje produkty lub stosuje się do rad, jakie usłyszał od twórcy.

– Instagram jest kolebką influencer marketingu. Stale obserwuję wzrost zainteresowania użytkowników niektórymi kategoriami. Z badania wynika, że na przestrzeni trzech lat Instagram umocnił swoją pozycję jako medium kojarzone z modą i kosmetykami, ale także stał się przestrzenią do tworzenia contentu dla zupełnie nowych branż. Zaskoczeniem może być przyrost o 5 procent w kategorii opieki nad zwierzętami czy tematów związanych z autorozwojem. Przede wszystkim jest to medium o ugruntowanej pozycji, ale także jasnych zasadach współpracy. Wyniki badania BrandLift udowodniły, że pomimo dużych zmian na rynku social mediów, gracze na podium wciąż pozostają ci sami – wyjaśnia Karina Hertel, partner zarządzający BrandLift, która uważa też, że Instagram to medium o ugruntowanej pozycji i jasnych zasadach współpracy.

Źródło: „Rola mediów społecznościowych w działalności influencerskiej. Raport BrandLift.” Badanie przeprowadzone na grupie 1 173 użytkowników Instagrama.

Oprócz Instagrama głównym medium dla branży influencerskiej stał się obecnie TikTok. 34 proc. twierdzi, że stąd dowiaduje się o nowościach produktowych, a dla 32 proc. jest źródłem informacji o nowych miejscach. Podobnie jak w przypadku Instagrama, TikTok skupia wokół siebie głównie branże odzieżową i kosmetyczną, ale coraz częściej jest to także elektronika.

– TikTok pozwala budować naturalny kontekst dla marki oraz buduje jej wiarygodność. Dzięki krótkim dynamicznym formom znacząco zwiększa się szansa na bycie zauważonym w przestrzeni internetowej. Potencjał reklamowy tej platformy jest coraz większy, a co więcej to właśnie TikTok zrewolucjonizował podejście do tworzenia kampanii digitalowych – atrakcyjnych wizualnie, kreatywnych i energicznych – uważa Karina Hertel.

Instagram ważny dla kobiet

W porównaniu z 2019 rokiem liczba użytkowniczek Instagrama wzrosła o 8 proc. Według autorów badania jest to sygnał dla marek, których grupą docelową są kobiety, że właśnie to medium je przyciąga.

Rozwój e-commerce przyczynił się do przekierowania ruchu również na TikToka. – Chociaż pierwotnie ten trend wyrósł z sytuacji w jakiej znalazł się kraj i wszystkie branże (pandemia - red.), nawyki konsumenckie ukształtowane w tym czasie zostaną z nami na dłużej, co musi zostać uwzględnione przez marki – czytamy w podsumowaniu analizy.

Czytaj także: Dove: Czas na działanie przeciwko toksycznym treściom w internecie i kreowaniu fałszywej rzeczywistości

Otwarte pozostaje pytanie, jaki potencjał utrzyma Instagram w związku z pogłoskami o planach wyłączenia funkcji sprzedawania na żywo na tej platformie. Podobne plany dotyczące Facebooka Meta ogłosiła w ubiegłym roku.