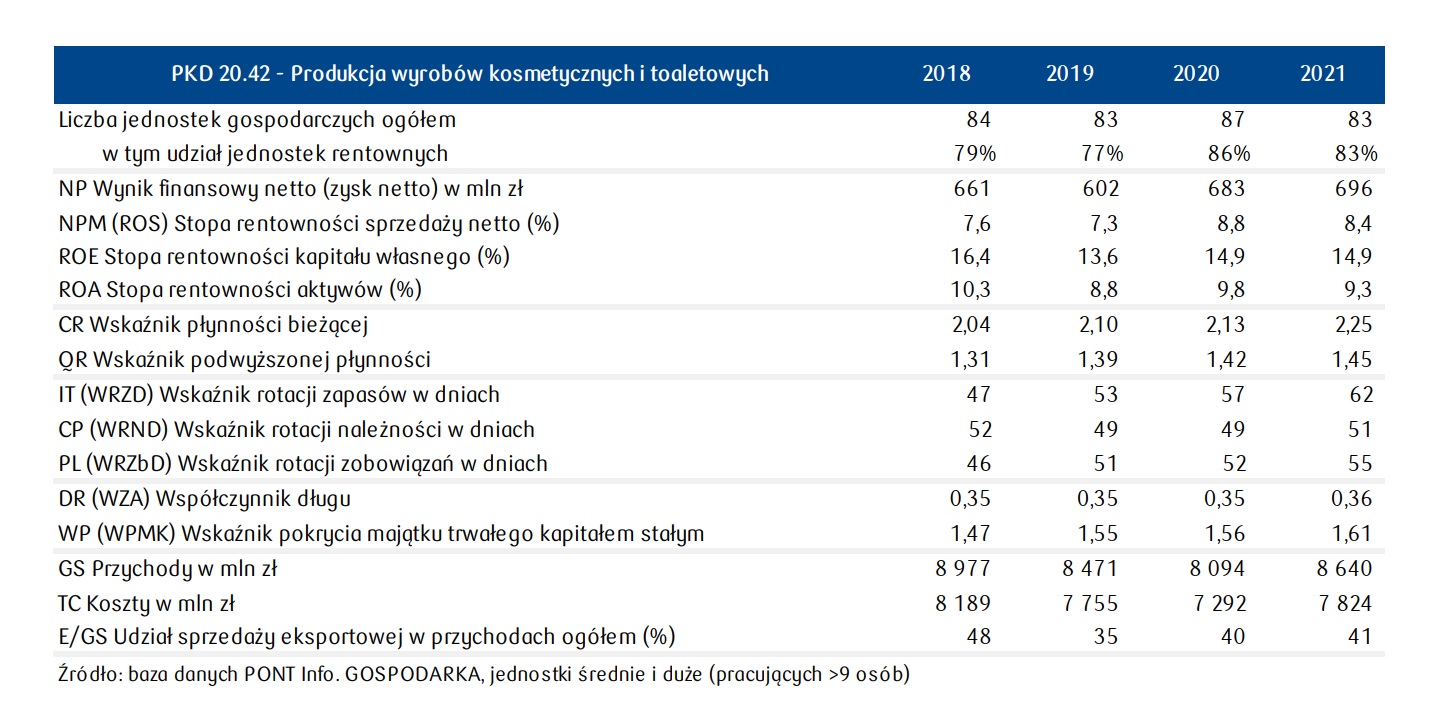

W bazie REGON, w klasie PKD 20.42 – produkcja wyrobów kosmetycznych i toaletowych zarejestrowanych jest ponad 1200 podmiotów, przy czym 90 proc. z nich to mikrofirmy – czytamy w raporcie sektorowym PKO BP „Branża kosmetyczna w Polsce 2022”. W 2021 r. w firmach z branży pracowało ponad 15 tys. osób. 83 firmy zatrudniały powyżej 9 osób. 83 proc. firm było rentownych.

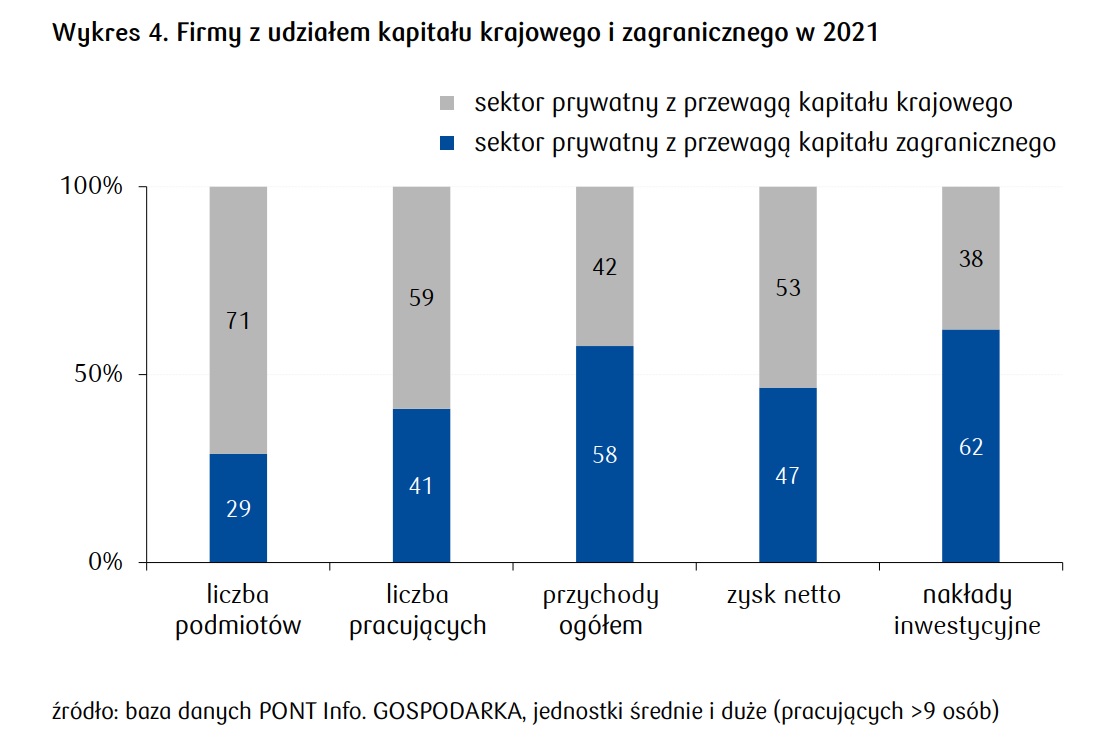

Polskie firmy nadal nie oddały pola koncernom. W 59 firmach (71 proc. ogółu) przeważa kapitał krajowy (wśród nich m. in. Ziaja, Dr Irena Eris, Eveline Cosmetics, Inglot, Bielenda, Delia); ich udział w przychodach ogółem branży na koniec 2021 sięgał 42 proc., a w zysku netto 53 proc. 24 podmioty z przewagą kapitału zagranicznego (w Polsce produkują największe światowe koncerny jak Beiersdorf, L'Oréal, Colgate-Palmolive, Oriflame czy Avon) wypracowują 58 proc. przychodów branży i 47 proc. wyniku finansowego.

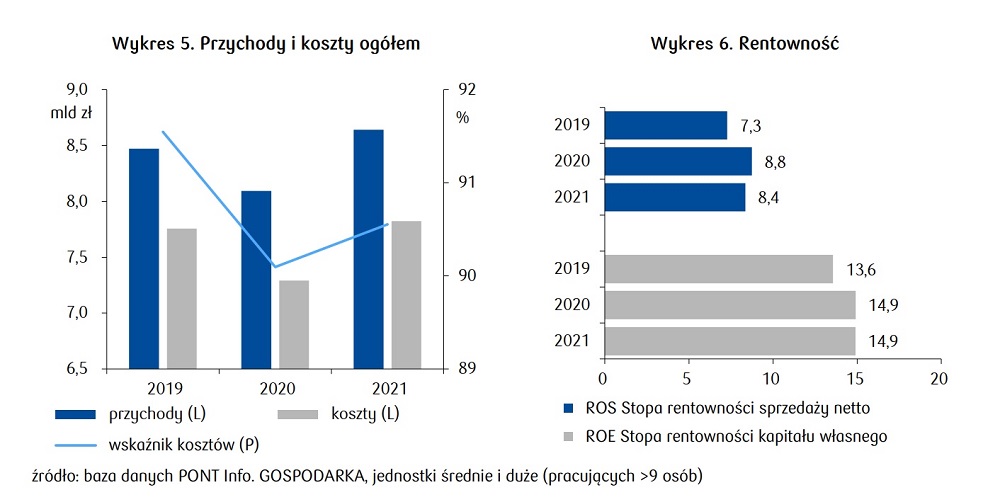

W 2021 r. firmy kosmetyczne zatrudniające powyżej 9 osób radziły sobie lepiej pod względem rentowności niż inne sektory przemysłowe. Jak podają analitycy z PKO BP, branża osiągnęła przychody ogółem w wysokości 8,6 mld zł (+6,7 proc. r/r) przy kosztach działalności 7,8 mld zł (+7,3 proc. r/r). Wynik finansowy netto zwiększył się o 1,9 proc. r/r. Znaczący wpływ na przychody ogółem miała sprzedaż eksportowa (w 2021 przychody z eksportu wzrosły o 9,8 proc. r/r).

Natomiast pierwsze miesiące 2022 przyniosły pogorszenie wyników producentów wyrobów kosmetycznych i toaletowych – czytamy w raporcie. Przychody dużych firm o zatrudnieniu powyżej 49 osób, dla których GUS udostępnił dane, zmniejszyły się o 7,6 proc. r/r, co przy ograniczeniu kosztów o 4,5 proc. r/r, zmniejszyło wynik finansowy netto o 37,2 proc. r/r. Rentowność sprzedaży netto pogorszyła się o 2,9 pp r/r, do 6,3 proc.

Czytaj także: Spada sprzedaż eksportowa polskich kosmetyków

Od 2023 r. rynek kosmetyków będzie rósł średniorocznie o 5,5 proc.