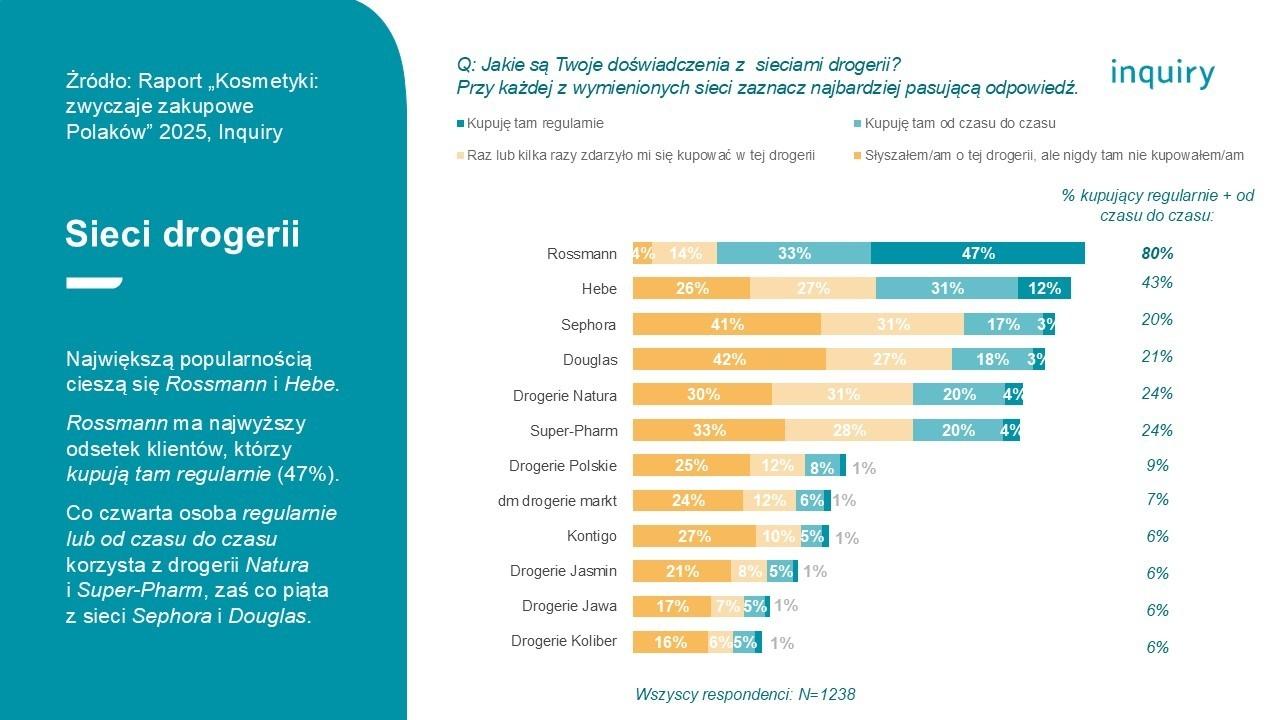

Swoją obecną przewagę Rossmann zawdzięcza nie tylko stałej ekspansji, ale też inwestycjom w marki własne, sklep internetowy, aplikację i komunikację w mediach. Rossmann wciąż powiększa liczbę sklepów i nadal nie widać na rynku gracza, który mógłby zmienić układ sił, choć pojawiają się na nim silne podmioty, takie jak sieć DM – sieć drogerii numer 1 w Niemczech. Podobnie sytuacji nie zmieniła ani sieć Hebe, obecna na rynku od kilkunastu lat, ani dwukrotnie starsza sieć Natura.

– Dynamiczna ekspansja, nowoczesne podejście do marketingu oraz elastyczna, ale przemyślana polityka zakupowa sprawiły, że dziś to właśnie Rossmann nadaje ton całej branży – podkreśla Agnieszka Górnicka z Inquiry.

Drogeria kontra marketplace

W celu dokładniejszego opisania aktualnej sytuacji na rynku, agencja badawcza Inquiry przygotowała dwuczęściowy raport „Rynek kosmetyków – zwyczaje zakupowe Polaków” oraz „Rynek kosmetyków – trendy na polskim rynku”. Na podstawie analiz Inquiry można wskazać kilka procesów, które przekształcają rynek od środka. Jak wynika z obydwu raportów, drogerie stacjonarne pozostają kluczowym kanałem sprzedaży kosmetyków. Rośnie jednak sprzedaż w e-commerce i na marketplace’ach, a także poprzez media społecznościowe.

Internet, presja na ceny i dyskonty – wyzwaniem dla drogerii

Jednym z głównych wyzwań jest presja na ceny, spotęgowana przez rzeszę małych sklepów internetowych. Presja ta przenosi się również na sklepy stacjonarne, co powoduje, że mniejsze sieci stopniowo znikają. W ich szeregu znalazły się m.in. stacjonarne sklepy Kontigo.

Presja cenowa jest dodatkowo potęgowana przez dyskonty, które coraz chętniej wprowadzają do oferty kosmetyki, a w niektórych kategoriach, takich jak kosmetyki do mycia i do ciała, stają się wiodącym kanałem sprzedaży. Konsumenci wskazują niemal jednogłośnie, że przy zakupach w większości kategorii cena ma dla nich decydujące znaczenie. Niższa cena również skłania do zakupów w internecie. Warto jednak zauważyć, że mniejsze sklepy internetowe często prowadzą bardzo specjalistyczny asortyment (np. kosmetyki do pielęgnacji włosów), co uzupełnia ofertę sieci drogerii o niszowe produkty.

Na rynek wejść każdy może

Drugi czynnik to niska bariera wejścia na rynek kosmetyczny, tak dla producentów, jak i sprzedawców. W efekcie na fizycznych i wirtualnych półkach widzimy setki produktów, często bez wyrazistej marki. Bywa, że nie zdążymy danego produktu nawet zauważyć, zanim zniknie, by ustąpić miejsca kolejnej „nowości”. Jeśli dodamy presję na ceny do ogromnego rozdrobnienia małych podmiotów, możemy przypuszczać, że wiele z nich operuje przy minimalnych marżach. W rezultacie na rynku istnieją setki marek, które nie mają szans przebicia się do szerszej świadomości.

Sieci drogerii dostrzegają rolę niskich cen, a jednocześnie przywiązania klientów do konkretnej marki, rozwijając marki własne. Dzisiaj nie są to już ubożsi krewni marek producenckich, a pełnoprawne brandy, z odrębną komunikacją. Spora grupa klientów ma dobre zdanie o markach własnych, a deklarowany poziom satysfakcji jest bardzo wysoki. Marka Isana, prowadzona przez sieć Rossmann, jest niemal równie rozpoznawalna, co znane marki producenckie.

Półka premium i sklepy influencerów

Mimo presji na ceny na polskim rynku jest wciąż miejsce na segment premium. Z jednej strony są to stacjonarne sieci Douglas i Sephora, które rozwinęły również sklepy internetowe, z drugiej – sieć Notino, która zaczęła od sprzedaży internetowej, ale prowadzi też sklepy stacjonarne. Do segmentu premium zaliczają się również apteki, stanowiące główne miejsce sprzedaży dla dermokosmetyków (a także dermo suplementów).

Niezwykle ważną siłą przekształcającą rynek kosmetyczny są media społecznościowe oraz sklepy prowadzone w nich zarówno przez influencerów/ influencerki, jak i przez indywidualnych użytkowników. Sprzedaż w mediach społecznościowych zastąpiła popularne kiedyś zakupy od konsultantek w firmach takich jak Avon czy Oriflame. I choć nie jest jeszcze znaczącym kanałem, to wraz z wchodzeniem na rynek kolejnych pokoleń, sytuacja ta będzie się zmieniać. Kosmetyki są główną kategorią sprzedawaną w ten sposób, przy czym – podobnie jak kiedyś sprzedaż przez konsultantki – jest to kanał sprzedaży wymykający się standardowym statystykom.

Krótkie życie marek

Media społecznościowe ułatwiają też rozprzestrzenianie się nowych trendów, niemniej powodują jednocześnie, że ich cykl życia staje się coraz krótszy. To z kolei napędza pojawianie się na rynku marek jednego sezonu, bazujących na trendzie związanym z konkretnym składnikiem albo przyciągającym uwagę projektem opakowania.

Głównym motorem zmian są młode pokolenia, które szukają innowacyjnych formuł, szerokiej pielęgnacji wieloetapowej, produktów naturalnych i ekologicznych – a także zindywidualizowanych produktów. Trzeba jednak wspomnieć o zmianach związanych ze starzeniem się społeczeństwa, co powoduje rosnące zapotrzebowanie na kosmetyki do dojrzałej skóry. Osoby powyżej 55. roku życia to duża grupa klientów i klientek, kupująca poszczególne produkty wprawdzie nieco rzadziej, ale w sposób przemyślany i z mniejszym naciskiem na ceny, a większym na zaufanie do marki.

Jak widać, rynek kosmetyczny w Polsce stopniowo się przekształca – pojawiają się nowe kanały sprzedaży, inne tracą na znaczeniu. O sukcesie w kolejnych latach będą decydować nie tylko skala działania, ale przede wszystkim zdolność do łączenia konkurencyjnych cen z budowaniem silnych marek, inwestycje w kanały cyfrowe i społecznościowe oraz umiejętność odpowiadania na potrzeby konkretnych grup konsumentów.