Podczas tegorocznych wakacji statystyczny nastolatek, korzystający z karty płatniczej Santander Bank Polska, użył jej 26 razy, wydając średnio 540 zł. Młodzi ludzie, w wieku 13-18 lat, najwięcej wydali w wakacje na zakupy spożywcze, a także w restauracjach, barach oraz sklepach z odzieżą i obuwiem.

Analitycy Santander Bank Polska przyjrzeli się wakacyjnym wydatkom nastolatków oraz temu, jak korzystają oni z produktów banku. Okazuje się, że statystyczny posiadacz karty Santander Bank Polska w wieku 13-18 lat sięgnął po nią w wakacje 26 razy i wydał łącznie 540 zł. Natomiast w szerszej perspektywie całego roku nastoletni klienci banku dokonują ponad pół miliona transakcji zakupowych BLIKIEM, ponad 340 tys. tradycyjnych przelewów i przeciętnie 100 razy (niemal co trzeci dzień), logują się do bankowości mobilnej. To pokazuje, że nastolatkowie intensywnie i na co dzień korzystają z bankowości.

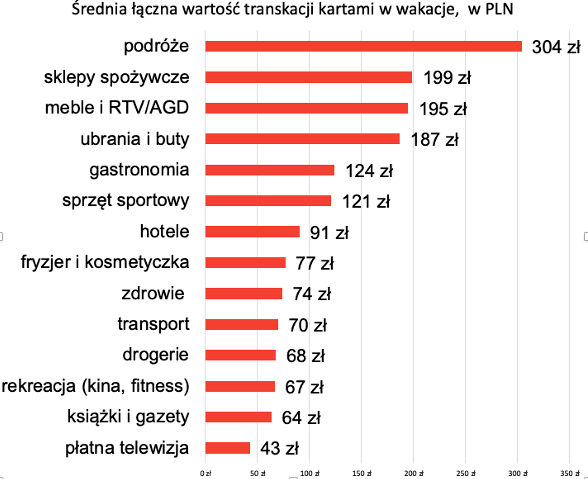

Wakacyjne wydatki nastolatków

Analiza wakacyjnych wydatków nastolatków, dokonanych kartami Santander Bank Polska wskazuje, że aż 56 proc. wszystkich transakcji realizowanych jest w supermarketach, dyskontach i sklepach spożywczych. W ubiegłe wakacje było to niewiele mniej, bo aż 53 proc,. Na drugim miejscu pod względem liczby transakcji kartami banku dokonanymi przez nastolatków znajduje się gastronomia, a zatem zakupy w barach, restauracjach i popularnych sieciach fast food. Podium natomiast zamykają wydatki na transport.

Jeszcze ciekawiej obraz zakupów nastolatków kształtuje się, gdy przyjrzymy się kwotom tych transakcji. Co trzecią złotówkę osoby w wieku 13-18 lat przeznaczają na zakupy w sklepach spożywczych, dyskontach i supermarketach. 18 proc. stanowią wydatki w barach i restauracjach, a 16 proc. zakupy ubrań i butów. Zatem na jedzenie i ubrania młodzi klienci Santander Bank Polska przeznaczają trzy czwarte swojego budżetu (67 proc.).

– Podczas tegorocznych wakacji (w okresie lipiec-sierpień) statystyczny nastoletni klient naszego banku zapłacił 15 razy za zakupy w sklepach spożywczych i przeznaczył na nie 199 zł. Średnio ponad 6 razy korzystał z barów i restauracji, zostawiając w nich łącznie 124 zł. Przeciętnie trzy razy w ciągu wakacji młodzi klienci zapłacili kartą za zakupy w sklepach z ubraniami i butami, wydając w nich łącznie 187 zł. W porównaniu z ubiegłorocznymi wakacjami młodzi ludzie wydali kartami o 23 proc. więcej w lokalach gastronomicznych oraz o 17 proc. więcej na konfekcję i obuwie. Rok do roku, aż o 57 proc. spadły natomiast średnie kwoty przeznaczane przez nastoletnich użytkowników kart Santander Bank Polska w kategorii podróże – w 2019 roku było to średnio 712 zł, a obecnie 304 zł. Największy spadek wydatków odnotowaliśmy w kategorii opłat za telewizję i platformy streamingowe – aż o 62 proc. W te wakacje nastolatkowie wydali średnio 43 zł na dostęp do ulubionych filmów i seriali, podczas gdy jeszcze w ubiegłoroczne wakacje było to 115 zł – mówi Przemysław Chojecki, data scientist w Santander Bank Polska.

Ponadto, jak wskazuje analiza transakcji kartami Santander Bank Polska, w okresie lipiec-sierpień statystyczny nastolatek wydał 121 zł w sklepach sportowych, 77 zł w salonach fryzjerskich i kosmetycznych, 70 zł na transport, 68 zł w drogeriach oraz 64 zł na książki i gazety.

Nastolatkowie aktywnie korzystają z bankowości

Dane Santander Bank Polska wskazują, że nastolatkowie często korzystają z konta, kart płatniczych oraz BLIKA. W pierwszych siedmiu miesiącach roku, trzy najchętniej używane przez nastolatków formy płatności, to transakcje kartami - średnio od początku roku aż 70 proc., płatność BLIKIEM przez Internet (27 proc.) oraz przelewy zwykłe w internecie (18 proc.). Rozwiązania te nie tylko ułatwiają funkcjonowanie na co dzień, ale są też znakomitym wstępem do zarządzania swoim budżetem w dorosłym życiu. Dodatkowo, jak wskazują dane banku do lipca br. nastolatkowie praktycznie w ogóle nie wypłacali pieniędzy w oddziałach.

– Jak wskazują dane Santander Bank Polska nastolatkowie posiadający kartę w naszym banku skorzystali z niej w wakacje średnio 26 razy i wydali ponad 500 zł. Na pewno jest to znacznie bezpieczniejsze, niż przekazywanie dziecku takich kwot w gotówce, a przecież lista wakacyjnych wydatków nastolatków jest długa. Konto dla młodych, to też wygoda dla rodzica, który w razie potrzeby może w prosty sposób zasilić rachunek pociechy, bądź ustawić cykliczne zlecenie stałe na rachunek nastolatka – mówi Anna Kaczmarek, dyrektor departamentu klienta indywidualnego w Santander Bank Polska.