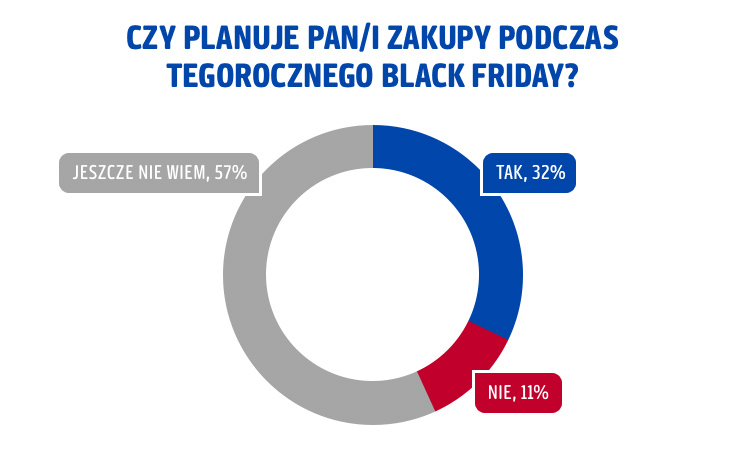

Black Friday oraz nadchodzący po nim Cyber Monday to szczególne daty w kalendarzu każdego łowcy promocji. W tym roku przypadają odpowiednio na 27 i 30 listopada. Według badania Payback Opinion Poll, niemal 90 proc. Polaków wie, na czym polega Black Friday, a 60 proc. ankietowanych robiło w tym dniu zakupy, korzystając ze specjalnych promocji. Jeśli chodzi o bieżący rok, co trzeci ankietowany zadeklarował chęć zapolowania na okazje właśnie w trakcie tego dnia, jednak większość respondentów (57 proc.) jeszcze nie wie, czy w tym roku skorzysta z ofert w trakcie Black Friday.

Słabiej prezentuje się świadomość akcji Cyber Monday. Ponad połowa Polaków (53 proc.) nie wie, na czym polega to zakupowe święto, a 61 proc. ankietowanych jeszcze nie robiło w tym dniu specjalnych zakupów. Siedmiu na dziesięciu respondentów nie zdecydowało, czy w tym roku skorzysta z promocji w trakcie Cyber Monday. 18 proc. osób, które znają tę akcję, zamierza jednak wziąć w niej udział.

Pomimo dużej świadomości Black Friday, tylko 46 proc. ankietowanych potrafi wskazać konkretną datę, na którą w tym roku przypada ten dzień. Co ciekawe, wiedza ta jest powszechniejsza wśród kobiet (o 16 proc. więcej w porównaniu do mężczyzn).

Na co polują łowcy okazji?

Preferencje zakupowe Polaków różnią się w zależności od płci respondentów. Podczas Black Friday kobiety kupują przede wszystkim odzież i buty (38 proc. odpowiedzi), kosmetyki i perfumy (17 proc.), a także elektronikę (11 proc.). Uwagę mężczyzn przyciągają zaś kolejno: elektronika (34 proc.), odzież i buty (23 proc.) oraz artykuły RTV i AGD (16 proc.).

A jak wyglądają tegoroczne plany łowców okazji? Co czwarty ankietowany zamierza zapolować na odzież i obuwie, co piąty na elektronikę, a na kosmetyki i perfumy – 13 proc. spośród wszystkich respondentów. W przypadku osób, które mają wiedzę także o Cyber Monday, największym powodzeniem cieszyć się będzie elektronika, którą w tej grupie wskazał co trzeci ankietowany.

W trakcie Black Friday najczęściej staramy się łączyć zakupy stacjonarne i online: z obydwu tych sposobów korzysta 55 proc. osób biorących udział w badaniu. Wyłącznie w internecie kupuje co piąty z respondentów (22 proc.). Jeśli robimy zakupy online, najczęściej korzystamy z laptopa (37 proc.), smartfona (33 proc.) i komputera stacjonarnego (28 proc.). Przy tym to kobiety chętniej do zakupów wykorzystują smartfon: tę opcję wskazało 45 proc. pań i tylko 21 proc. panów.

Prezenty… i nie tylko

Black Friday oraz Cyber Monday to dla osób kupujących w tych dniach doskonała okazja do upolowania prezentów na Mikołajki lub Boże Narodzenie, co deklaruje sześć na dziesięć osób w tej grupie. Co piąty ankietowany wyczekuje na te dni, aby kupić wcześniej upatrzone prezenty w atrakcyjnych cenach. Ponad jedna trzecia respondentów oszczędza z zamiarem zrobienia większych zakupów właśnie w tym czasie.

Dość często jednak dajemy ponieść się emocjom: 54 proc. osób kupuje interesujące ich produkty całkowicie spontanicznie, wtedy gdy tylko zauważą wartą uwagi obniżkę.

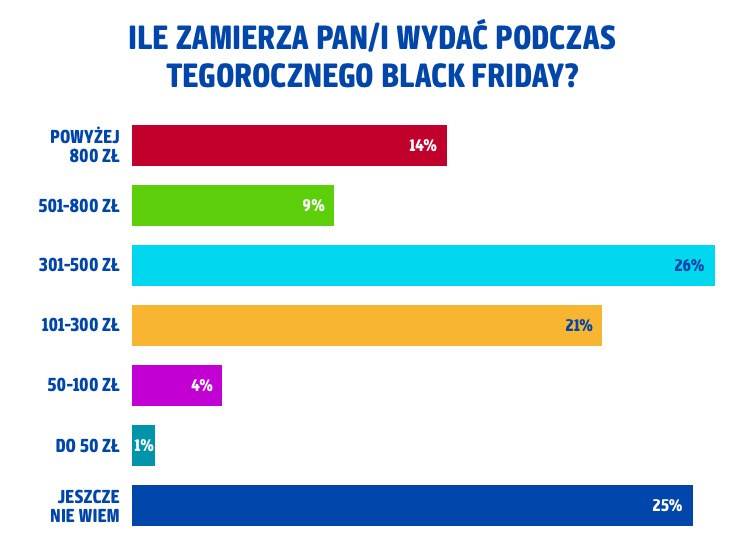

Dla wielu Polaków Black Friday to także znakomita okazja do tego, by nieco poszaleć z zakupami. Potwierdzają to kwoty, jakie zamierzamy wydać tego dnia: prawie 50 proc. ankietowanych w tym roku planuje przeznaczyć na piątkowe zakupy kwotę przekraczającą 300 zł. Jest też grupa wciąż niezdecydowanych – co czwarty respondent jeszcze nie ustalił konkretnego budżetu.

Zakupy w cieniu pandemii

Nie można też zapominać, że tegoroczny Black Friday upłynie pod znakiem pandemii COVID-19. Bez wątpienia koronawirus osłabi nieco zakupowy zapał łowców okazji, choć znaczna część Polaków zachowuje optymizm. 42 proc. ankietowanych zadeklarowało, że pandemia nie wpływa na wysokość kwoty, jaką zamierzają wydać podczas tegorocznego Black Friday i przeznaczą na zakupy w tych dniach tyle, co zwykle. 6 proc. osób planuje wydać nawet więcej w porównaniu do poprzednich lat. Obok nich jest jednak grupa 34 proc. osób, które przyznały, iż w obecnej sytuacji na zakupy w tym dniu przeznaczy mniejsze niż zwykle kwoty.

Smart shopping – a co to takiego?

Czy zatem Polacy, z ich wrodzoną tendencją do szukania oszczędności uważają samych siebie za smart shopperów? Najczęściej nie: tylko 13 proc. zapytanych osób określiłoby się w ten sposób, zaś 27 proc. respondentów uważa, że ów termin kompletnie do nich nie pasuje. Z drugiej strony 35 proc. ankietowanych w ogóle nie wie, jak zdefiniować smart shoppera. Co czwarty badany na to pytanie odpowiedział zaś „trudno powiedzieć”.

Mimo powyższych wyników Polacy dość dobrze orientują się w sposobach na oszczędzanie, wykorzystując wiele z nich w trakcie swoich zakupów. Najwięcej ankietowanych (22 proc.) jako swój sposób na sprytne zakupy podaje korzystanie z programów lojalnościowych. Niewiele mniej osób (20 proc.) korzysta z portali lub aplikacji, w których można zbierać kupony rabatowe. 15 proc. respondentów śledzi informacje o promocjach w gazetkach i newsletterach (drukowanych lub online), a 12 proc. korzysta z porównywarek cenowych.