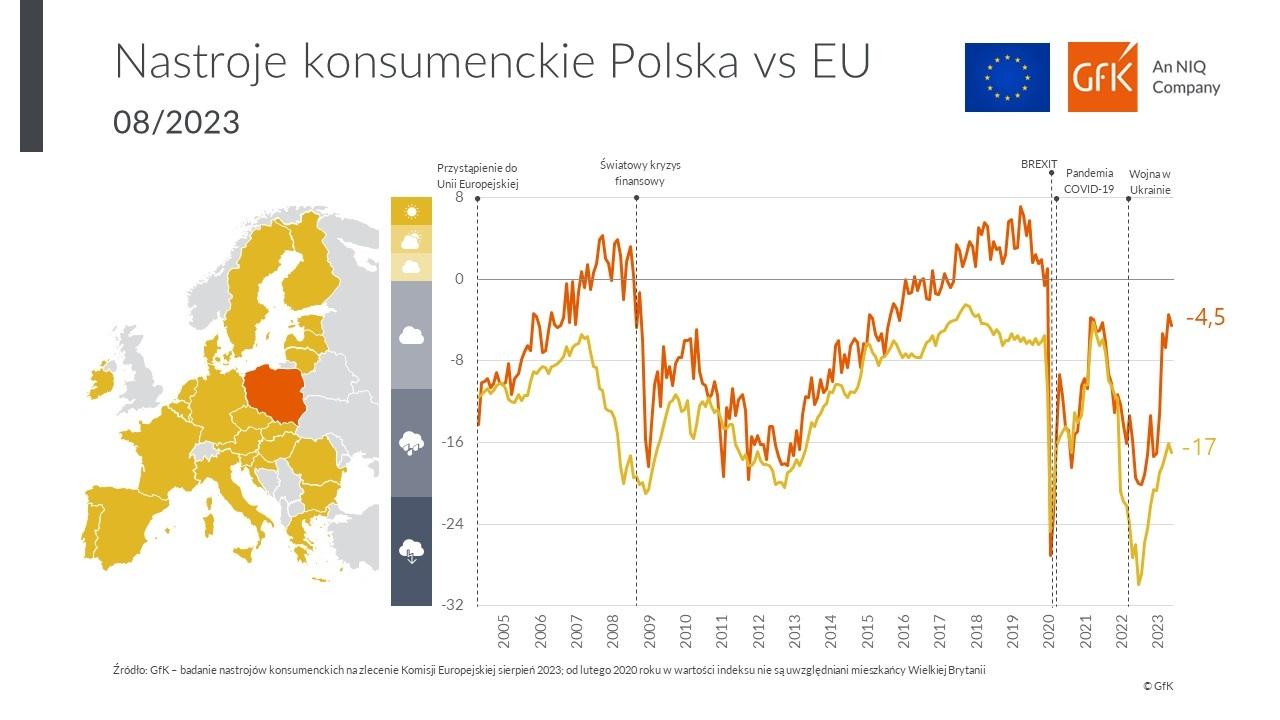

Według najnowszych danych Barometru Nastrojów Konsumenckich opracowanego przez firmę GfK– an NIQ company w sierpniu br. wskaźnik nastrojów konsumenckich utrzymał się na podobnym poziomie jak przed miesiącem. Choć rozglądając się dookoła, nie powiedzielibyśmy tego, z analiz wynika, że Polacy patrzą w przyszłość z dużą ostrożnością, stronią od większych inwestycji i martwią się o to, co wydarzy się na rynku pracy.

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje Polaków w zakresie postaw konsumenckich, wyniósł w lipcu 2023 r. -4,5 i spadł o 1,1 jednostki w stosunku do czerwca. Natomiast w sierpniu poziom nastrojów konsumenckich w Unii Europejskiej spadł: średnia unijna wynosi -17 wobec -16,1 w lipcu 2023 r.

Polacy boją się wzrostu bezrobocia

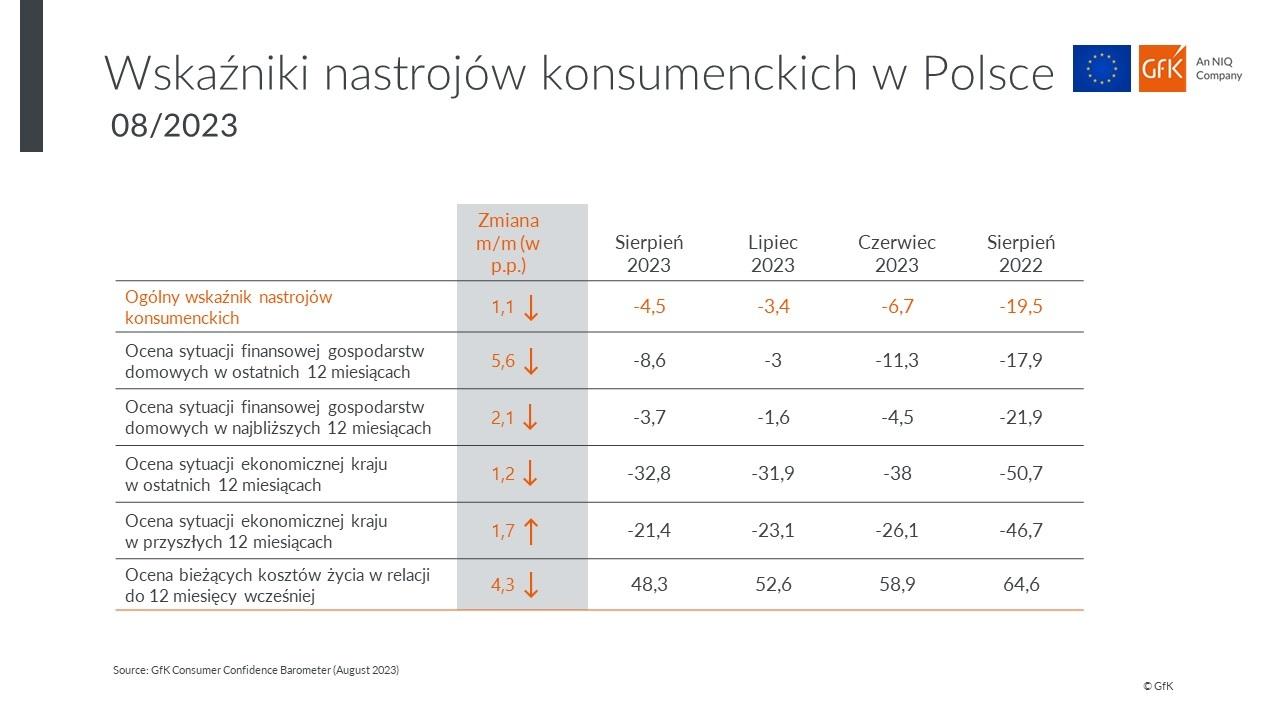

Według badań GfK – an NIQ company w sierpniu 2023 r. swoją aktualną sytuację finansową respondenci oceniali gorzej niż jeszcze miesiąc temu, gdy zanotowano najwyższy poziom nastrojów konsumenckich od 2,5 roku. Wynik wciąż pozostaje na minusie spadając o 5,6 jednostki (wskaźnik -8,3 wobec -3 w lipcu 2023 r.). W przyszłość Polacy również przestali spoglądać tak optymistycznie jak jeszcze miesiąc temu, co wpłynęło na spadek wyniku o ponad 2 p.p. (średni wskaźnik wyniósł -3,7 wobec -1,6 w lipcu 2023).

Równocześnie 35,6 proc. Polaków zbadanych przez GfK – an NIQ company spodziewa się, że kolejne miesiące przyniosą wzrost bezrobocia. Odnosząc się do lipca 2023 r. wskaźnik ten wzrósł o 1,1 p.p. Znaczący wpływ na nastroje konsumenckie mają także rosnące z miesiąca na miesiąc kwoty na paragonach – aż 84 proc. Polaków zauważa i odczuwa wzrost cen w porównaniu z sierpniem 2022 r. 54,3 proc. respondentów jest zdania, że towary i usługi wciąż będą drożeć, przy czym już ponad 38 proc. uważa, iż inflacja – wbrew zapowiedziom Rady Polityki Pieniężnej – utrzyma dwucyfrową dynamikę.

– W wakacje nastroje konsumenckie wyraźnie się odbudowały i trudno się temu dziwić. Z jednej strony sprzyjały temu sezon urlopowy oraz długie i ciepłe dni. Z drugiej zaś, od wielu miesięcy nie zaobserwowaliśmy na horyzoncie sygnałów wyraźnego słabnięcia gospodarki. Bezrobocie również utrzymuje się na bardzo niskim poziomie, a wielu ekonomistów – w przeciwieństwie do konsumentów – jeszcze w sierpniu spodziewa się jednocyfrowej inflacji. Obecnie nie ma więc ani powodów do hurraoptymizmu, ani do masowych obaw. Prawdziwa weryfikacja nastrojów dopiero przed nami, na co składają się powrót do codzienności, nadejście jesiennej aury oraz zbliżające się wybory. Z pewnością, bez względu na wynik, nie pozostaną one bez wpływu na odczucia konsumentów – komentuje Artur Noga-Bogomilski, head of market intelligence w GfK – an NIQ company.

Nastroje konsumentów zależne od wieku i wykształcenia

W sierpniu 2023 r. lepsze nastroje miały tylko dwie z sześciu grup wiekowych wytypowanych przez GfK – an NIQ company. U młodzieży w wieku 15-22 lata, wynik wyniósł 8 wzrastając o 2,7 jednostki w porównaniu z lipcem 2023 r. Wśród pozostałych dwudziesto-kilku latków wskaźnik wyniósł aż 17,2 wzrastając o 15,4 jednostki w stosunku m/m – tak wysoki wynik od wielu miesięcy nie był zanotowany w żadnej grupie wiekowej. Na przeciwnym biegunie znaleźli się pięćdziesięciolatkowie: nastroje w tej grupie spadły niemal trzykrotnie, osiągając wynik -16. Wyrazili oni również najwięcej obaw dotyczących własnej sytuacji finansowej w ciągu najbliższych 12 miesięcy. Duży spadek dotyczył również osób w wieku 40-49 lat: sierpień pogłębił negatywne nastroje niemal dwukrotnie (-10,1 wobec -5,2 w lipcu 2023 r.). Nastroje konsumenckie emerytów znalazły się na poziomie -8,4 i były lepsze o 0,5 jednostki w stosunku do poprzedniego miesiąca.

W porównaniu z lipcem 2023 r., ponownie zmniejszyła się dysproporcja w nastrojach ze względu na poziom wykształcenia. Najlepsze nastroje GfK – an NIQ company odnotowało wśród osób z wykształceniem podstawowym, które ponownie są na plusie (4 wobec 3,3 w lipcu 2023 r.), zaś najgorsze u osób z wykształceniem średnim (-7).

W sierpniu 2023 r. kluczowe składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

Barometr Nastrojów Konsumenckich – informacje o badaniu

Badanie zrealizowano w dniach 4-9 sierpnia 2023 r. w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana z zachowaniem rozkładu wybranych parametrów społeczno-demograficznych odzwierciedlającego rozkład tych cech w populacji generalnej.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.