Badanie “Retail Performance Ranking 2024” zostało przeprowadzone już po raz drugi, a analitycy przeanalizowali opinie prawie 3 tys. respondentów. Głównym celem było zrozumienie, jakie kryteria wpływają na wybory konsumentów i jakie zmiany zaszły w porównaniu z rokiem ubiegłym.

– Wyniki badania pokazują, że zaufanie do marki pozostaje najważniejszym kryterium oceny, mimo niewielkiego spadku w porównaniu z 2023 roku. Jednocześnie zauważalny jest spadek znaczenia zrównoważonego rozwoju, co może świadczyć o rosnącej wrażliwości konsumentów na koszty oraz o ich obawach dotyczących prawdziwego zaangażowania detalistów w ochronę środowiska – wyjaśniają Grzegorz Przytuła, Partner EY-Parthenon, ekspert Sektora Handlu i Produktów Konsumenckich EY, oraz Michał Piotrowiak, Manager EY-Parthenon.

W tegorocznym badaniu Allegro utrzymało pozycję lidera, a w czołówce rankingu znalazły się także inne znane marki, takie jak Rossmann, Empik i Smyk.

– W kontekście rosnącej konkurencji w sektorze detalicznym oraz zmieniających się oczekiwań konsumentów raport dostarcza istotnych wskazówek dla detalistów, pragnących budować i utrzymywać lojalność swoich klientów. Zmiany w preferencjach zakupowych, wzrost znaczenia jakości obsługi oraz doświadczeń zakupowych, a także rosnąca popularność zakupów online wskazują na kierunek, w którym powinny podążać marki, aby sprostać wymaganiom dzisiejszych konsumentów – dodają eksperci.

EY-Parthenon postanowił sprawdzić, jak polscy konsumenci postrzegają sprzedawców detalicznych zarówno w ramach danej grupy towarów, jak i ogólnie. Zbadano cztery najważniejsze segmenty handlu: artykuły spożywcze i pierwszej potrzeby, zdrowie i uroda, dom i ogród oraz AGD i RTV.

– W zeszłorocznym badaniu konsumenci wyżej oceniali strategię zrównoważonego rozwoju u detalistów, ale – i to nie tylko w Polsce – zwracali uwagę na jej wysoki koszt. Mimo rosnącego zaufania do poszczególnych marek duża grupa Polaków obawia się, że detaliści wyolbrzymiają swoje zaangażowanie na rzecz ochrony środowiska. Dodatkowo funkcjonowanie w środowisku wysokiej inflacji sprawia, że część konsumentów przewartościowała swój sposób podejmowania decyzji zakupowych – podkreśla Grzegorz Przytuła, Partner EY-Parthenon

Zrównoważony rozwój firm coraz mniej istotny dla konsumentów

Kryteria oceny sprzedawców detalicznych zostały podzielone na trzy grupy: doskonałość ogólna, stacjonarna i cyfrowa. W przypadku wszystkich badanych sieci 2024 rok cechuje się spadkiem ogólnej doskonałości, minimalnym wzrostem stacjonarnej i nieco większym cyfrowej.

W ogólnej ocenie badanych detalistów najważniejszym kryterium nadal pozostaje zaufanie do marki, mimo że w porównaniu z 2023 roku spadło o 0,3 punktu procentowego (pp.). Wzrost zanotowały kryteria szerokiego wyboru i stosunku jakości do ceny (komponent cenowy zyskuje ponownie na znaczeniu). Polscy konsumenci coraz częściej zwracają też uwagę na to, jak są obsługiwani oraz czy personel w sklepie ma odpowiednią wiedzę i jest pomocny.

Największy spadek wśród kryteriów oceny zanotował zrównoważony rozwój detalistów. W 2023 roku wskazało go 6,5 proc. respondentów badania, w 2024 – zaledwie 5,7 proc.

Za co konsumenci najwyżej oceniają sieci?

Pierwsza czwórka najlepiej ocenianych detalistów nie uległa zmianie: na czele rankingu pozostają Allegro, Rossmann, Empik oraz Smyk. Konkurent Rossmanna, czyli Hebe, z 12. miejsca (2023 rok) wskoczył na pozycję 5. Sieć zdobyła zaufanie konsumentów i została wysoko oceniona za szeroki wybór oraz jakość produktów w sklepie.

Sephora awansowała o 12 pozycji dzięki wysokiej ocenie przyjemności z zakupów offline i online, a Leroy Merlin o 10 – dzięki wzrostowi zaufania konsumentów do marki. Dostał też wysokie oceny za szeroki wybór i przyjemność z zakupów online.

Zwraca uwagę duży spadek Biedronki, która w tym roku zajęła dopiero 23. miejsce (rok wcześniej 7.). Tutaj głównymi powodami spadku były słaba jakość obsługi klienta oraz stosunek jakości do ceny.

W pierwszej dwójce znajduje się Rossmann, który dostał najwięcej najwyższych ocen, bo aż w 10 na 14 kategorii: zaufanie, szeroki wybór, jakość obsługi oraz personelu w sklepie, przyjemność z zakupów offline, wygoda oraz wsparcie decyzji zakupowej, zrównoważony rozwój, bliskość sklepu i doświadczenie wielokanałowości.

Allegro zostało zwycięzcą w 4 kategoriach: stosunek jakości do ceny, wsparcie decyzji zakupowej online, przyjemność oraz wygoda zakupów online. Empik, który zamyka podium, został doceniony przede wszystkim za szeroki wybór, jakość obsługi klienta, wygodę i przyjemność z zakupów online.

Hebe dostało lepsze oceny za działania związane ze zrównoważonym rozwojem, wygodę i wsparcie decyzji zakupowej offline, a także jakość personelu w sklepie.

We wszystkich badanych segmentach pozycję lidera z poprzednich lat utrzymały te same sieci. Ciekawe, że mimo spadku ogólnej oceny Biedronka zyskała więcej zwolenników, podobnie jak Smyk oraz Media Ekspert. Słabnie za to pozycja Empiku, Ikei oraz H&M.

Zdecydowana większość detalistów w kategorii zdrowie i uroda poprawiła w tym roku swoje oceny, ale ogólna atrakcyjność tego segmentu wciąż znajduje się na przeciętnym poziomie.

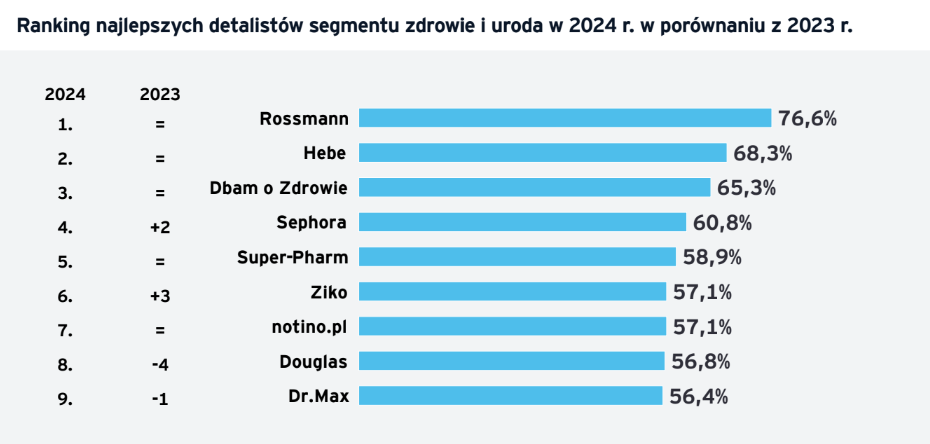

Liderzy sektora zdrowia i urody

W tegorocznym rankingu sieci operujące w tym sektorze zdecydowanie poprawiły swoje oceny. Niekwestionowanym liderem, kolejny rok z rzędu, jest Rossmann, ale dogania go Hebe.

Apteki Ziko zanotowały największy wzrost, bo o trzy miejsca. W porównaniu z 2023 rokiem Sephora skoczyła o dwie pozycje i przegoniła swojego konkurenta, sieć Douglas, który spadł aż o cztery pozycje (to zarazem największy spadek w tegorocznym rankingu)

Ziko to jedyna sieć, która uzyskała lepsze oceny we wszystkich 14 kategoriach. Drugie miejsce zajęła sieć Super-Pharm, w przypadku której tylko stosunek jakości do ceny pozostał taki sam. Rossmann, Dbam o Zdrowie, Sephora oraz Dr.Max poprawiły swoje oceny w 12 kategoriach.

Najgorzej w tym sektorze wypadł Douglas – poprawa nastąpiła w zaledwie 8 kategoriach.

O 6 pp. wzrosła ocena Sephory, jeśli chodzi o przyjemność z zakupów offline, Dbam o Zdrowie – w obszarze wsparcia decyzji zakupowej online, a w Ziko o tyle więcej konsumentów doceniło zrównoważony rozwój.

Jedynym aspektem sektora zdrowia i urody z negatywną oceną konsumentów jest niewystarczająca bliskość sklepu. W przypadku aptek to efekt zmian w ustawie Prawo farmaceutyczne, powszechnie nazywanej „apteką dla aptekarza”, które ograniczyły możliwości otwierania i prowadzenia aptek.

– W całym sektorze wysoko oceniono zakupy online, co pokazuje, że Polacy coraz częściej kupują leki czy kosmetyki w Internecie, chociaż do tej pory robili to raczej stacjonarnie – komentuje Grzegorz Przytuła.