Kosmetyki i detergenty są zazwyczaj w różnych stadiach popytu rynkowego. Ostatnio to te pierwsze miały swój czas – uwolnienie z obostrzeń pandemicznych oraz okres wakacyjny sprzyjały realizacji zakupów sezonowych, urlopowych. Wydaje się, że przy okazji odwiedzin w centrach handlowych zaczęły być też realizowane odłożone zakupy środków upiększających i pielęgnacyjnych. Jeśli tak, to czy będą one kontynuowane jesienią i co zależy od tego, czy zostaną utrzymane interakcje społeczne, a także czy będzie miał miejsce powrót do pracy na pełną skalę? Trudno przewidzieć, warto natomiast poznać średni trend rozliczeń w branży, czy problemy handlu – w podziale na regiony (polecamy opracowanie o ryzyku niewypłacalności w głównych sektorach gospodarki, w tym w handlu, w poszczególnych województwach - pełen raport do pobrania na stronie Euler Hermes).

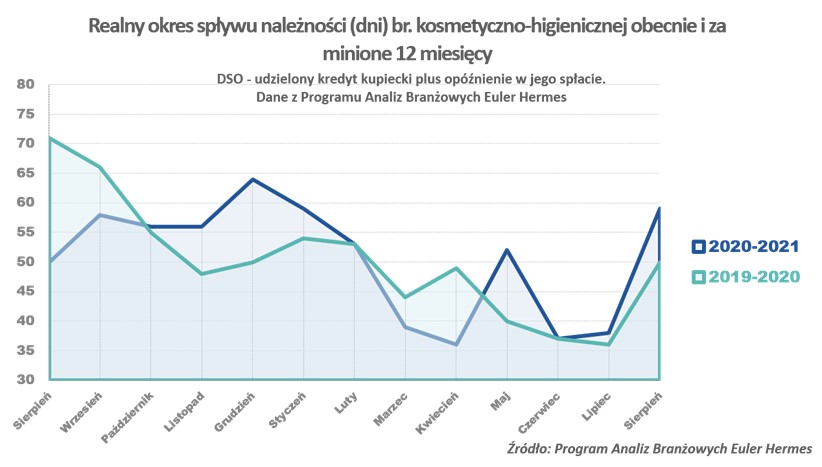

Te pierwsze – należności miały się zdecydowanie lepiej od drugiego kwartału, widać było wyraźne ożywienie w detalu i w ślad za tym spadek odsetka znacznie przeterminowanych należności oraz skrócenie DSO, czyli okresu obiegu należności. Zmiana na przełomie lipca i sierpnia – pogorszenie tych wskaźników jest sezonowa, a ich wzrost do poziomu wyższego nawet niż przed rokiem nie musi być trwałym zjawiskiem, ale warto mieć tego świadomość.

Dla czytelników Wiadomości Kosmetycznych firma Euler Hermes przygotowała specjalną ofertę, po wpisaniu kodu promocyjnego EH-KOSMETYCZNE na formularzu kontaktowym na stronie ubezpieczyciela www.eulerhermes.pl otrzymujecie rabat -20% na Ubezpieczenie Należności dla Państwa firmy.

Wnioskowanie przyszłości na podstawie dotychczasowych trendów nie zawsze jest skuteczne, ale mimo wszystko możemy zabezpieczyć się na wypadek potencjalnych problemów naszych odbiorców, przy okazji zyskując narzędzie wsparcia sprzedaży.

Sprzedaży nie wstrzymamy ani nie cofniemy – jak można zabezpieczyć faktury?

Dobry (w końcu!) poziom sprzedaży kosmetyków w minionym kwartale przy stabilnym popycie na detergenty i środki czystości oznaczał wzrost obrotów, a więc i salda zaangażowanych kapitałów własnych dostawców/producentów.

Na marginesie warto wspomnieć o ciekawym zjawisku pojawiania i umacniania się wciąż nowych rodzimych marek, zazwyczaj wykorzystujących popyt na środki ekologiczne, naturalne – przez analogię porównać to można do widocznego przed kilku laty boomu w branży piwowarskiej na piwa niefiltrowane, a następnie rzemieślnicze, lokalne. Podobnie jest obecnie w kosmetykach i środkach czystości – na nowe, prawie wyłącznie polskie marki stawiają także sieci drogeryjne. Ich szybki wzrost cieszy, może z czasem niektóre z nich rozwiną się na tyle, iż dołączą do pierwszej ligi dużych polskich brandów mających tak duży udział w polskim rynku, co jest ewenementem w Europie. Zarówno mocno już zakorzenieni, ale i aspirujący uczestnicy rynku powinni zadbać o zabezpieczenie swojego kapitału. Ich przyszłość zależy bowiem w nie mniejszym stopniu od majątku trwałego w postaci maszyn i zdolności produkcyjnych, co od kapitału obrotowego w postaci należności.

W przypadku kosmetyków i środków czystości warto się zabezpieczyć teraz, w chwili częściowego przebudowywania asortymentu sezonowego w detalu, przy zmieniającym się wraz z porą roku popycie. Oczywiście, zamówienia i zatowarowanie przebiegają z wyprzedzeniem, duża część dostaw – a więc i środków własnych w postaci kredytu kupieckiego została już dostarczone odbiorcom w handlu. Ale i o te należności można zadbać, gdyż ubezpieczyć można nie tylko należności generowane w czasie nieprzewidywalnego sezonu jesiennego, ale także te powstałe do trzech miesięcy wstecz. To dobre rozwiązanie zamiast czekania, kto z klientów po sezonie oraz w sytuacji potencjalnych jesiennych utrudnień w gospodarce wyjdzie na swoje i spłaci zobowiązania, a kto nie. Także dla tych, które nie mogą pozwolić sobie na notoryczne oczekiwanie na własne pieniądze, same będąc przez to zagrożone niewypłacalnością, a i być może w konsekwencji braku regulowania faktur – upadłością.

Ubezpieczenie sprzedaży – co to jest i ile to kosztuje?

Polisa ubezpieczeniowa, która przenosi odpowiedzialność za regulowanie faktur na zakład ubezpieczeń jest najbardziej kompleksowym rozwiązaniem dla firm, które nie posiadają własnych, wyspecjalizowanych analityków i działów zarządzania ryzykiem finansowym. Ubezpieczenie należności to nic innego jak zabezpieczenie faktur wystawionych naszym odbiorcom i klientom, rekompensując brak zapłaty nie tylko w wyniku zdarzeń prawnych (jak restrukturyzacja czy upadłość), ale także bez nich – po prostu w sytuacji przewlekłej zwłoki.

Składka za ubezpieczenie sprzedaży zależy od czynników takich jak ilość odbiorców, długość udzielanych im terminów płatności, wielkość salda należności, opcje dodatkowe (np. możliwość ubezpieczenia wstecz transakcji rozpoczętych przed okresem ubezpieczenia itd.). – w ofercie Euler Hermes dla przeciętnej firmy MSP o obrotach do kilku milionów złotych jest to dzienny koszt odpowiadający cenie obiadu, a miesięcznie cenie wywozu nieczystości czy mediów w pomieszczeniach biurowych, mniej np. niż koszt leasingu samochodu. Cennikowo bowiem najtańsza opcja to koszt 830 zł miesięcznie dla rocznej polisy, warto jednak wystąpić do towarzystwa ubezpieczeniowego o ofertę konkretnie dla swojej firmy.

Ubezpieczenie jest też proste w obsłudze – dopiero od naprawdę dużych kwot ubezpieczyciel będzie oczekuje podawania szczegółowych danych odbiorców, do których sprzedaż zabezpiecza. W większości transakcji ubezpieczający sami szacują ryzyko, prosta i szybka jest także procedura wypłaty odszkodowania – większość wniosków zatwierdzamy w uproszczonej formule, zakładając spełnienie domyślnych formalności. Aktualne zasady ubezpieczania transakcji dostępne są pod tym linkiem.

Brak strat – świetnie! Ubezpieczenie faktur to również, a może przede wszystkim wsparcie sprzedaży

Ubezpieczenie transakcji handlowych to nie tylko ochrona, ale i wsparcie, „doładowanie” dla sprzedaży: dostawy do nowych odbiorców od razu w kredycie kupieckim, na wyższe kwoty niż dotychczas, czy na dłuższe terminy płatności a bez zwiększonego ryzyka. Warto skorzystać i zwiększać sprzedaż w bezpieczny sposób, długofalowo – bez ryzyka pokryzysowych zawirowań. Firmy podobnie jak np. sportowcy tracą siły na samym końcu, często tuż przed metą. Nawet te najbardziej doświadczone – średni okres działalności firm, które ogłoszono niewypłacalnymi w czerwcu to około 20 lat! Zarządzający nimi nie byli więc w zdecydowanej większości ani debiutantami, ani sezonowymi oszustami, a wręcz odwrotnie - działając tyle lat musieli cieszyć się renomą i zaufaniem dostawców. Może niektórzy z nich byli Waszymi kontrahentami? Miejmy nadzieję, że finalnie nie grozi im likwidacja działalności – uda się ich firmy zrestrukturyzować, a Państwo ubezpieczając swoje faktury nadal będziecie mogli z nim handlować w bezpieczny sposób.

Dla czytelników Wiadomości Kosmetycznych firma Euler Hermes przygotowała specjalną ofertę, po wpisaniu kodu promocyjnego EH-KOSMETYCZNE na formularzu kontaktowym na stronie ubezpieczyciela www.eulerhermes.pl otrzymujecie rabat -20% na Ubezpieczenie Należności dla Państwa firmy.