Współpracując z działem marketingu marki kosmetycznej usłyszałam kiedyś tezę, że „80 proc. ceny perfum to design flakonu”. Butelki perfum często są małymi dziełami sztuki. Stają się symbolem luksusu i elegancji. Niewiele osób może sobie pozwolić na suknię Christiana Diora czy garsonkę Chanel, ale markowe perfumy, jak Miss Dior czy Chanel No.5, są dostępne dla szerszego grona osób.

Luksusowe marki inwestują duże środki finansowe w intensywny marketing swoich produktów. Wiele osób szybko skojarzy reklamy perfum Miss Dior z Natalią Portman albo ostatnie spoty reklamowe perfum Chanel No.5 z Margot Robbie w roli głównej.

Najskuteczniejszą ochronę oznaczeń oraz designu perfum przed konkurencją zapewniają znaki towarowe i wzory przemysłowe.

ZNAKI TOWAROWE: nazwa, logo, ale i charakterystyczny design

Znakiem towarowym może być każde oznaczenie, które identyfikuje przedsiębiorcę jako źródło określonych towarów, takie jak nazwa firmy, nazwa produktu czy serii produktów, logo, slogan reklamowy, a nawet charakterystyczny element wizualny, taki jak kształt butelki (znak towarowy 3D) czy kolory, elementy graficzne etykiety.

Najważniejszą funkcją znaku towarowego jest więc odróżnianie produktów danej firmy od konkurencji. Znak towarowy powinien umożliwić odbiorcy rozpoznanie, od kogo pochodzi dany produkt.

Prawo ochronne na znak towarowy zapewnia wyłączne prawo do używania oznaczenia w celach zarobkowych i zawodowych, zwiększa wartość marki, ułatwia dochodzenie roszczeń przeciwko konkurencji i pozwala na używanie symbolu ® w obrocie. Dodam, że „monopol” uprawnionego do znaku obejmuje konkretne wskazane w zgłoszeniu towary i obszar.

Zarejestrowanie np. flakonu perfum jako przestrzennego znaku towarowego posiada wiele zalet. Znak można przedłużać bezterminowo, opłacając go co 10 lat, podczas gdy wzór przemysłowy chroniony jest tylko przez 25 lat. Główna różnica polega jednak na tym, że znak towarowy identyfikuje markę, a wzór chroni estetykę produktu.

Przykłady strategii ochrony marki perfum w UE opartych na znakach towarowych:

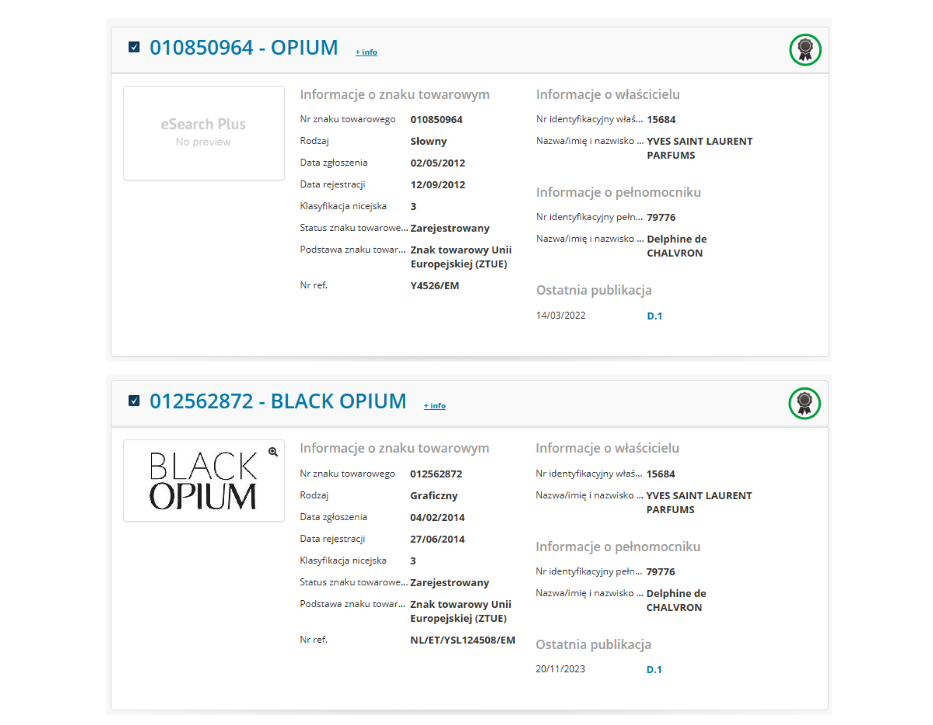

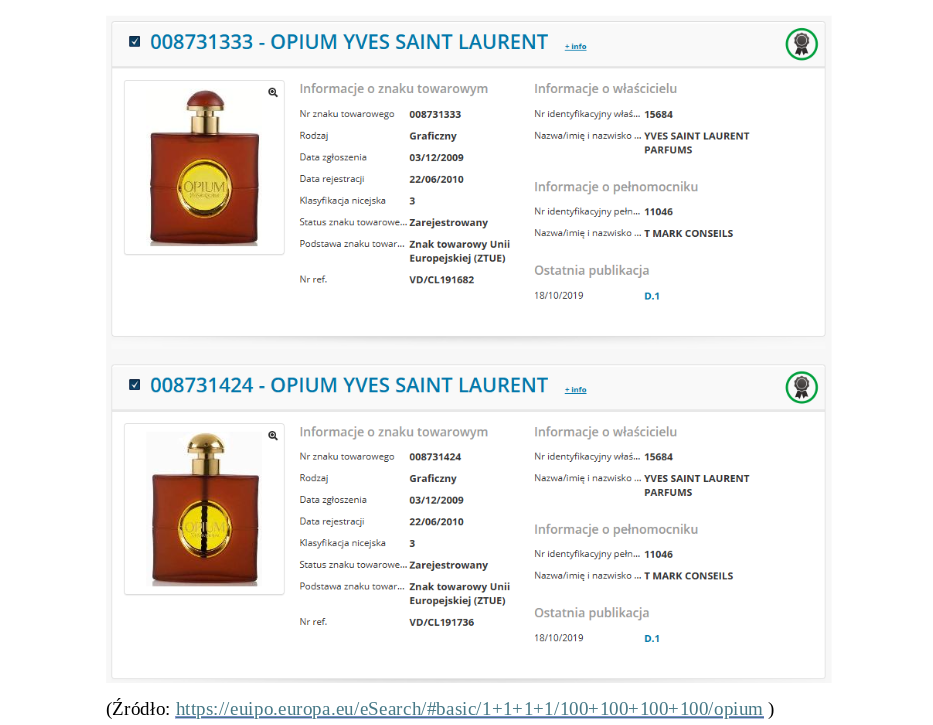

YSL posiada prawa ochronne na następujące unijne znaki towarowe:

Seria powyższych unijnych znaków towarowych Yves Saint Laurent daje doskonałą ochronę zarówno nazwy, logo, jak i powszechnie znanego flakonu perfum. Odbiorcy bez problemu skojarzą sam flakon z perfumami „Opium” i YSL.

2. Włoski luksusowy dom mody Dolce & Gabbana posiada zarejestrowane następujące znaki towarowe, które mogą chronić perfumy „DEVOTION”, na terenie UE:

- unijny znak towarowy słowny “DEVOTION” EUTM 001569417

- unijny znak towarowy słowny “DOLCE & GABBANA” EUTM 018858706

- unijny znak towarowy słowno – graficzny “” EUTM 000452359

- międzynarodowy znak towarowy słowny ze wskazaniem UE „DOLCE & GABBANA DEVOTION” IR 1650535

- graficzny unijny znak towarowy “” EUTM 017934860

- graficzny unijny znak towarowy “ ” EUTM 017934865.

Flakon perfum „Devotion” jest prosty. D&G skupiła się więc na silnej ochronie nazwy i logo marki oraz fantazyjnego zdobienia butelki. Odbiorcy bez problemu skojarzą serduszko z „D&G” w środku z luksusową marką.

3. Możliwe, że francuski dom mody Dior przygotowuje rebranding produktów z serii „Miss Dior” w UE. Oprócz zarejestrowanych w UE znaków towarowych słownych „Miss Dior” (EUTM 000326843) czy „Dior” (EUTM 000329201), które dają najsilniejszą ochronę, w trakcie są również procedury rejestracji innych międzynarodowych znaków, obejmujących terytorium UE (po zakończeniu okresu sprzeciwu, powinny one niedługo zostać zarejestrowane):

- międzynarodowy znak towarowy słowno – graficzny IR 1810661

- międzynarodowy znak towarowy typu wzór IR 1810662

Co zrobić, jeśli planowany jest rebranding marki?

Wydaje się, że marka Christian Dior, prezentując kolejną odsłonę oznaczeń towarów z rodziny „Miss Dior”, dołącza do popularnego w branży kosmetycznej i modowej nurtu minimalizmu.

Jeśli firma posiada zarejestrowane znaki towarowe, np. słowny i logo, nowy design nie pozostanie całkowicie pozbawiony ochrony. Planując rebranding produktu, należy jednak zadbać o zgłoszenie najważniejszych nowych znaków lub wzorów do ochrony, chyba że różnią się one jedynie nieznacznie od pierwowzorów.

Renomowane znaki towarowe

Na marginesie warto dodać, że wspomniane powyżej oznaczenia i wzory z pewnością cieszą się renomą. Renomowane znaki towarowe pozwalają skuteczniej domagać się zaprzestania używania podobnych oznaczeń przez konkurentów, nawet w odniesieniu do niepodobnych towarów, a ryzyko wprowadzenia konsumentów w błąd oceniane jest jako wyższe. Nawet drobne zmiany w wyglądzie czy nazwie konkurenta mogą nie wystarczyć, by uniknąć naruszenia, ponieważ istnieje większe ryzyko, że konsumenci będą kojarzyć nowe oznaczenie z oryginalną marką.

WZORY PRZEMYSŁOWE - kształt flakonu pod ochroną prawną

Wzór przemysłowy to nowa, zewnętrzna postać określonego produktu. Wzory przemysłowe chronią unikalny wygląd produktu (czyli design), typu kształt butelki czy jej zdobienia albo innowacyjne detale opakowania.

Rejestracja wzoru przemysłowego przyznaje jego właścicielowi wyłączne prawo do jego używania. Uprawniony może zakazać osobom trzecim bezprawnego używania wzoru (np. wytwarzania, oferowania, wprowadzania do obrotu, importu, eksportu).

W Urzędzie Unii Europejskiej ds. Własności Intelektualnej zarejestrowane są m.in. następujące wzory - flakony perfum:

Nowe przepisy dotyczące unijnych wzorów przemysłowych – w maju 2025 r.

Jako ciekawostkę wskazuję, że od 1 maja 2025 zacznie obowiązywać część rozporządzenia UE nr 6/2002 w sprawie ochrony wzorów przemysłowych w Unii Europejskiej. Wspólnotowy wzór przemysłowy będzie nazywany unijnym wzorem przemysłowym. Możliwa będzie rejestracja wzorów niematerialnych, np. wirtualnych towarów, można będzie zakazać konkurentom reprodukcji wzorów technologią wydruków 3D.

Właściciel unijnego wzoru będzie mógł posługiwać się w obrocie w celu ostrzeżenia konkurencji (analogicznie do ® dla znaków towarowych) symbolem litery D w kółku - Ⓓ.

Dlaczego warto zastrzec znaki towarowe lub wzory przemysłowe?

Z mojego doświadczenia wynika, że posiadanie zarejestrowanych praw własności przemysłowej umożliwia skuteczne wezwanie konkurenta do zaprzestania naruszeń i zawarcie ugody jeszcze na etapie przedsądowym. Ułatwiają też dowodowo dochodzenie roszczeń na drodze sądowej, ze względu na domniemanie ważności praw własności przemysłowej.

Ochrona ww. praw pomaga w walce z podróbkami, zwłaszcza w branży perfumeryjnej. Dzięki odpowiednim świadectwom rejestracji można skutecznie usuwać nielegalne oferty na platformach takich jak Allegro czy Amazon.

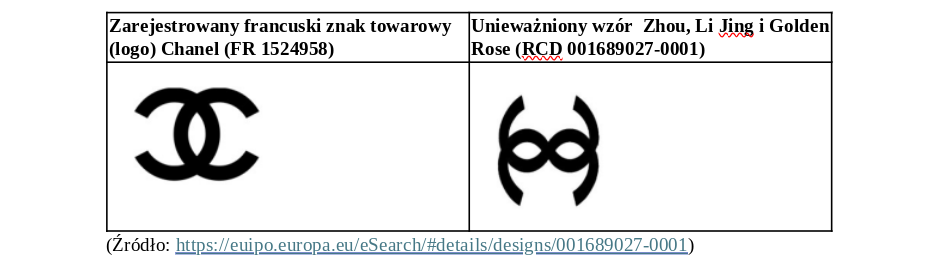

Przykładem ciekawego sporu jest sprawa naruszenia znaku towarowego (charakterystycznego logo – monogramu) Chanel. Spółka Chanel wystąpiła o unieważnienie wzoru przemysłowego należącego do Zhou, Li Jing oraz GOLDEN ROSE 999, SRL. Urząd Unii Europejskiej ds. Własności Intelektualnej 9 lutego 2018 r. unieważnił poniższy wzór:

Ostatecznie Sąd UE w wyroku z 18 lipca 2017 r. o sygnaturze T-57/16 uznał, że kwestionowany wzór jest podobny do znaku towarowego Chanel i wskazał, że oceniając ryzyko wprowadzenia w błąd, należy ocenić jak taki wzór konkurenta będzie używany w obrocie: „centralna część zakwestionowanego wzoru składa się z dwóch elips podobnych do pojedynczej elipsy dostrzegalnej w monogramie Chanel. Różnice te mogą zostać niedostrzeżone przez poinformowanego użytkownika tym bardziej, że zakwestionowany wzór może być używany w pozycji obróconej o 90 stopni i w różnych rozmiarach”.

Jak zarejestrować znak towarowy lub wzór przemysłowy?

Sposób zgłoszenia znaku lub wzoru do ochrony zależy od terytorium, na którym mają one być rzeczywiście używane. Można chronić znak towarowy lub zarejestrować wzór w krajowym urzędzie patentowym, np. Urzędzie Patentowym Rzeczypospolitej Polskiej, w Urzędzie Unii Europejskiej ds. Własności Intelektualnej (EUIPO) w Alicante, uzyskując jednolitą ochronę na terenie całej UE, lub zgłosić międzynarodową rejestrację w Światowej Organizacji Własności Intelektualnej (WIPO), wybierając konkretne kraje w UE i poza Europą.

Przed ostatecznym wyborem oznaczenia towaru i zgłoszeniem go do ochrony sugeruję sprawdzić, czy nie jest ono już używane w obrocie przez konkurentów oraz postarać się oszacować potencjalne ryzyko wniesienia sprzeciwu wobec zgłoszenia. Można zlecić przygotowanie raportu z badania zdolności rejestracyjnej znaku towarowego lub wzoru. Dzięki temu będzie możliwe sprawdzenie, czy dane oznaczenie nie zostało już zarejestrowane w odpowiednich urzędach, takich jak Urząd Patentowy RP, EUIPO czy WIPO, oraz oszacowanie ryzyka potencjalnych konfliktów.

Konkluzje

- Perfumy to dochodowy produkt, który może znacząco zwiększyć przychody marki kosmetycznej lub modowej. Charakterystyczny flakon może być kluczem do sukcesu marketingowego.

- Przedsiębiorca powinien opracować skuteczną strategię ochrony swoich praw własności przemysłowej, sprawnie zarządzać portfolio tych praw, monitorować rynek i szybko reagować na naruszenia. W razie naruszenia jego praw własności przemysłowej może dochodzić m.in. zaniechania naruszeń, usunięcia ich skutków, naprawienia szkody czy zwrotu bezprawnie uzyskanych korzyści.

Celem działań opisanych w niniejszym artykule jest skuteczna ochrona firm z branży kosmetycznej przed próbami naśladowania ich produktów, w tym perfum, przez konkurentów. Mam nadzieję, że powyższe wskazówki okażą się pomocne polskim markom kosmetycznym.

Natalia Basałaj, radca prawny, Kancelaria Hansberry Tomkiel

Źródła:

1. art. 102 – 119, art. 105 ust. 5 oraz art. 120 oraz art. 1321 ust. 1 pkt 4, art. 164, art. 283 – 2861, art. 296 ustawy z 30 czerwca 2000 r. Prawo własności przemysłowej (Dz.U.2023.1170);

2. Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2017/1001 z 14 czerwca 2017 r. w sprawie znaku towarowego Unii Europejskiej (Dz.Urz.UE.L154);

3. Rozporządzenie Rady (WE) 6/2002 z 12 grudnia 2001 r. w sprawie wzorów wspólnotowych (Dz.Urz.UE.L2002.3);

4. Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2024/2822 z 23 października 2024 r. w sprawie zmiany rozporządzenia Rady (WE) nr 6/2002 w sprawie wzorów wspólnotowych i uchylenia rozporządzenia Komisji (WE) nr 2246/2002 (Dz.U.UE.L.2024.2822);

5. Wyrok Sądu UE z 18 lipca 2017 r. o sygnaturze T-57/16;

6. https://euipo.europa.eu/eSearch/ (dostęp: 5.02.2025).