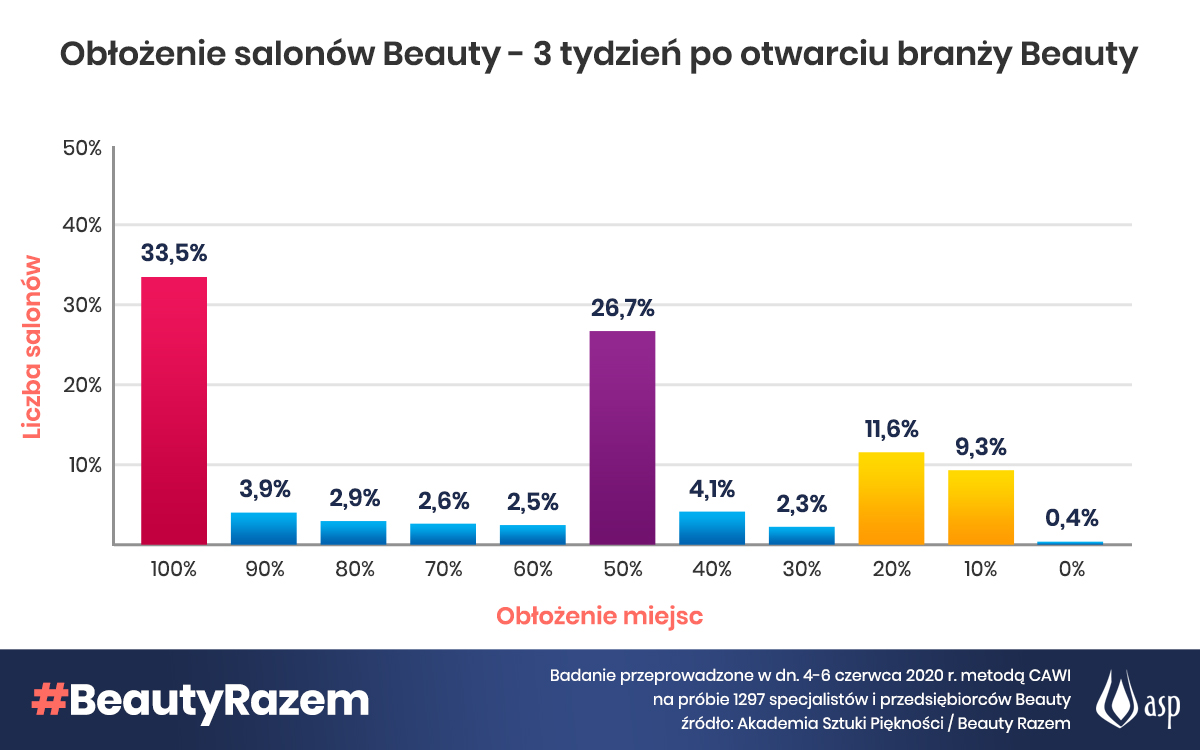

Trzy tygodnie po tym, jak salony kosmetyczne i fryzjerskie wznowiły działalność po przestoju wywołanym koronawirusem, 66,46 proc. salonów ma wolne miejsca, a średnie obłożenie wszystkich salonów wynosi 61,71 proc. To zdaniem przedstawicieli branży nie napawa optymizmem i oznacza stagnację.

– 2/3 salonów dysponuje wolnymi terminami. Po trzech tygodniach wiemy, że wróciło 2/3 klientów. Co trzeci salon ma nadal w pełni obłożony grafik, lecz co piąty ma obłożenie minimalne, poniżej 20 proc. Specjaliści beauty ponieśli koszty ok. 1200 zł na stanowisko na dostosowanie się do nowych wymogów bezpieczeństwa. Ponoszą także wysokie koszty środków ochronnych, które wzrosły do 2000 proc. Salony solidarnie nie przeniosły kosztów na klientów, średni wzrost cen to symboliczne 1,80 zł – mówi Michał Łenczyński z Akademii Sztuki Piękności, założyciel Beauty Razem (grupa łącząca ok. 30 tys. osób działających w kosmetycznej branży usługowej, która powstała 15 marca br., na początku stanu epidemicznego w Polsce.

Branża opracowała i przedstawiła rządowi rozwiązania, które mają zniwelować choć część skutków przestoju wywołanego pandemią. Zostały one opracowane w oparciu o dyskusje w ponad 30-tysięcznym gronie specjalistów Beauty Razem, pod szyldem „Tarczy Beauty”.

– Obserwujemy rynek Beauty, ale zaczyna on przypominać rollercoaster. Po pierwszych 2 tygodniach nadpopytu i 16-dniowych kolejkach po odmrożeniu branży, trwa drugi tydzień uspokojenia. W kolejnych 2 tygodniach, gdy wrócą klienci którzy skorzystali z usług jako pierwsi, sytuacja może się odmienić. Szacujemy, że popyt ustabilizuje się na poziomie 60-70 proc. tego sprzed pandemii. Dlatego konieczne są dodatkowe rozwiązania, m.in. 8 proc. VAT na usługi kosmetyczne – mówi Michał Łenczyński.

Obniżenie stawki VAT do 8 proc. na usługi kosmetyczne to sztandarowy postulat, który ma zapobiec m.in. zwolnieniom w salonach beauty.

– Obniżenie stawki VAT do 8 proc. na usługi kosmetyczne przełoży się bezpośrednio na płynność finansową 15 proc. przedsiębiorstw beauty. Długoterminowo ten krok pozwoli ochronić nawet 45 tys. miejsc pracy – poinformował Michał Łenczyński.

Dodatkowym postulatem jest dofinansowanie 50 proc. nakładów na środki higieniczne, ochronne i dezynfekcyjne – w postaci odliczenia od podatku (karty podatkowej, ryczałtu, podatku dochodowego) z możliwością zwrotu bądź przeksięgowania na inne zobowiązania (np. ZUS). Wzrost cen wynosi ok. 2000 proc., a zużycie środków znacznie wzrosło w związku z podwyższonym rygorem bezpieczeństwa wprowadzonym przez wytyczne Ministerstwa Rozwoju, w których przygotowaniu został uwzględniony głos 30 tys. specjalistów i przedsiębiorców z Beauty Razem, a który przygotowywały organizacje branżowe (m.in. Polski Związek Przemysłu Kosmetycznego Kosmetyczni.pl), oraz eksperci i specjaliści.

Przedstawiciele Beauty Razem uważają, że na wsparcie branży mogłaby zostać przeniesiona część środków z proponowanego przez rząd „Bonu Turystycznego”. Ich zdaniem rozwiązania proponowane w ramach tzw. Tarczy Beauty wpłyną pozytywnie nie tylko na branżę, ale także na pozostałe sektory – ponieważ 300 tys. osób związanych z branżą fryzjersko-kosmetyczną, to także konsumenci.