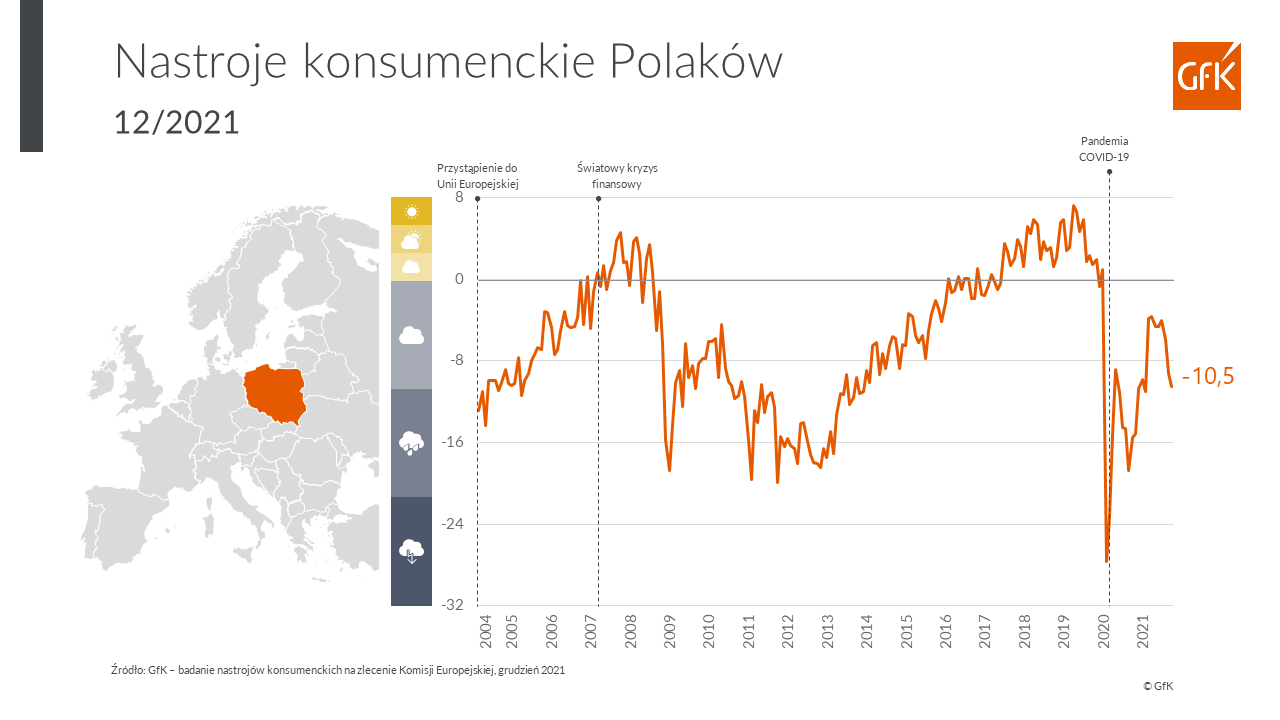

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje Polaków w zakresie postaw konsumenckich, wyniósł w grudniu 2021 r. -10,5 i spadł o 1,3 p.p. w stosunku do poprzedniego miesiąca.

Dla porównania na początku roku 2021 r. – w styczniu – wskaźnik znajdował się na poziomie -15,1, następnie wspinał się do września, kiedy osiągnął poziom -4, by znów zacząć spadać. W konsekwencji, koniec roku przyniósł powrót do negatywnych nastrojów i tym razem mają one twarde podłoże ekonomiczne, a nie jak dotychczas – pandemiczne.

W grudniu ub. r. największy spadek w relacji do miesiąca poprzedzającego odnotowano wśród osób, które przekroczyły 60 lat. I właśnie w tej kategorii nastroje są obecnie najniższe (wskaźnik wynosi -23,3). Najlepsze nastroje utrzymują się zaś w grupie osób między 23 a 29 rokiem życia. W przypadku podziału na płeć, zauważalnie gorsze nastroje konsumenckie dotyczą kobiet (-13,1), co jest wynikiem o ponad 5 p.p. niższym niż w przypadku mężczyzn.

– Gdy wszystko wskazywało na to, że oswajamy się z pandemią i po roku życia w nowej rzeczywistości nastroje zaczęły piąć się w górę, do konsumentów znów trafiły twarde gospodarcze komunikaty – zwraca uwagę Szymon Mordasiewicz, dyrektor komercyjny Panelu Gospodarstw Domowych GfK Polonia.

Mowa o rosnącej inflacji, która przestała już być komunikowana jako przejściowy problem, wyższych cenach na półkach sklepowych, budzących niepokój rachunkach za prąd i gaz oraz rosnących cenach paliw.

– Nic dziwnego że w takich warunkach konsument zaczyna się martwić. Zdecydowanie złym sygnałem jest także wyraźne pogorszenie się skłonności do zakupów – oznacza to powrót do oszczędzania, coraz częstszego korzystania z promocji i niskich cen, a także ograniczania konsumpcji – dodaje Szymon Mordasiewicz.

Badanie zrealizowano metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana z zachowaniem rozkładu wybranych parametrów społeczno-demograficznych odzwierciedlającego rozkład tych cech w populacji generalnej.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.