W tym artykule przeczytasz:

- 12 sierpnia to nie koniec, ale początek zmian

- Producent musi wiedzieć, za co odpowiada

- Największe zmiany dla opakowań dopiero przed nami

- Recyklat w pompkach i aplikatorach? Branża wskazuje problem

- Branża kosmetyczna przygotowywała się do PPWR od lat

- PPWR będzie zmieniał kosmetyczne opakowania przez lata

12 sierpnia to nie koniec, ale początek zmian

Po miesiącach przygotowań PPWR (Packaging and Packaging Waste Regulation) zaczyna być stosowane na rynku europejskim. Rozporządzenie weszło w życie 11 lutego 2025 roku, a od 12 sierpnia 2026 roku zaczynają obowiązywać jego pierwsze przepisy. Kolejne wymagania będą uruchamiane etapami, a część najważniejszych zmian dla branży kosmetycznej zacznie obowiązywać dopiero od 2030 roku.

To ważne rozróżnienie, ponieważ wokół PPWR narosło wiele nieporozumień. Firmy nie muszą więc 12 sierpnia mieć wszystkich opakowań przeprojektowanych zgodnie z docelowymi wymaganiami rozporządzenia. Muszą natomiast być gotowe na obowiązki, które właśnie zaczynają obowiązywać.

– 12 sierpnia to pierwszy krok w transformacji opakowań, która potrwa jeszcze wiele lat. Firmy koncentrują się dziś na tych obowiązkach, które rzeczywiście zaczynają obowiązywać, i równolegle przygotowują się do kolejnych etapów – mówi dr inż. Ewa Starzyk, dyrektor ds. regulacji i zrównoważonego rozwoju w Polskim Związku Przemysłu Kosmetycznego.

Producent musi wiedzieć, za co odpowiada

Jedną z najważniejszych zmian na obecnym etapie jest uporządkowanie odpowiedzialności za opakowanie. PPWR wprowadza bardziej precyzyjne zasady dotyczące ról poszczególnych uczestników rynku. Od podmiotów projektujących i zlecających produkcję opakowania po importerów, dystrybutorów i firmy wprowadzające produkt na rynek.

Dla producentów kosmetyków oznacza to konieczność uporządkowania m.in. dokumentacji technicznej, identyfikowalności, oceny zgodności oraz deklaracji zgodności UE. Istotny staje się również dostęp do danych od dostawców opakowań i ich komponentów.

To właśnie przepływ informacji może okazać się jednym z pierwszych praktycznych testów nowych przepisów. Producent kosmetyku nie jest bowiem w stanie samodzielnie potwierdzić zgodności opakowania, jeśli nie otrzyma odpowiednich danych od dostawców.

Polski Związek Przemysłu Kosmetycznego zwraca przy tym uwagę na inne zjawisko: firmy w łańcuchu dostaw zaczynają oczekiwać od siebie coraz większej liczby dokumentów i deklaracji, nie zawsze wynikających bezpośrednio z przepisów.

– PPWR nie da się wdrożyć przez samo przesyłanie kolejnych oświadczeń między firmami. Potrzebna jest współpraca całego łańcucha dostaw, jasny podział odpowiedzialności i rzetelne dane o opakowaniach – podkreśla Ewa Starzyk.

Największe zmiany dla opakowań dopiero przed nami

Firmy kosmetyczne muszą patrzeć jednak znacznie dalej niż na 12 sierpnia. Recyklowalność, minimalizacja opakowań, zawartość recyklatu czy ograniczenia dotyczące określonych formatów będą wprowadzane w kolejnych etapach. W przypadku części wymogów kluczową datą będzie 2030 rok.

Przykładowo od 2030 roku opakowania będą musiały być projektowane tak, aby ich masa i objętość były ograniczone do niezbędnego minimum. Rozporządzenie ma tym samym ograniczyć tzw. overpackaging, czyli stosowanie zbędnych elementów zwiększających ilość materiału opakowaniowego.

To szczególne wyzwanie dla beauty, gdzie opakowanie często jest częścią pozycjonowania produktu. Pudełka, dodatkowe elementy, ciężkie szkło czy wielomateriałowe konstrukcje mają znaczenie zarówno funkcjonalne, jak i marketingowe.

Recyklat w pompkach i aplikatorach? Branża wskazuje problem

Kosmetycy zwracają uwagę, że nie wszystkie rozwiązania zapisane w PPWR da się łatwo zastosować do specyfiki produktów beauty.

Problemem mogą być między innymi małe, precyzyjne elementy opakowań, takie jak pompki, aplikatory, mechanizmy szminek czy specjalistyczne zamknięcia. Wykorzystanie w nich materiałów pochodzących z recyklingu może być ograniczone przez wymagania techniczne, jakościowe i bezpieczeństwa.

Kolejną kwestią są małe opakowania. Jak wskazuje Polski Związek Przemysłu Kosmetycznego, nawet prawidłowo zaprojektowane niewielkie opakowania mogą nie zostać wychwycone przez system sortowania i trafić do frakcji odrzutowej.

Sama zmiana materiału opakowania nie zawsze wystarczy, aby osiągnąć rzeczywistą cyrkularność. Potrzebne są również odpowiednie technologie sortowania i recyklingu.

Branża kosmetyczna przygotowywała się do PPWR od lat

Dla producentów kosmetyków 12 sierpnia nie jest więc dopiero początkiem prac nad opakowaniami. Firmy już od dłuższego czasu analizują swoje portfolio, zbierają dane od dostawców i przygotowują dokumentację.

W ostatnich miesiącach rynek otrzymał także dodatkowe wskazówki dotyczące interpretacji PPWR. Komisja Europejska opublikowała wytyczne, które mają pomóc państwom członkowskim i przedsiębiorcom w jednolitym stosowaniu nowych regulacji. Dokument doprecyzowuje m.in. role poszczególnych uczestników łańcucha opakowaniowego.

Nie wszystkie wątpliwości zostały jednak rozwiane. W przypadku części praktycznych kwestii przedsiębiorcy nadal czekają na dalsze wyjaśnienia i akty wykonawcze.

PPWR będzie zmieniał kosmetyczne opakowania przez lata

Branża kosmetyczna deklaruje poparcie dla głównego kierunku regulacji: ograniczenia ilości odpadów, poprawy recyklingu i bardziej odpowiedzialnego projektowania opakowań. Jednocześnie wskazuje, że niektóre rozwiązania muszą uwzględniać realia technologiczne i specyfikę produktów kosmetycznych.

– PPWR musi jednak uwzględniać realne możliwości technologiczne i specyfikę opakowań kosmetycznych. Niektóre rozwiązania wymagają doprecyzowania lub korekty, aby ambitne cele środowiskowe nie prowadziły do pogorszenia bezpieczeństwa, jakości i funkcjonalności produktów – mówi Ewa Starzyk.

12 sierpnia 2026 roku jest więc ważną datą, ale nie datą końcową. Dla branży kosmetycznej rozpoczyna się okres, w którym coraz większą rolę będą odgrywały dane o opakowaniach, dokumentacja i odpowiedzialność poszczególnych podmiotów. W kolejnych latach ciężar przesunie się natomiast na sam projekt opakowania: jego materiał, masę, możliwość recyklingu, udział recyklatu i sposób funkcjonowania w gospodarce obiegu zamkniętego.

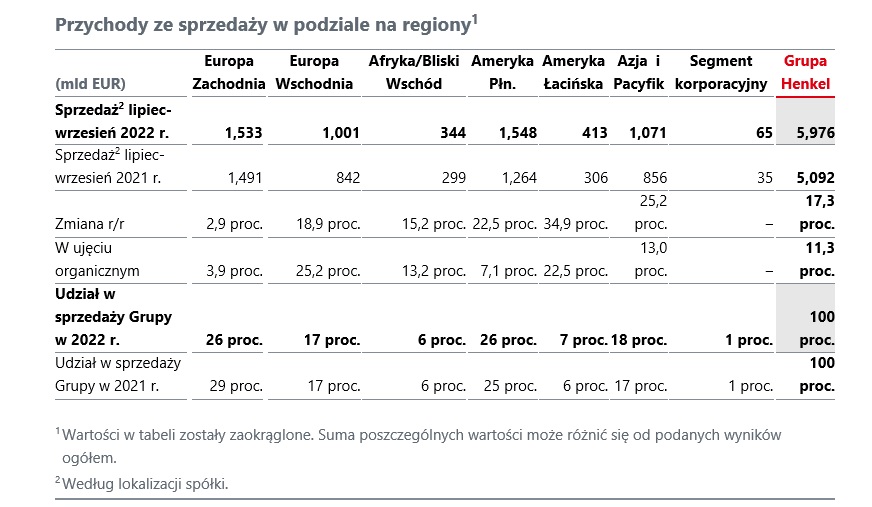

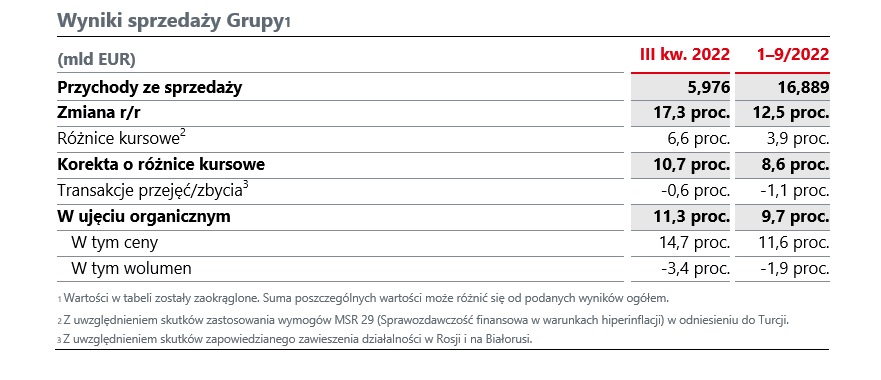

Za dwucyfrowym wzrostem sprzedaży w III kw. 2022 r. stoi przede wszystkim sektor biznesowy Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu). Tutaj wzrosty dynamika wzrostu wyniosła 16,8 proc. w ujęciu organicznym oraz o 22,6 proc. w ujęciu nominalnym

Za dwucyfrowym wzrostem sprzedaży w III kw. 2022 r. stoi przede wszystkim sektor biznesowy Adhesive Technologies (kleje budowlane i konsumenckie oraz kleje i technologie dla przemysłu). Tutaj wzrosty dynamika wzrostu wyniosła 16,8 proc. w ujęciu organicznym oraz o 22,6 proc. w ujęciu nominalnym