Każdy kolejny miesiąc choćby częściowego zamrożenia gospodarki coraz bardziej szkodzi biznesowi. Konsekwencje w postaci niższych obrotów spowodowanych trudną sytuacją kolejny kwartał raportuje aż połowa firm, w tym również podmioty, które wcale nie są bezpośrednio objęte restrykcjami związanymi z COVID-19.

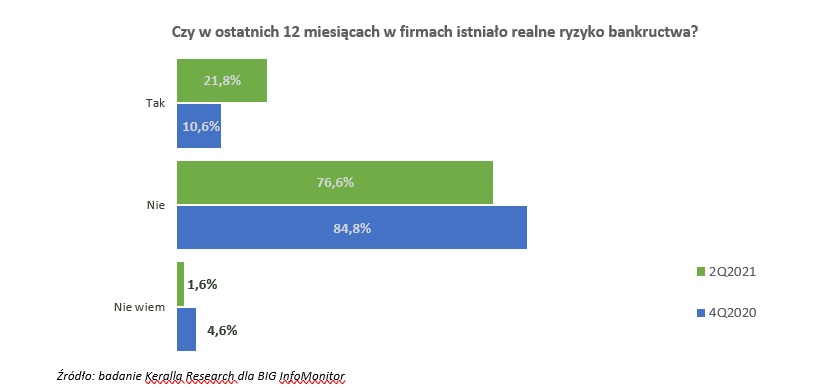

Narastające wycieńczenie przedsiębiorstw pokazują odpowiedzi na pytanie: Czy w ostatnich 12 miesiącach w Państwa firmie istniało realne ryzyko zamknięcia biznesu, upadłości? Gdy po 6 miesiącach pandemii twierdząco odpowiadało niecałe 11 proc. przedstawicieli mikro, małych i średnich firm, po roku jej trwania o możliwości bankructwa mówi już blisko 22 proc. ankietowanych – wynika z badań Keralla Research, zrealizowanych dla Rejestru Dłużników BIG InfoMonitor.

Rosną statystyki dotyczące upadłości ogłaszanych w Monitorze Sądowym i Gospodarczym:

- W I kwartale br. niewypłacalność dotknęła blisko 520 firm, o niemal 120 proc. więcej w porównaniu do analogicznego okresu roku ubiegłego. W tym nieco ponad 350 upadłości zostało ogłoszonych w formie uproszczonego postępowania, bez konieczności rejestracji w sądzie.

- Największą dynamikę upadłości notuje branża transportowa – przyrost o 230 proc., dalej usługi wzrost o 220 proc., rolnictwo i handel o 150 proc. W budownictwie było 80 proc. więcej przypadków niewypłacalności, a w przemyśle 35 proc.

Tak gwałtowny wzrost upadłości w transporcie nie stanowi optymistycznego prognostyku na przyszłość. Bowiem to właśnie ta branża uchodzi za barometr polskiej gospodarki. Niczym w soczewce odzwierciedlając wszystkie zjawiska i procesy zachodzące na rynku, nie tylko krajowym, ale także i zagranicznym.

Polacy masowo zawieszają też działalność firm. Tylko w pierwszych trzech miesiącach dotknęło to 49 tys. przedsiębiorstw, o 21 proc. więcej niż w I kwartale 2020 r. i o ponad 100 proc. więcej niż w I kw. 2019 r.

– Szacuje się, że jeśli ten trend się utrzyma, w tym roku liczba zawieszonych działalności sięgnie rekordowego i niespotykanego poziomu od 200 do nawet 250 tys. firm. Najczęściej problem ten będzie dotykał szeroko rozumianą branż usługową – mówi Tomasz Starzyk, ekspert Dun&Bradstreet.

Wiele jednak zależy od wielkości firmy i liczby zleceniodawców, większe ryzyko plajty sygnalizują mniejsze firmy (28 proc.). Występuje tu również zależność od liczby kontrahentów – im firma ma ich mniej, tym prawdopodobieństwo upadłości wyższe (31 proc.), rośnie też wtedy, gdy kontrahentów jest ponad pięćdziesięciu (28 proc.). Statystyki ogłoszonych już upadłości w I kw. pokazują, że bankructwa zdarzają się najczęściej mikro, małym i średnim przedsiębiorstwom. Blisko dwie trzecie z odnotowanych upadłości dotyczyło właśnie firm, które w ostatnim roku obrachunkowym nie przekroczyły progu 50 mln zł przychodu i zatrudniały do 100 pracowników.

– Wyniki badania wyraźnie pokazują, że firmy średniej wielkości mówią o ryzyku bankructwa najrzadziej, bo w 9 proc. przypadków. I nawet gdy mają bardzo wielu zleceniodawców radzą sobie z ich zdyscyplinowaniem. W przypadku mikro i małych podmiotów jest to już spore wyzwanie. Niedopilnowywani i niemobilizowani na bieżąco do terminowego płacenia klienci stają się groźni i mogą popchnąć do upadłości – mówi Halina Kochalska, ekspert BIG InfoMonitor.

Powszechna obawa przed upadłością klientów

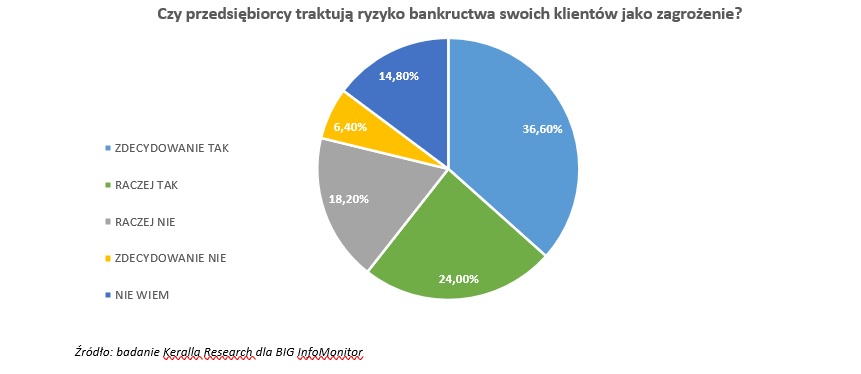

Przedsiębiorcy widzą ryzyko upadłości własnej firmy, ale ponad połowa dostrzega też rosnące prawdopodobieństwo bankructwa swoich kontrahentów.

– Do obserwowania partnerów biznesowych i ich nieudanych zmagań z rzeczywistością konieczne są mocne nerwy, bo w sumie 60 proc. przedsiębiorców ma przekonanie, że poważne kłopoty kontrahentów są niebezpieczne dla ich biznesów, bez względu na branżę, wielkość firmy czy liczbę zleceniodawców. Sytuacja jest obecnie na tyle zmienna i trudna, że szybkie działanie wobec dłużników, które zawsze jest niezwykle ważne, obecnie nabrało szczególnego znaczenia – mówi Halina Kochalska.

I dodaje, że firmy bankrutują, wiele też ogłasza upadłość w uproszczonym trybie pozasądowym i w takich okolicznościach odzyskiwanie należności nie jest proste

Wyzwaniem – spadek zamówień, utrzymanie płynności finansowej i kłopoty dostawców

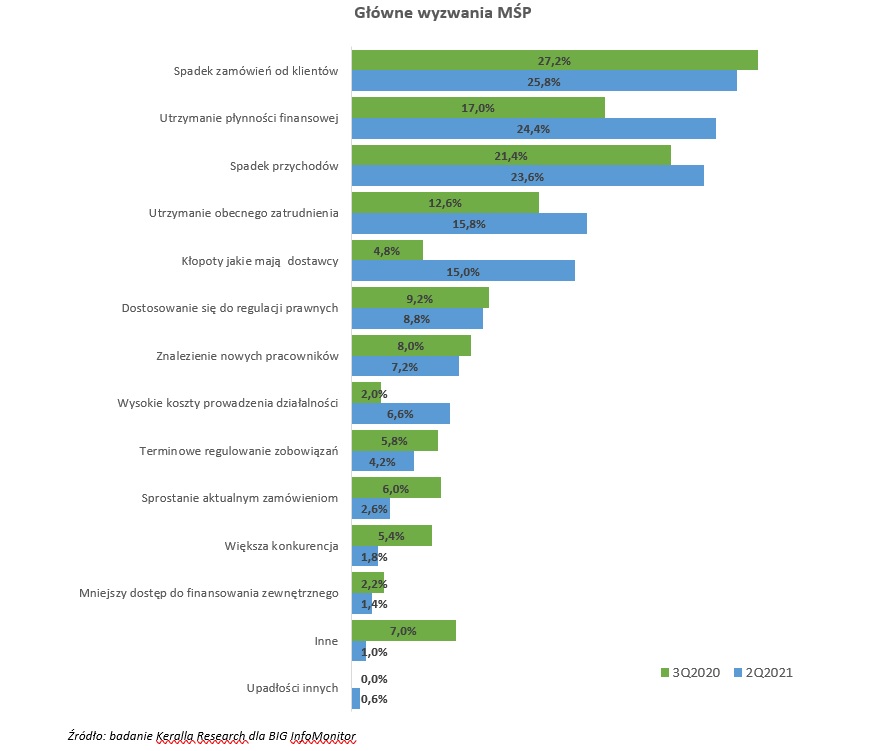

W sytuacji, gdy sprzedaż jest dużo niższa od oczekiwań nie jest jednak łatwo zrezygnować z klienta. Listę największych wyzwań stojących przed biznesem otwiera bowiem spadek zamówień (26 proc. wskazań), ale na drugiej pozycji jest utrzymanie płynności finansowej (24 proc.). Trzecim trudnym wyzwaniem jest spadek przychodów, powraca więc wymieniony wcześniej problem mniejszego popytu i mniejszej liczby zamówień.

Dalej znalazło się utrzymanie zatrudnienia (16 proc.), a także kłopoty dostawców (15 proc.). Szczególnie w tym punkcie widać na przestrzeni minionych 6 miesięcy dużą negatywną zmianę w ocenie sytuacji przez przedsiębiorców.

Przedłużająca się pandemia przekłada się też na przyspieszenie przyrostu zaległości firm wobec dostawców i banków. W okresie 11 miesięcy z COVIDEM-19 w tle, od marca ub.r. do lutego tego roku, przeterminowane zobowiązania przedsiębiorstw wzrosły o 715 mln zł do niemal 33,87 mld zł. Przy czym prawie połowa zaległości, które pojawiły się w tym czasie doszła w dwa miesiące 2021 roku.

Problemy z płatnościami wobec dostawców i banków ma już blisko 324 tys. podmiotów (aktywnych, zawieszonych i zamkniętych). W okresie epidemii koronawirusa przybyło prawie 10 tys. nowych niesolidnych dłużników, z tego ponad 3 tys. w styczniu i lutym.

Badanie zostało zrealizowane przez Instytut Keralla Research. Przeprowadzane jest co kwartał wśród mikro, małych i średnich firm. Próba = 500, technika: wywiady telefoniczne, termin: marzec / kwiecień 2021 r.