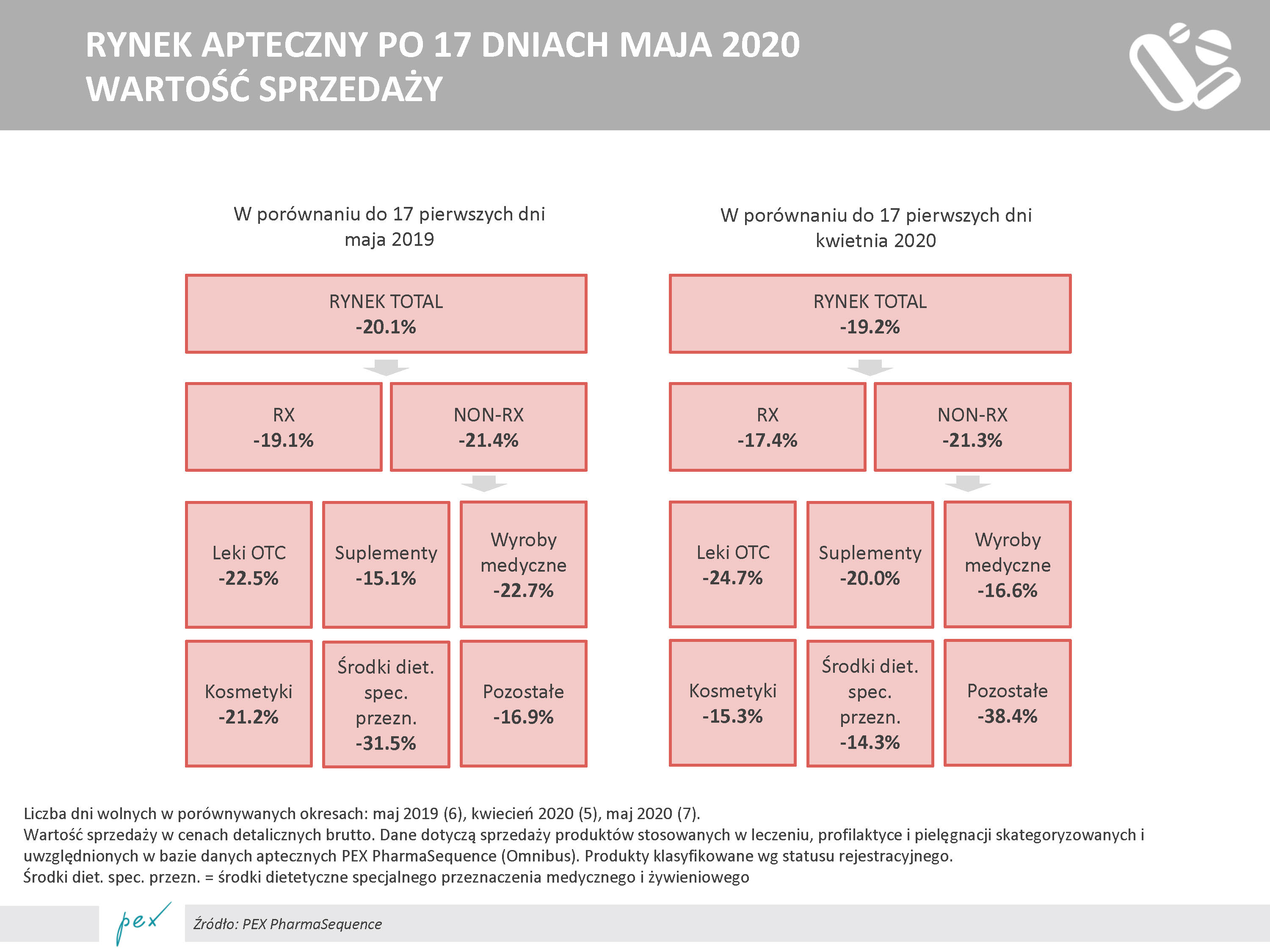

Po bardzo dobrych wynikach sprzedażowych w pierwszej połowie marca tego roku, rynek apteczny notuje spadki przez dwa kolejne miesiące. Rynek kurczy się zarówno miesiąc do miesiąca, jak i rok do roku.

Po bardzo dobrych wynikach sprzedażowych w pierwszej połowie marca tego roku, rynek apteczny notuje spadki przez dwa kolejne miesiące. Rynek kurczy się zarówno miesiąc do miesiąca, jak i rok do roku.

Rynek health & beauty coraz mocniej przesuwa się w stronę e-commerce, a jednym z największych beneficjentów tej zmiany stają się apteki internetowe. Konsumenci przyzwyczajeni do szybkości zakupów online, dostaw next day i personalizowanych rekomendacji coraz częściej kupują w sieci nie tylko kosmetyki, ale również produkty wellness, suplementy czy preparaty dermatologiczne.

Dynamiczny rozwój aptek online rozpoczął się podczas pandemii COVID-19. Lockdowny i zamknięcie sklepów stacjonarnych sprawiły, że konsumenci masowo przenieśli zakupy health & beauty do internetu.

Choć pandemia dawno się skończyła, zmiana nawyków okazała się trwała.

Według najnowszych danych przychody samych aptek internetowych w Wielkiej Brytanii osiągnęły w 2024 roku niemal 2 mld funtów – prawie dwa razy więcej niż w 2019 roku. Prognozy wskazują, że w 2026 roku rynek przekroczy już tę granicę.

Jednym z głównych powodów popularności e-aptek pozostaje wygoda zakupów. Konsumenci oczekują dziś szybkich, intuicyjnych i bezproblemowych doświadczeń zakupowych, czyli dokładnie takich, jakie oferuje nowoczesny e-commerce.

Apteki online wykorzystują rozwiązania znane z największych platform sprzedażowych: dostawy next day, modele subskrypcyjne, zakupy mobilne czy automatyczne przypomnienia o ponownym zakupie produktów.

Równie ważna jest szerokość oferty. Konsumenci mogą kupować online zarówno dermokosmetyki, produkty viralowe z TikToka, jak i bardziej wrażliwe kategorie np. preparaty wspierające menopauzę czy leki na odchudzanie.

Eksperci podkreślają, że dużą rolę odgrywa również aspekt prywatności.

Dla części klientów zakupy online są bardziej komfortowe niż rozmowa w sklepie stacjonarnym, szczególnie w przypadku produktów związanych z wagą, problemami hormonalnymi czy zdrowiem intymnym.

E-apteki zwiększają także dostępność zakupów dla osób starszych, mieszkających poza dużymi miastami lub mających trudności z dotarciem do sklepów stacjonarnych.

Zmienia się również podejście do konsultacji online. Aż 81 proc. konsumentów deklaruje, że poleciłoby zdalne konsultacje zdrowotne lub beauty innym użytkownikom.

Rozwój e-aptek stawia jednak pod presją tradycyjny retail. Coraz mniej konsumentów regularnie odwiedza high street –obecnie jedynie 53 proc. Brytyjczyków korzysta z lokalnych ulic handlowych przynajmniej raz w miesiącu.

W latach 2020–2024 w Wielkiej Brytanii zamknięto około 800 aptek stacjonarnych.

Jednym z najbardziej widocznych przykładów pozostaje Boots, który w ciągu dwóch lat zamknął blisko 400 sklepów, redukując swoją sieć o niemal 20 proc. Co ciekawe, mimo zamknięć sprzedaż Boots rosła, głównie dzięki rozwojowi kanałów e-commerce, click & collect oraz dostaw do domu.

Eksperci rynku wskazują, że przyszłość sektora będzie należała do modelu hybrydowego, łączącego sprzedaż online z obecnością stacjonarną. Coraz więcej firm rozwija strategię omnichannel, oferując klientom możliwość wyboru pomiędzy zakupami internetowymi, odbiorem w sklepie czy szybką dostawą tego samego dnia.

Rosnące znaczenie będą mieć także technologie AI i personalizacja. Marki już dziś wykorzystują dane zakupowe do rekomendowania produktów, automatyzowania zakupów czy tworzenia bardziej dopasowanych doświadczeń zakupowych.

Eksperci przewidują, że sztuczna inteligencja będzie coraz mocniej wspierać również konsultacje beauty – zarówno online, jak i w sklepach stacjonarnych.

Mimo dynamicznego wzrostu e-commerce nie znika jednak trend "shop local”.

Badania pokazują, że wielu konsumentów nadal ceni niezależne, lokalne apteki i sklepy beauty, przede wszystkim za bardziej osobiste podejście oraz możliwość bezpośredniego kontaktu i konsultacji.

Aż 4 na 5 klientów deklaruje, że w lokalnych punktach czuje się bardziej docenianych niż w dużych sieciach czy kanałach online.

To oznacza, że tradycyjne apteki i drogerie nadal mogą budować przewagę konkurencyjną wokół eksperckiego doradztwa, relacji z klientem i doświadczeń offline.

Źródło: The Industry Beauty

Granica między kategorią spożywczą a zdrowotną zaciera się na naszych oczach. Współczesny konsument nie czeka na diagnozę – sam zarządza swoim dobrostanem, wybierając suplementy i żywność funkcjonalną podczas codziennych zakupów. Ten trend sprawia, że giganci tacy jak Rossmann czy DM wchodzą na kurs kolizyjny z dyskontami i aptekami, przejmując udziały w najbardziej dochodowych kategoriach lifestyle – pisze w analizie dla portalu Wiadomości Handlowe Sebastian Rennack.

Dane YouGov z początku 2026 roku są jednoznaczne: zdrowie stało się elementem codziennego stylu życia. W Niemczech apteki stacjonarne straciły 3,2 p.p. udziałów rynkowych na rzecz kanałów offline i online. Konsumenci coraz rzadziej polegają wyłącznie na receptach – aż 44 proc. badanych sięga po leki bez recepty (OTC) przy pierwszych objawach pogorszenia nastroju czy zdrowia. Szukają ich tam, gdzie kupują kosmetyki i artykuły higieniczne.

W percepcji klienta tradycyjny podział na „jedzenie” i „leczenie” przestaje istnieć. Przekąski białkowe, witaminy i produkty prozdrowotne tworzą spójny obszar proaktywnej profilaktyki. Drogerie, dysponujące ogromnym autorytetem w kategorii wellness, wykorzystują to do ekspansji w segmenty, które dotychczas były domeną Lidla czy Biedronki.

Podczas gdy dyskonty przyciągają ceną, drogerie budują ruch dzięki wiarygodności i eksperckiemu wizerunkowi w obszarze pielęgnacji i zdrowia.

Na polskim rynku rywalizacja przybiera na sile wraz z ofensywą sieci DM. Niemiecki gigant buduje przewagę, stawiając na żywność bio, produkty OTC oraz asortyment dla młodych rodzin, rzucając bezpośrednie wyzwanie dominacji Rossmanna.

Ta walka o środek „codziennego koszyka” wymusza na tradycyjnych sieciach spożywczych nie tylko agresywną reakcję cenową, ale przede wszystkim redefinicję oferty prozdrowotnej.

Całość artykuł można przeczytać na portalu Wiadomości Handlowe:

Ekspansja drogerii uderzy w dyskonty: Rossmann i DM przejmują koszyki zakupowe Polaków