Przewagą sektora kosmetycznego jest produkcja wyrobów istotnych dla walki z pandemią i umiejętność szybkiej adaptacji produkcji do nowych warunków i potrzeb rynkowych. Potencjał polskiej branży kosmetycznej blokuje jednak brak opakowań i surowców oraz zmieniające się preferencje klientów indywidualnych.

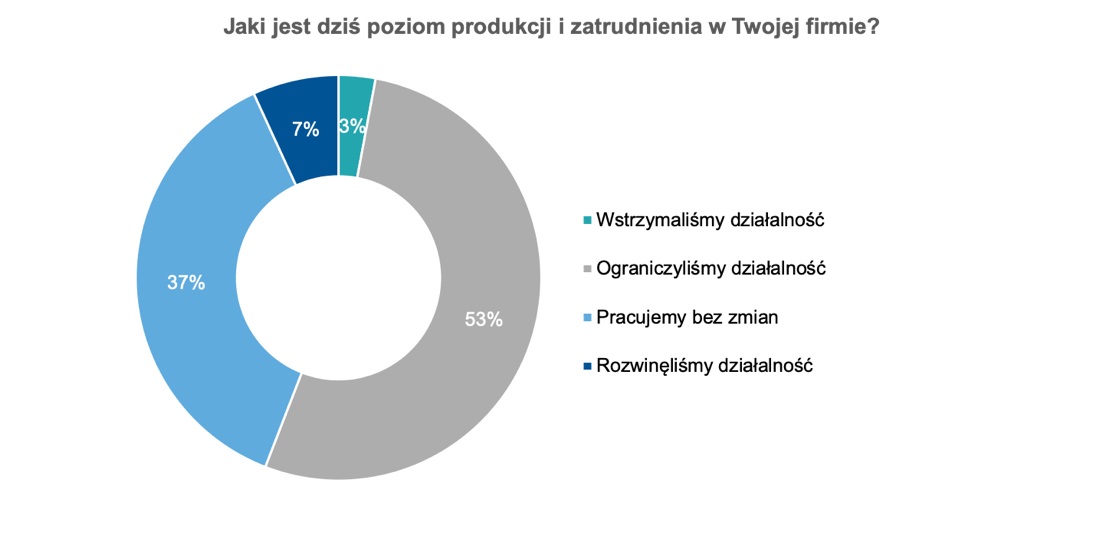

Koronawirus zmienia obraz rynku, ale 37 proc. firm pracuje bez zmian

Większość firm produkujących kosmetyki w Polsce ocenia wpływ sytuacji związanej z koronawirusem negatywnie: 35 proc. deklaruje, że sytuacja bardzo poważnie wpłynęła na firmę, a 42 proc. – częściowo. Ponad połowa badanych przedsiębiorstw ograniczyła działalność, a 37 proc. pracuje bez zmian.

Blanka Chmurzyńska-Brown, dyrektor generalna Polskiego Związku Przemysłu Kosmetycznego przyznaje, że skutki pandemii najbardziej odczuwają najmniejsze i największe podmioty: – Ograniczenie działalności nastąpiło w 80 proc. firm mających obroty powyżej 50 mln euro, a także w przypadku większości mikrofirm (62 proc.). Najczęściej takie deklaracje składały firmy, w których udział eksportu wynosił powyżej 1/3 (59 proc.).

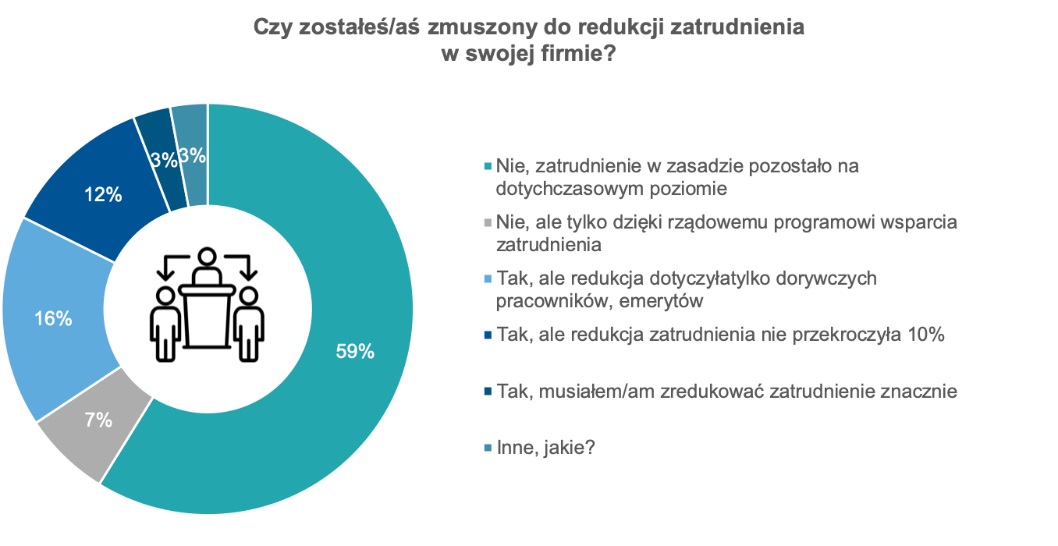

Blisko 70 proc. firm utrzymało zatrudnienie

Większość ankietowanych, w pierwszych 2 miesiącach lockdownu, nie zdecydowała się na redukcję zatrudnienia. Na dotychczasowym poziomie pozostało ono aż w przypadku 66 proc. firm. 7 proc. badanych wskazało, że mogło sobie na to pozwolić dzięki rządowym programom wsparcia zatrudnienia.

– W firmach, które musiały przeprowadzić cięcia, zwykle nie przekroczyły one 10 proc. i dotyczyły zazwyczaj tylko pracowników dorywczych, czy tych, którzy mogli już odejść na emeryturę. Co ciekawe, zwalniały zwykle małe i największe przedsiębiorstwa. 67 proc. mikrofirm i 65 proc. średnich zadeklarowało pozostawienie zatrudnienie na dotychczasowym poziomie. Znaczący jest także fakt, że blisko 75 proc. respondentów nie potrafi dziś ocenić czy sytuacja gospodarcza i społeczna może spowodować w perspektywie najbliższych miesięcy kolejne redukcje zatrudnienia w ich firmach. 18 proc. natomiast deklaruje, że do takich redukcji dojdzie – podsumowuje Blanka Chmurzyńska-Brown.

Co trzecia firma zmieniła profil produkcji. Żele antybakteryjne chwilowo pomagały nadrobić straty

Firmy kosmetyczne w Polsce błyskawicznie zareagowały na zmianę sytuacji rynkowej. 1/3 z nich szybko przestawiła produkcję, zwiększając w niej udział produktów kosmetycznych do higieny rąk (w tym opartych na alkoholu płynów i żeli). Z kolei u 11 proc. respondentów zwiększono udział środków do dezynfekcji klasyfikowanych jako produkty biobójcze/wyroby medyczne. Najczęściej swój profil działalności zmieniały w tym kierunku firmy średnie (48 proc.) i duże (25 proc.). Mikrofirmy zwykle pozostały przy pierwotnym profilu swojej produkcji (63 proc.), podobnie jak firmy skupione na rynku polskim (69 proc.).

– Ponad połowa kosmetyków produkowanych w Polsce trafia na eksport, a ponieważ produkty kosmetyczne zwłaszcza te do higieny i pielęgnacji są w obecnej sytuacji bardzo pożądane przez konsumentów we wszystkich krajach UE, część firm dzięki zmianie profilu produkcji mogła nadrobić straty z innych kategorii produktowych – dodaje ekspertka.

Jednak jak przyznają przedstawiciele sektora, produkcja żeli nie jest remedium, które rozwiąże dziś wszystkie problemy branży:

– Niestety produkcja żeli antybakteryjnych nie stała się remedium na problemy branży kosmetycznej. Początkowo rzeczywiście były braki rynkowe, ale luka została szybko zapełniona i obecnie jest wysoka nadprodukcja środków do dezynfekcji. Wynika to z faktu, że popyt okazał się znacznie mniejszy, niż zakładaliśmy, a jednocześnie produkcję rozpoczęło kilkaset podmiotów z innych branż, przykładowo producenci płynów motoryzacyjnych.

W efekcie braku doświadczenia, na rynku pojawiły się produkty niskiej jakości, albo co gorsza o zbyt małej zawartości alkoholu, które nie zapewniały ochrony przed koronawirusem.

Dodatkowo producentów dobijają utrzymujące się wysokie ceny surowców przeznaczonych do środków dezynfekujących, podbijane przez pośredników zajmujących się handlem hurtowym – Przykładowo alkohol nadal jest ponad dwa razy droższy, niż przed epidemią, pomimo dostępności – komentuje Karol Szmich, prezes firmy Delia Cosmetics.

Mniej obaw wśród największych firm

Utrzymanie obecnych restrykcji gospodarczych i społecznych może spowodować, że część badanych firm będzie w stanie funkcjonować tylko nie dłużej niż trzy miesiące. W przypadku firm małych i średnich takiej odpowiedzi udzieliło aż 42 proc. badanych. 37 proc. ankietowanych mikrofirm i małych firm jest w stanie przetrwać do sześciu miesięcy. Natomiast bez zmian będzie funkcjonowała aż połowa badanych dużych firm.

– Nie jest zaskoczeniem, że im większa skala obrotów, tym lepsza ocena perspektyw dalszego funkcjonowania

w warunkach utrzymania obecnych ograniczeń obrotu gospodarczego – o przetrwaniu bez obaw częściej przekonane są firmy o obrotach 10-50 mln euro (38 proc.) i firmy o obrotach powyżej 50 mln euro (40 proc.) niż firmy do 2 mln euro obrotów (18 proc.) i firmy o obrotach 2-10 mln euro (6 proc.) – komentuje Blanka Chmurzyńska-Brown.

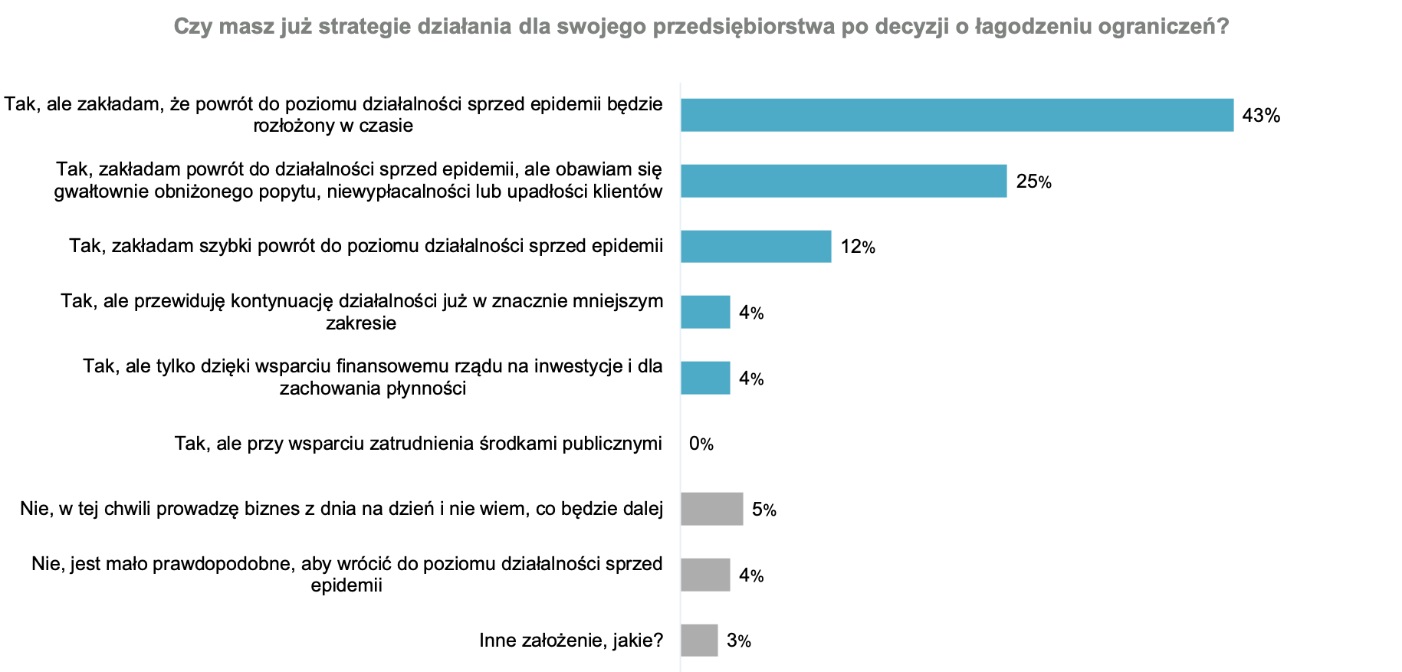

Większość badanych przez Polski Związek Przemysłu Kosmetycznego firm ma już strategię funkcjonowania

dla swojego przedsiębiorstwa po decyzji o łagodzeniu ograniczeń. Jednak aż 43 proc. z ankietowanych zakłada,

że powrót do poziomu działalności sprzed epidemii będzie wymagał czasu. 25 proc. badanych uważa, że powrót

do poziomu działalności sprzed epidemii będzie wiązał się z gwałtownym obniżeniem popytu, niewypłacalnością lub upadłością klientów. Tylko 12 proc. badanych wierzy szybki powrót do poziomu działalności sprzed epidemii.

Czego najbardziej boją się przedsiębiorcy?

Firmy uważają, że to bariery gospodarcze będą problemem w powrocie do normalnej działalności.

Ich występowanie może znacząco ograniczyć potencjał firm działających na rynku polskim. Badanie KosmetycznychPL pokazuje także wyraźnie, że to wielkość firmy determinuje wybór najważniejszych problemów, z jakimi branża będzie musiała się zmierzyć w najbliższym czasie:

Mikrofirmy najbardziej obawiają się bariery popytowej klientów indywidualnych (70 proc.) i na rynku hurtowym (67 proc.) oraz problemów z utrzymaniem płynności (63 proc.).

Z kolei firmy małe boją niedoborów. Brak opakowań to kluczowy problem dla 79 proc. firm w tej grupie podobnie jak zakłócenia w łańcuchu logistycznym surowców (71 proc.), czy braki surowców (67 proc.).

Brak opakowań to również kluczowy problem dla firm średnich (74 proc.) obok bariery popytowej klientów indywidualnych (71 proc.) i zakłóceń w łańcuchu logistycznym surowców (61 proc.).

Duże firmy narzekają z kolei przede wszystkim na braki surowców (70 proc.) i zakłócenia w ich łańcuchu logistycznym (65 proc.) oraz barierę popytową klientów indywidualnych (65 proc.)

KOMENTARZE EKSPERTÓW

Blanka Chmurzyńska-Brown, dyrektor generalna Polskiego Związku Przemysłu Kosmetycznego: Firmy chcąc uniknąć zwolnień, rezygnują z zaplanowanych inwestycji

![]() Skala wyzwań i problemów branży, przy tak wielu wskazanych przez firmy ryzykach oznacza, że nawet ich determinacja, procesy dostosowawcze i wprowadzone innowacje nie są w stanie w dłuższym okresie czasu zniwelować poważnych ryzyk dla utrzymania dotychczasowego potencjału działalności, w tym poziomu zatrudnienia.

Skala wyzwań i problemów branży, przy tak wielu wskazanych przez firmy ryzykach oznacza, że nawet ich determinacja, procesy dostosowawcze i wprowadzone innowacje nie są w stanie w dłuższym okresie czasu zniwelować poważnych ryzyk dla utrzymania dotychczasowego potencjału działalności, w tym poziomu zatrudnienia.

Niepewne najbliższej przyszłości społeczeństwo skupia się na zakupie tylko produktów podstawowych, niezbędnych w koszyku zakupowym. Mniejszy popyt na kosmetyki do pielęgnacji twarzy i znacznie mniejszy na produkty do makijażu powoduje, że znaczna część produkcji przestaje być opłacalna. Firmy chcąc uniknąć zwolnień rezygnują z zaplanowanych wcześniej inwestycji – przejadają je.

Już dziś liczyć się trzeba z większymi kosztami działalności, związanymi z dodatkowymi warunkami bezpieczeństwa, mniejszą wydajnością i produktywnością, wreszcie najbardziej groźną z perspektywy gospodarczej barierą popytową, problemami z eksportem oraz z łańcuchem dostaw – na te obawy wskazuje ponad 2/3 badanych firm. Cały ekosystem branży – środowisko dostawców opakowań, surowców, hurtownie, dystrybucję, sklepy funkcjonuje na pompie tlenowej jaką jest żel anytbakteryjny, mydło i e-commerce. Utrzymywanie się tych problemów, a już na pewno ich narastanie w perspektywie kolejnych miesięcy, oznaczać będzie poważne zagrożenie dla firm i poziomu zatrudnienia.

Prof. Jacek Męcina, współautora badania KosmetyczniPL i badania Konfederacji Lewiatan: Branża kosmetyczna, na tle innych, wykazała się dużą elastycznością

Branża kosmetyczna, mimo trudności, radzi sobie z ograniczeniami i barierami, szybko dostosowuje się do nowej sytuacji i ma strategię radzenia sobie z trudnościami. Wyraźnie też formułuje konkretne oczekiwania, zbieżne z oczekiwaniami całej gospodarki (wnioski z Raportu Konfederacji Lewiatan dla gospodarki), ale i charakterystyczne przede wszystkim dla problemów branży – podkreśla prof. J. Męcina, autor obydwu raportów z badań.

Branża kosmetyczna, mimo trudności, radzi sobie z ograniczeniami i barierami, szybko dostosowuje się do nowej sytuacji i ma strategię radzenia sobie z trudnościami. Wyraźnie też formułuje konkretne oczekiwania, zbieżne z oczekiwaniami całej gospodarki (wnioski z Raportu Konfederacji Lewiatan dla gospodarki), ale i charakterystyczne przede wszystkim dla problemów branży – podkreśla prof. J. Męcina, autor obydwu raportów z badań.

Branża kosmetyczna na tle całej gospodarki podobnie ocenia stopień zagrożenia dla gospodarki i negatywne skutki jakie wywarła pandemia, choć jako zdecydowanie negatywny wpływ tego okresu na firmy ocenia tylko co 3 firma (35 proc.), podczas gdy wszystkie branże widzą tę sytuację znacznie gorzej – bo takie oceny formułuje ponad połowa (51 proc.) firm badanych przez KL.

Branża kosmetyczna podobnie też zareagowała na kryzys, redukując nieznacznie nadwyżki zatrudnienia (19 proc.) i podobnie procesy te przegrały w całej gospodarce (17 proc. redukcji zatrudnienia w badaniach KL). Branża podobnie jak cała gospodarka wprowadziła oszczędności, wykorzystała rezerwy kapitału (ponad połowa deklaracji). Ale to co odróżnia tę branżę od zachowań deklarowanych w gospodarce na podstawie badań KL, to bardzo widoczny trend uruchamiania procesów dostosowawczych. Dla prawie co trzeciej badanej firmy kosmetycznej zmienił się profil produkcji – firmy dostosowały się do zmieniającej się sytuacji i zwiększono udział produktów kosmetycznych do higieny rąk (w tym opartych na alkoholu płynów i żeli). U 11 proc. respondentów zwiększono udział środków do dezynfekcji klasyfikowanych jako produkty biobójcze/wyroby medyczne. Te wyniki pokazują duże elastyczność i mobilność branży oraz wykorzystanie możliwości jakie daje zmieniający się rynek.

Tym należy tłumaczyć, że ponad 40% firm branży kosmetycznej deklaruje przetrzymanie jeszcze tej trudnej sytuacji przez 2-3 miesiące, mimo, że blisko 2/3 z nich deklaruje już ograniczenie swojej działalności w okresie ostatnich 2 miesięcy. Te wyniki są nieco bardziej optymistyczne niż te na tle całej gospodarki, gdzie większość firm deklaruje możliwość przetrzymania najwyżej 1-2 miesięcy (60%). Trzeba jednak podkreślić, że zdecydowanie mniejszy optymizm charakteryzuje firmy kosmetyczne, które zdecydowaną cześć produkcji eksportują – aż 60% poważnie ograniczyła swoją działalność, a co trzecia firma deklaruje, że aby przetrzymać ten okres musi niezwłocznie wrócić do w miarę normalnej działalności.

Informacje o badaniu:

Branża kosmetyczna vs. Covid-19 miało za zadanie określenie, jak producenci kosmetyków prowadzący działalność w Polsce radzą sobie w czasie kryzysu wywołanego pandemią koronawirusa. Badanie zostało zrealizowane w dniach 23.04-08.05.2020 przez agencję SW RESEARCH metodą wywiadów on-line (CAWI) na panelu internetowym SW Panel. W ramach badania przeprowadzono 102 ankiety z przedsiębiorcami z branży kosmetycznej, uzyskując odpowiedzi od właścicieli lub menadżerów odpowiedzialnych za zarządzanie firmą.

KosmetyczniPL

Polski Związek Przemysłu Kosmetycznego reprezentuje i wspiera cele strategiczne przedsiębiorców wyłącznie branży kosmetycznej. Od ponad 18 lat jest aktywnym głosem sektora w procesie stanowienia prawa. Współpracuje na co dzień z instytucjami administracji polskiej i europejskiej, a razem z firmami członkowskimi wypracowuje i wdraża rozwiązania, które prowadzą do rozwoju polskiego rynku kosmetycznego, który dziś jest 5. w Unii Europejskiej.

Związek należy do Cosmetics Europe – europejskiej organizacji branżowej oraz do Konfederacji Lewiatan – najbardziej wpływowej organizacji pracodawców w Polsce. Angażuje się też w działania budujące pozycję sektora za granicą – wspiera promocję eksportu polskich kosmetyków, buduje sieć partnerstw i wspólnie z partnerami znosi bariery w handlu międzynarodowym. Organizacja pełni również funkcję platformy wymiany doświadczeń – edukuje i szkoli firmy, podnosząc jakość całego sektora. Od 13 lat prowadzi też projekt społeczny Fundacja Piękniejsze Życie.

Związek skupia blisko 200 firm, w tym producentów i dystrybutorów kosmetyków, laboratoria, firmy doradcze i ośrodki dydaktyczne, a także ich partnerów okołobranżowych – dostawców opakowań i surowców. Zrzesza i działa na rzecz zarówno startupów, małych, rodzinnych przedsiębiorstw, jak i dużych, międzynarodowych korporacji i największych polskich firm kosmetycznych, które w atmosferze wzajemnego szacunku i zaufania działają razem skutecznie, zachowując przy tym wszelkie zasady konkurencji.