Rynek kosmetyczny w Polsce i Europie Zachodniej od lat znajduje się w fazie rosnącej koncentracji. Jednak ostatnio zauważalne jest jeszcze mocniejsze ożywienie pod względem procesów przejęć i fuzji. Jedne firmy poszukują do przejęcia innych, by dzięki ich zasobom rosnąć szybciej niż poprzez rozwój organiczny.

– Szukają firm, które lepiej radzą sobie w tych obszarach, które u nich są dysfunkcyjne. Gdy problemem jest międzynarodowa ekspansja, szukają przedsiębiorstw, które mają mocny eksport, nawet jeśli oferowane przez nie produkty nie są tak nowoczesne jak ich. Motywem transakcyjnym mogą też być dobrzy menadżerowie, których firma potrzebuje do zarzadząnia własnym zespołem – tłumaczył dr hab. Maciej Stradomski, członek zarządu CMT Advisory podczas Forum Branży Kosmetycznej 2022.

Coraz więcej jest też firm gotowych do przejęcia. Polski rynek kosmetyczny to w dużej mierze firmy rodzinne, które – bez względu na branżę – zaczynają mieć problem z sukcesją. Badania pokazują, że tylko 7-9 proc. potencjalnych sukcesorów chce przejąć firmę po rodzicach. Reszta nie ma pewności lub nie chce, więc w efekcie ponad 90 proc. polskich przedsiębiorstw rodzinnych jest zagrożonych tym, że sukcesja się nie dokona.

Inny powód sprzedaży udziałów to wzrost awersji do ryzyka.

– Im starszy właściciel tym większa potrzeba świętego spokoju. Im niepewność gospodarcza większa tym większa skłonność do dzielenia się ryzykiem – wyjaśniał Maciej Stradomski.

Przytaczał też pozytywne powody fuzji. W ten sposób firmy pozyskują kapitał, by się rozwijać.

– W branży kosmetycznej firmy nie mogą sobie pozwolić na organiczny wzrost, bo duża konkurencja sprawia, że zostają mocno w tyle. Gdy nie ma skąd wziąć kapitału, pozostaje rozwój przez akwizycję – mówił ekspert z CMT Advisory.

Według niego gotowość do pozyskania partnerów będzie teraz wśród firm większa niż kiedyś. Jednym z powodów jest rosnąca inflacja. Młodsza kadra menadżerska nigdy nie zarządzała w takich warunkach. To dla nich sytuacja krytyczna zwłaszcza wobec równocześnie zarządzanych przez bank centralny wyższych stóp procentowych.

– W efekcie na niekorzyść zmieniać się będą zachowania konsumenckie. Przy problemach z łańcuchami dostaw, których powodem jest wojna w Ukrainie, oraz rosnących kosztach energii, coraz trudniej będzie zachować sprawność operacyjną i rentowność, nawet jeśli spadki przychodów spowalniać będzie wzrost popytu w związku z napływem uchodźców – uważa Maciej Stradomski, dodając, że tak wiele ryzyk z pewnością doprowadzi do większej aktywności na rynku fuzji.

Nie osłabnie też zainteresowanie inwestorów.

– Choć trudno określić, jaka będzie wartość rynku kosmetycznego w tym i kolejnym roku, to widoczne są trendy świadczące o jego dalszym rozwoju – zapewniał przedstawiciel CMT Advisory.

W swoim wystąpieniu przytaczał dane PMR, według których polska branża kosmetyczna jest jednym z najszybciej rosnących rynków kosmetycznych w Europie. Wciąż zwiększające się zainteresowanie produktami kosmetycznymi powoduje rokroczne przyrosty wartości wydatków konsumentów na tę branżę.

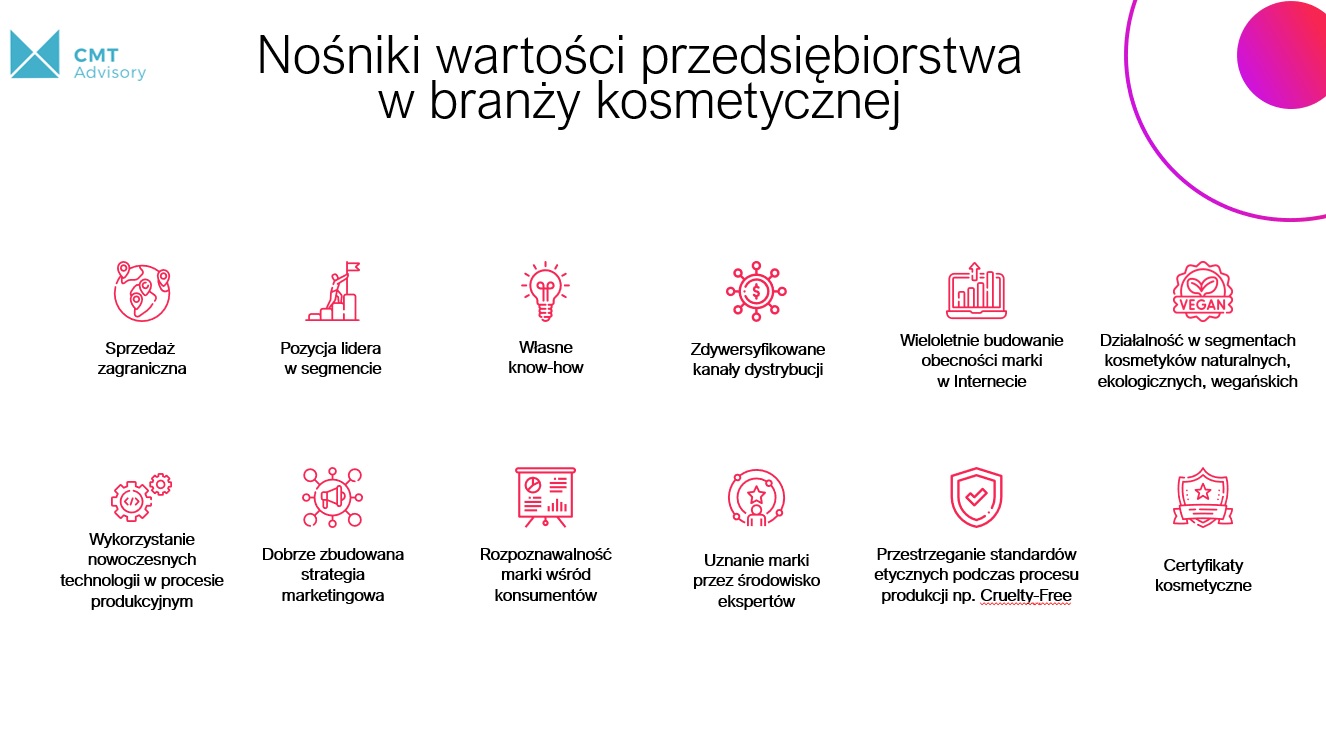

– Produkty firm kosmetycznych charakteryzują się też wysokim potencjałem sprzedażowym za granicę. Widoczne możliwości eksportowe są jednym z głównych czynników zainteresowania inwestorów spółkami z branży kosmetycznej – zwrócił uwagę dr Stradomski.

Dodał, że największą szansę na zainteresowanie wśród potencjalnych inwestorów będą miały firmy, które wprowadzają do oferty produkty podążające za trendami, takie jak np. kosmetyki naturalne, wegańskie, ekologiczne. Większą uwagę będą też przyciągać przedsiębiorstwa ze zdywersyfikowanym kanałami dystrybucji, ponieważ e-commerce przesuwa się obecnie w stronę omnichannel.

Maciej Stradomski w swojej prezentacji stanął na stanowisku, że w każdym momencie życia firmy można myśleć o pozyskaniu inwestora. Tołpa, Bielenada czy Dax Cosmetics postanowiły o rozwoju z inwestorem (branżowym lub finansowym), ale fuzja to nie tylko oferta dla dojrzałych firm. Wiele małych marek powstaje z myślą o szybkiej sprzedaży, a ich właściciele – o ile np. zbudują rozpoznawalność marki wśród konsumentów – nie mają problemów ze znalezieniem nabywców.

Maciej Stradomski w swojej prezentacji stanął na stanowisku, że w każdym momencie życia firmy można myśleć o pozyskaniu inwestora. Tołpa, Bielenada czy Dax Cosmetics postanowiły o rozwoju z inwestorem (branżowym lub finansowym), ale fuzja to nie tylko oferta dla dojrzałych firm. Wiele małych marek powstaje z myślą o szybkiej sprzedaży, a ich właściciele – o ile np. zbudują rozpoznawalność marki wśród konsumentów – nie mają problemów ze znalezieniem nabywców.

Firma z branży kosmetycznej może też stać się inwestorem. Najpierw należy jednak zrobić porządek u siebie i opracować strategię rozwoju w ramach której nabywa się inną firmę. Trzeba się jednak do tego dobrze przygotować, mając świadomość, że procesy akwizycyjne trwają 2-3 lata.

– Dlatego im wcześniej zaczniemy się zastanawiać nad alternatywą dla rozwoju organicznego tym lepiej. Sądzę, że to jedna z dróg warta rozważenia w obecnych czasach – podsumował ekspert z CMT Advisory.

10. Forum Branży Kosmetycznej odbyło się w ramach Retail Trends 2022, konferencji łączącej producentów i handel z sektora food i kosmetycznego.

Czytaj też: Inno-Gene przejmuje 20 proc. akcji w firmie Naturativ