Firma Nielsen Polska podała dziś wyniki sprzedaży na rynku FMCG, w tym w kategoriach kosmetyczno-chemicznych za 2020 r.

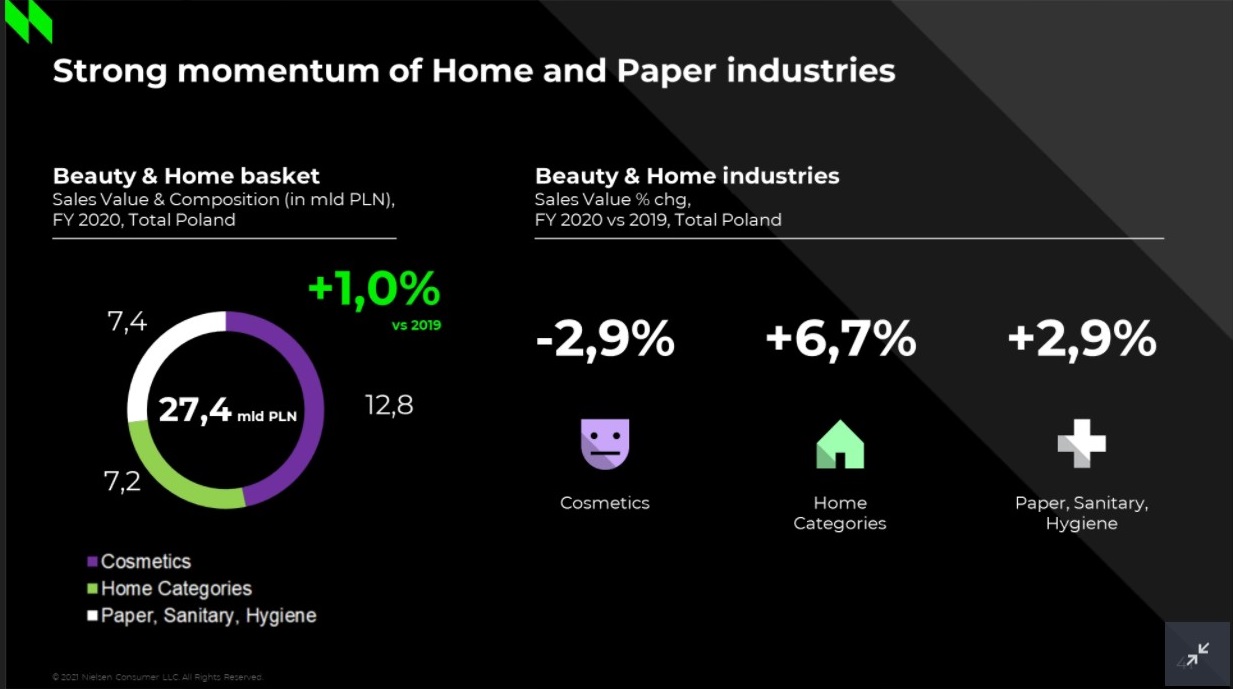

Rynek kosmetyczno-chemiczny w 2020 r. osiągnął wartość 27,4 mld zł. W porównaniu do 2019 r. był stabilny, bo w takich kategoriach należy mówić o wartościowym wzroście rzędu 1 proc.

Prawię połowę wartości rynku stanowiły kategorie kosmetyczne z wynikiem 12,8 mld zł. Natomiast wartościowa sprzedaż chemii domowej wyniosła 7,2 mld zł, i niemal tyle samo, bo 7,4 mld zł był wart rynek artykułów sanitarno-higienicznych.

– Patrząc na dynamikę sprzedaży rok 2020 był bardziej korzystny dla kategorii chemii domowej i papierowo-sanitarnej, natomiast zdecydowanie był to trudniejszy rok dla kategorii kosmetycznych – skomentował Michał Rudecki, Client Director, Beauty & Come Care, Nielsen Polska.

Sprzedaż kosmetyków rok do roku spadła o 2,7 proc. (w ostatnich latach rynek kosmetyczny rósł średnio o 4 proc. rok do roku). Natomiast sprzedaż produktów do pielęgnacji domu wzrosła wartościowo o 6,7 proc., a artykułów higienicznych o 2,9 proc.

– Pierwszy kwartał 2020 r. był bardzo dobry dla kategorii chemicznych i papierowo sanitarnych. Kategorie papierowo-sanitarne utrzymały nadwyżkę, którą wypracowały w marcu i dlatego skończyły rok na plusie. Również branża chemii domowej utrzymała tę nadwyżkę i miała regularne wzrosty w kolejnych miesiącach roku w porównaniu do 2019 r. Natomiast kategorie kosmetyczne odnotowały duży spadek sprzedaży w kwietniu 2020 r. i nie udało im się tego spadku odrobić. Było to związane z lockownem, z brakiem okazji do wychodzenia i używania niektórych kategorii kosmetyków. Grudzień był rozczarowujący dla wszystkich branż w koszyku kosmetyczno-chemicznym. Zdecydowana większość kategorii, z pojedynczymi wyjątkami, odnotowała spadki sprzedaży w porównaniu do 2019 r. – omówił rynek Michał Rudecki.

Źródło: Nielsen Consumer 2021

Wartościowo cały koszyk produktów FMCG, do których zaliczane są również produkty kosmetyczno-chemiczne, w 2020 r. wzrósł wartościowo o 4,9 proc. w stosunku do 2019 r. i był wart 198,2 mld zł.

– Biorąc pod uwagę całą sytuację pandemiczną, wynik ten jest na pewno pozytywnym sygnałem – skomentował Michał Rudecki. – Jednak 2020 był rokiem niezwykle dynamicznym. Nie mieliśmy do czynienia ze spokojnym trendem wznoszącym. Były to raczej kwartały pełne zawirowań i każdy był inny. Mocny kwartał pierwszy związany z robieniem zapasów covidowych, drugi – z ograniczoną konsumpcją wynikającą z lockdownu, kwartał trzeci, który był dla wielu branż oddechem i powrotem do normalności i kwartał czwarty z drugą falą pandemii, z kolejnymi ograniczeniami w handlu, restrykcjami oraz grudniem, który rozczarował swoimi wynikami – podsumował Michał Rudecki.