Na rozpoczynających się właśnie poświątecznych i noworocznych wyprzedażach Polacy zamierzają wydać średnio 325 złotych. Produkty cieszące się największym zainteresowaniem podczas wyprzedaży i promocji to kosmetyki, odzież i bielizna oraz sprzęty elektroniczne i AGD. Ponad połowa konsumentów (51 proc.) przyznała, że Customer Experience tj. doskonała jakość obsługi klienta jest najważniejszym kryterium wpływającym na budowanie lojalności do sprzedawcy, a tym samym chęć dokonywania kolejnych zakupów w tym samym miejscu – wynika z najnowszego raportu firmy doradczej KPMG w Polsce.

Blisko 60 proc. konsumentów, którzy wzięli udział w badaniu KPMG przyznało, że zdarza im się wstrzymywać z decyzjami zakupowymi do momentu rozpoczęcia wyprzedaży lub promocji. Z kolei 23 proc. badanych celowo wstrzymuje się z zakupami do startu promocji – jest to dla nich stały i intencjonalny sposób dokonywania zakupów. Wstrzymywanie się z realizacją zakupów jest bardziej widoczne wśród kobiet (89 proc. wskazań) i najmłodszych konsumentów z tzw. pokolenia Z (92 proc. wskazań).

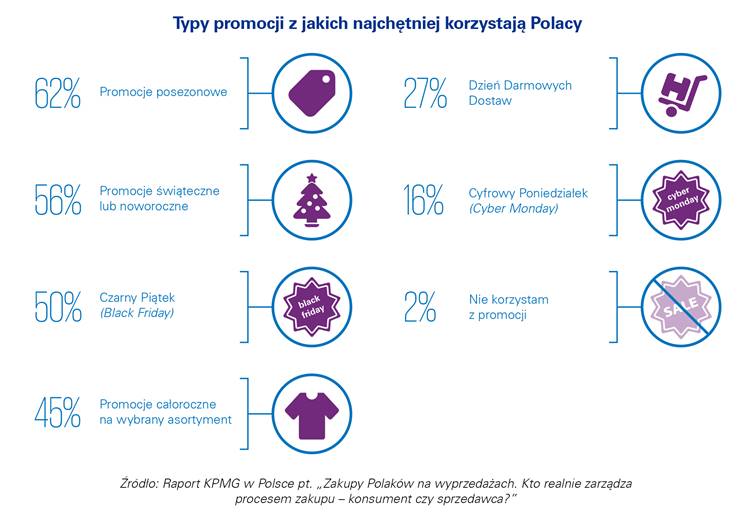

Zaledwie 2 proc. Polaków nie korzysta z promocji

Wyprzedaże i promocje na stałe wpisały się do kalendarza zakupowego Polaków. Konsumenci w Polsce najchętniej korzystają z promocji posezonowych (62 proc. wskazań), które kojarzą się z największymi obniżkami cen i najlepszymi okazjami. Dużym zainteresowaniem cieszą się również promocje świąteczne i noworoczne, z których najchętniej korzysta 56 proc. Polaków. Wzrosła popularność Czarnego Piątku (ang. Black Friday), który został wymieniony w tym roku jako jeden z najchętniej wybieranych typów promocji przez połowę ankietowanych Polaków. Najmniej popularne wśród konsumentów są akcje promocyjne w ramach Cyfrowego Poniedziałku (ang. Cyber Monday), na które wskazało 16 proc. ankietowanych, o 1 p.p. mniej niż w ubiegłorocznej edycji badania. Warto zaznaczyć, że tylko 2 proc. Polaków zadeklarowało, że nie korzysta z promocji lub wyprzedaży.

Jako społeczeństwo dobrze przyjęliśmy zjawisko promocji i jak wskazują statystyki bardzo masowo z nich korzystamy. Jeśli chodzi o najnowsze trendy dotyczące promocji Czarny Piątek czy Cyfrowy Poniedziałek, to ich pozycja bardzo się różni. Czarny Piątek jest intensywnie promowany i znalazł się w gronie trzech najpopularniejszych promocji, zaś Cyfrowy Poniedziałek nie odgrywa znaczącej roli. Elementem łączącym te dwie promocje jest fakt, że deklarowane zainteresowanie nimi praktycznie nie zmieniło się w porównaniu do 2017 r. – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

Cena niezmiennie głównym czynnikiem motywującym do zakupu w trakcie promocji

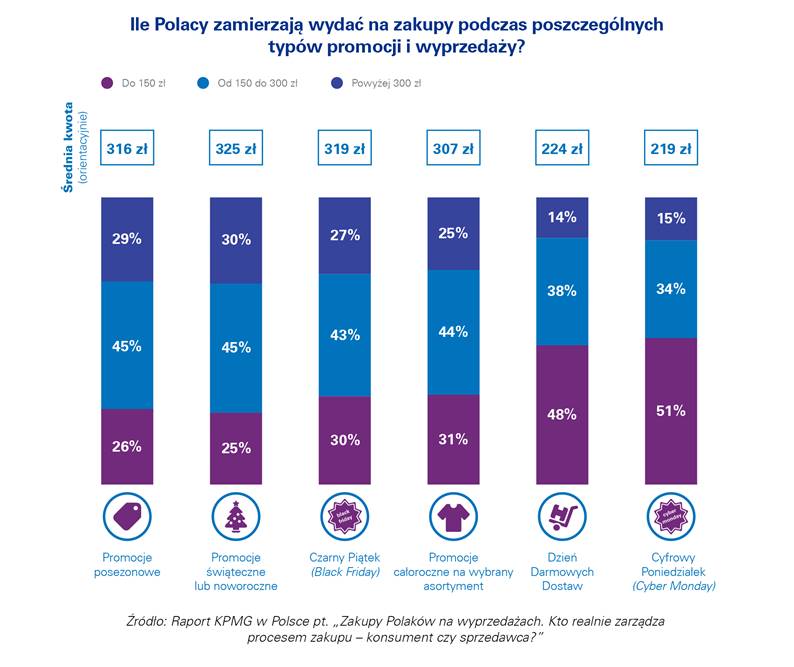

Podobnie jak w ubiegłorocznej edycji badania, najważniejszym czynnikiem wpływającym na podjęcie decyzji zakupowej jest dla 3/4 Polaków atrakcyjna cena produktu. Impulsem, emocjami czy szumem wokół wyprzedaży w czasie promocyjnych zakupów, zgodnie z deklaracjami, kieruje się zaledwie 9 proc. konsumentów. Biorąc pod uwagę deklarowane wydatki Polaków podczas poszczególnych typów promocji, najwięcej pieniędzy Polacy planują wydać podczas świątecznych lub noworocznych wyprzedaży – średnio 325 złotych. Niewiele mniej, średnio 319 złotych klienci wydali na zakupy podczas Czarnego Piątku, z kolei na promocje posezonowe zamierzają przeznaczyć średnio 316 złotych.

Cyfryzacja naszego codziennego życia jest bardzo łatwa do zaobserwowania na przykładzie zakupów, nawet realizowanych w sklepach stacjonarnych. Przed podjęciem decyzji o zakupie, blisko 60 proc. Polaków odwiedza strony internetowe sprzedawców. O dużej roli dostępu do internetu i wrażliwości cenowej podczas podejmowania decyzji zakupowej, świadczy fakt dynamicznie rosnącej, aż o 14 p.p. w stosunku do poprzedniego roku, roli tzw. porównywarek cenowych. W tym roku już 41 proc. konsumentów przed dokonaniem zakupu sprawdzało cenę produktu w dedykowanym do tego serwisie internetowym – mówi Jan Karasek.

Kosmetyki oraz odzież i bielizna najchętniej kupowanymi produktami podczas promocji

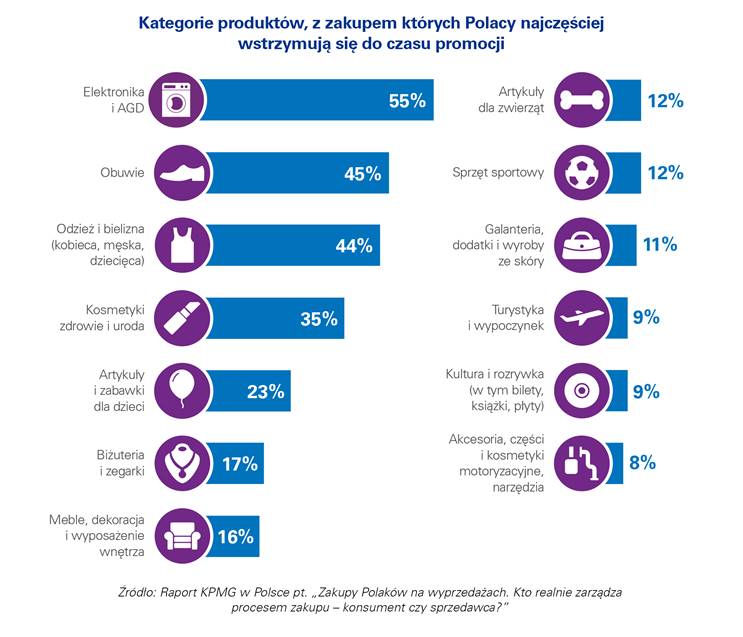

W trakcie trwających promocji i wyprzedaży Polacy najczęściej dokonują zakupu kosmetyków (58 proc. wskazań). W dalszej kolejności konsumenci chętnie wybierają odzież i bieliznę (53 proc.), a połowa Polaków podczas wyprzedaży kupuje sprzęty elektroniczne oraz AGD – ich nabywcami standardowo są częściej mężczyźni (61 proc.) niż kobiety (39 proc.). Obuwie, które w ubiegłorocznej edycji badania było najchętniej kupowanym produktem podczas promocji, w tym roku spadło na 5. miejsce – podczas wyprzedaży obuwia poszukuje 45 proc. konsumentów.

Okres wyprzedaży jest również czasem, w którym Polacy dokonują zakupów produktów z wyższej półki czy produktów typu premium, na które zazwyczaj sobie nie pozwalają. Aż 24 proc. respondentów przyznało, że często zdarza im się kupować produkt z wyższej półki podczas promocji lub wyprzedaży, a dla 26 proc. okres promocji jest jedyną okazją do zakupu takich produktów. Najczęściej w ten sposób kupowana jest elektronika i AGD, kosmetyki, obuwie, odzież oraz biżuteria i zegarki.

Doskonała obsługa (CX) buduje lojalność wobec sprzedawcy

Nieco ponad połowa badanych konsumentów (51 proc.) przyznała, że to Customer Experience, czyli doskonała obsługa klienta, jest najważniejszym czynnikiem, który wpływa na budowanie ich lojalności do danego sprzedawcy i chęć dokonania kolejnych zakupów w tym samym miejscu. 45 proc. klientów uważa, że na ich lojalność wpływa dostępność promocji dostosowanych do ich potrzeb, a dla 41 proc. istotną rolę odgrywa istnienie programu lojalnościowego.

Aspekty obsługi klienta były zawsze ważne, ale obecnie w erze cyfrowego klienta, który porównuje swoje doświadczenia i jednocześnie przenosi je pomiędzy branżami, Customer Excellence (CX) staje się więcej niż kluczowe. Liderzy rynku, konkurencję w obszarze Customer Excellence, podobnie jak klienci, uznają w perspektywie długookresowej za bardziej istotną niż programy rabatowe czy standardowe programy lojalnościowe. Nasze analizy wskazują również, że mimo składanych deklaracji w procesach decyzyjnych, takich jak zakupy czy wybór nowego pracodawcy, aspekty związane ze społeczną odpowiedzialnością biznesu Polacy uznają za mało istotne – mówi Andrzej Musiał, starszy menedżer w dziale usług doradczych w KPMG w Polsce.

51 proc. Polaków kupuje na polskich platformach zakupowych

Ponad połowa Polaków najczęściej robi zakupy online za pośrednictwem polskich platform zakupowych. Co piąty konsument (22 proc. wskazań) kupuje przez internet korzystając z polskiej porównywarki cenowej. Z popularnych zagranicznych sklepów internetowych i platform zakupowych spoza Polski korzysta zaledwie 3 proc. ankietowanych.

W okresie atrakcyjnych cenowo promocji 1/3 Polaków kierowana impulsem lub rekomendacją w sklepie decyduje się na zakup dodatkowego, wcześniej nieplanowanego produktu. Najczęściej dotyczy to kosmetyków (30 proc.) lub odzieży i bielizny (29 proc.).

Aż o 10 p.p. w stosunku do ubiegłorocznej edycji badania wzrosła liczba osób (25 proc.), które zamówiły więcej niż jedną sztukę tego samego produktu np. w celu porównania rozmiaru, następnie planując jego zwrot. Przymierzanie produktów w domu, a następnie odsyłanie tych, które nie spełniają oczekiwań jest przede wszystkim domeną najmłodszych Polaków.

Dominacja cyfrowych agregatorów handlu internetowego w Polsce, za pośrednictwem których zakupy deklaruje 73 proc. klientów handlu online jest bardzo wyraźna. Jest to czynnik wyróżniający nas na globalnym rynku, gdzie jest on średnio na poziomie 50 proc., najwyższe wskazania w Chinach i Indiach przekraczające 80 proc. Przy zakupach online obserwujemy również silny wzrostowy trend zakupów z planowaną opcją zwrotu. W ciągu ostatnich dwóch lat odsetek Polaków, którzy tego dokonują wzrósł z ok. 6 do 25 proc. – mówi Maciej Szatkowski, starszy menedżer w dziale usług doradczych w KPMG w Polsce.

Raport KPMG w Polsce pt. „Zakupy Polaków na wyprzedażach. Kto realnie zarządza procesem zakupu – konsument czy sprzedawca?” powstał na podstawie badania zrealizowanego w dniach 5-10 grudnia 2018 r. metodą ankiet internetowych CAWI wśród konsumentów cyfrowych – osób posiadających praktycznie nieprzerwany dostęp do internetu, członków panelu internetowego firmy ARC. Badanie zostało zrealizowane na próbie internautów reprezentatywnej ze względu na płeć, wiek, wielkość miejscowości i województwo zamieszkania. Respondentami były osoby pełnoletnie, które w ciągu 3 ostatnich tygodni dokonały zakupu za kwotę 150 zł lub więcej w sklepie internetowym lub stacjonarnym. Badanie zostało przeprowadzone na próbie 501 osób.

KPMG to międzynarodowa sieć firm świadczących usługi z zakresu audytu, doradztwa podatkowego i doradztwa gospodarczego. KPMG zatrudnia 189 tys. pracowników w 152 krajach. Niezależne firmy członkowskie sieci KPMG są stowarzyszone z KPMG International Cooperative (“KPMG International”), podmiotem prawa szwajcarskiego. Każda z firm KPMG jest odrębnym podmiotem prawa. W Polsce KPMG działa od 1990 roku. Obecnie zatrudnia ponad 1 800 osób w Warszawie, Krakowie, Poznaniu, Wrocławiu, Gdańsku, Katowicach i Łodzi.