Dziesiąta już edycja rankingu sieci handlowych aplikacji Listonic przyniosła spore zmiany, szczególnie w kategorii sieci i dyskontów spożywczych. Analiza objęła listy z polskiej wersji aplikacji z całego 2024 roku. Łącznie niemal 600 tysięcy list zakupów zawierało jednoznaczne wskazanie sieci handlowej, co oznacza wzrost o ponad 20 proc. względem 2023 roku.

Zwycięzcami w czterech kategoriach (sieci spożywcze i dyskonty, dyskonty niespożywcze, drogerie oraz dom i ogród) zostali: Lidl, Action, Rossmann oraz Ikea.

Lidl przed Biedronką, ale zakupy mniejsze

Do największych zmian doszło w jednocześnie największej kategorii. Lidl zanotował wzrost udziału w nazwach list zakupów o 3.02 p.p. i tym samym wrócił (po rocznej przerwie) na fotel lidera. Ubiegłoroczny zwycięzca – Biedronka – zanotowała spadek udziału w listach zakupów o 0.32 p.p. co przełożyło się na drugie miejsce w rankingu. Łącznie Lidl i Biedronka mają ponad 75 proc. udziału w swojej kategorii.

– mówi Małgorzata Olczak, head of sales w Listonic.Zdecydowana dominacja Action

Od lat w kategorii drogerii oraz artykułów do domu i ogrodu w Polsce mamy zdecydowanych liderów: Rossmann oraz Ikea. Od 2023 roku dynamicznie zmienia się jednak sektor dyskontów niespożywczych. W 2024 roku sieć Action zdecydowanie umocniła się na pierwszym miejscu, notując wzrost udziału w nazwach list zakupów o 10.32 p.p. i zgarniając ponad 60 proc. list ze swojej kategorii. Jednocześnie będące na drugim miejscu Pepco drugi rok z rzędu zanotowało spadek udziału w nazwach list zakupów (o 11.96 p.p. w 2023 roku oraz o 8.89 p.p. w 2024 roku).

Co kupujemy Biedronce, a co w Pepco i Rossmannie?

Ranking najczęściej dodawanych produktów do list zakupów w 2024 roku nie przyniósł drastycznych zmian, a poszczególne produkty notowały drobne zmiany pozycji. W sklepach spożywczych nadal najpopularniejszymi produktami było mleko, jajka i banany, ale wyraźny spadek – z 5 na 10 miejsce – zanotował ser żółty.

Jeszcze w 2023 roku wśród top 10 najpopularniejszych produktów w drogeriach znajdował się tusz do rzęs, którego w 2024 roku już jednak zabrakło.

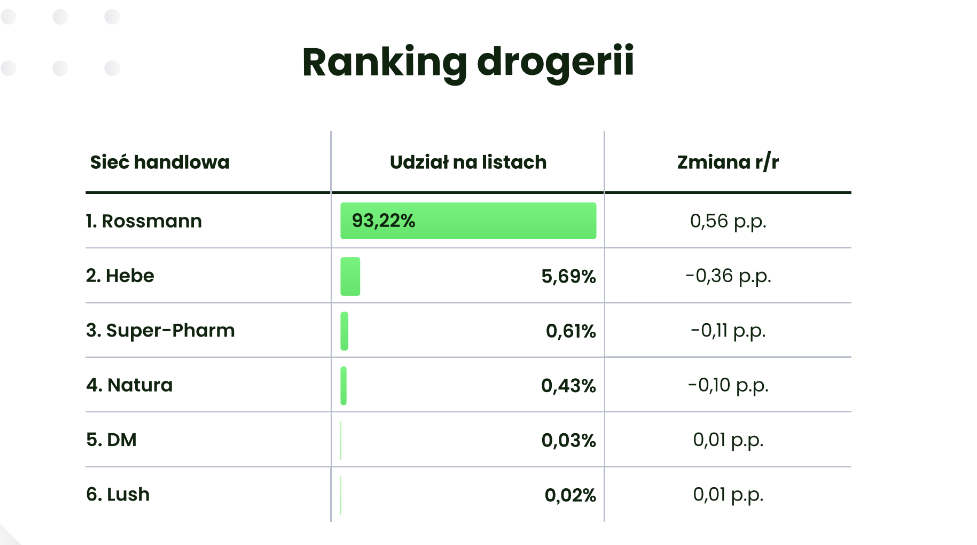

Co się zmieniło na rynku drogerii?

Rynek drogerii w Polsce przechodzi dynamiczne zmiany, a liczba sklepów stacjonarnych stopniowo spada – pomimo inwestycji największych sieci w rozwój nowych formatów. Zakupy w branży beauty coraz częściej przenoszą się do e-commerce, co odzwierciedla spadek udziału list zakupowych, dedykowanych drogeriom. Dodatkowym wyzwaniem jest szeroka oferta promocyjna i duża dostępność kosmetyków oraz chemii gospodarczej w sieciach spożywczych.

W 2024 udział list zakupowych drogerii wśród wszystkich list dedykowanych sieciom handlowym wyniósł 7,79 proc., co oznacza spadek o 0,89 p.p. względem roku poprzedniego. Jednocześnie liczba takich list wzrosła o 6,67 proc., co wskazuje na niezmienne zainteresowanie klientów produktami beauty.

Liderem kategorii pozostaje Rossmann, natomiast drugie i trzecie miejsce w rankingu, podobnie jak w poprzednich latach, zajmują Hebe i Super-Pharm.

Rossmann pozostaje niekwestionowanym liderem w swojej kategorii, osiągając udział 93,22 proc. na listach zakupowych drogerii, co oznacza wzrost o 0,56 p.p. Sieć, obecna w Polsce już od 32 lat, posiada około 1900 sklepów, co czyni ją najbardziej dostępną w kraju.

W 2024 roku Rossmann przyciągał klientów bogatą ofertą, obejmującą kosmetyki, produkty dla dzieci, akcesoria domowe i biżuterię. Liczne promocje oraz popularny program lojalnościowy dodatkowo umacniają jego pozycję na rynku, zapewniając nieustanny wzrost zainteresowania wśród konsumentów.

Czytaj też: Aplikację Rossmanna pobrało już 10 mln Polaków

Drugie miejsce w kategorii drogerii należy do Hebe. Sieć, należąca do Jeronimo Martins, od 14 lat obecna jest na polskim rynku drogeryjnym. Niezmiennie od lat zajmuje drugie miejsce w rankingu popularności sieci handlowych Listonic.

Mimo spadku udziału list zakupowych o 0,36 p.p. do 5,69 proc., sieć dynamicznie się rozwija. W 2024 roku Hebe otworzyło ok. 30 nowych placówek, osiągając łączną liczbę 370 sklepów w Polsce.

Sieć intensywnie inwestuje w sprzedaż online, oferując klientom wygodne i szybkie zakupy. Promocje, takie jak “drugi produkt 80 proc. taniej”, skutecznie przyciągają nowych konsumentów i zwiększają lojalność obecnych klientów, co wzmacnia jej pozycję na rynku drogerii.

Czytaj też: Hebe wśród najbardziej prospołecznych sieci handlowych

Super-Pharm, obecny w Polsce od 24 lat, zajmuje trzecią pozycję w rankingu drogerii, z udziałem list zakupowych na poziomie 0,61 proc., co oznacza niewielki spadek o 0,11 p.p. Sieć prowadzi ok. 80 placówek, które łączą funkcje drogerii i apteki, oferując szeroką gamę produktów kosmetycznych, farmaceutycznych oraz akcesoriów.

W 2024 roku Super-Pharm zainwestował w nowy format Skin & Beauty by Super-Pharm, w którym klienci mogą znaleźć kosmetyki, perfumy oraz skorzystać z profesjonalnych usług beauty, takich jak badanie skóry czy fryzjerstwo. To innowacyjne podejście ma na celu odpowiedź na zmieniające się potrzeby konsumentów oraz wzmocnienie pozycji sieci w obliczu rosnącej konkurencji na rynku – podkreślają eksperci Listonic.

Czytaj też: PMR: Cyfryzacja zmienia polski rynek sprzedaży OTC i suplementów [RAPORT]