Polski rynek dóbr luksusowych napędzany jest przez rosnącą liczbę zamożnych Polaków. Liczba potencjalnych nabywców dóbr luksusowych stale rośnie, a ich wynagrodzenia sukcesywnie się zwiększają. W 2023 roku liczba osób o rocznych dochodach powyżej 120 tys. zł wzrosła o 34 proc. rok do roku, osiągając 2,5 mln osób. Łączne zarobki tej grupy wyniosły 714 mld zł (wzrost o 29 proc. rok do roku) – wynika z analizy ekspertów KPMG, którzy przygotowali raport o polskim rynku dóbr luksusowych już po raz piętnasty.

– Rozwój rynku dóbr luksusowych w Polsce, który analizujemy uważnie od 2010 roku, to historia dynamicznych przemian, na które wpływ miały zarówno zmiany gospodarcze, jak i ewolucja gustów konsumentów. Za kamienie milowe uznawać można otwarcie pierwszego ekskluzywnego domu handlowego w 2011 roku, luksusowego hotelu w zrewitalizowanym budynku Hotelu Europejskiego w Warszawie w 2018 roku, jak również wzrost znaczenia e-commerce, zwłaszcza od czasu wybuchu pandemii Covid-19 – komentuje Tomasz Wiśniewski, partner w dziale deal advisory, szef zespołu wycen w Europie Środkowo-Wschodniej, KPMG w Polsce.

Quiet luxury, czyli luksus lubi spokój

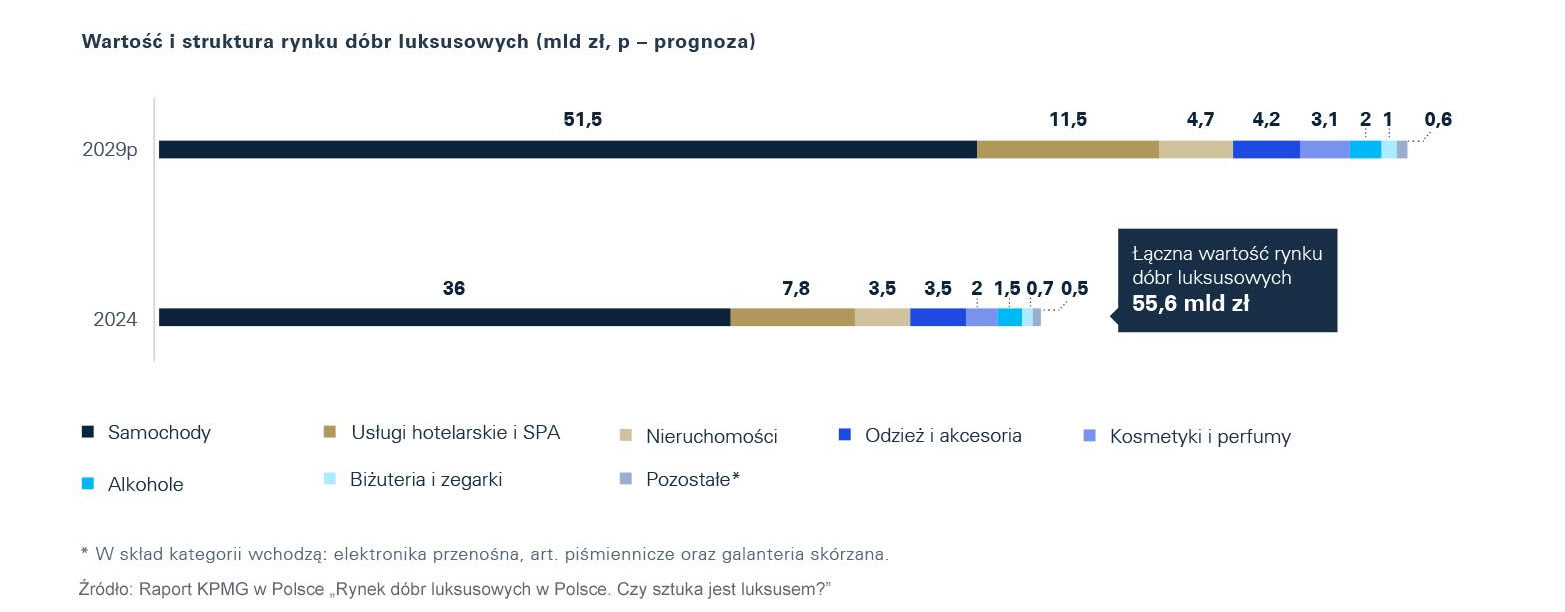

Rynek luksusowej odzieży i akcesoriów w Polsce osiągnął w 2024 roku wartość 3,5 mld zł (+2,8 proc. r/r). Dynamika rozwoju tej części rynku dóbr luksusowych wyraźnie zwolniła. Segment akcesoriów i okularów charakteryzował się najwyższą dynamiką wzrostu w tym segmencie (4 proc. r/r), co może wynikać z popularności trendów takich jak „quiet luxury” i „old money” - czyli stawianie na produkty pozbawione wyraźnych logotypów marek, z materiałów świetnej jakości, ponadczasowy design.

Drugi powód to popularność mody vintage – wyszukiwanie na rynku tzw. perełek, czyli unikalnych sztuk odzieży, dodatków czy torebek dobrej jakości, klasycznych, często od uznanych projektantów. Konsumenci nie chcą standardowych ofert – wolą być traktowani indywidualnie, w specjalny sposób. To istotny, zauważalny element polskiego krajobrazu produktów luksusowych.

Rosnące znaczenie w segmencie odzieży i akcesoriów zyskują butiki monobrandowe oraz pop-up stores, oferujące limitowane, unikalne kolekcje.

– W porównaniu do rynków Europy Zachodniej, charakteryzujących się dojrzałością i wielopokoleniową tradycją, Polska pracowicie nadrabia zaległości, przyciągając zarówno międzynarodowe marki, jak i dając przestrzeń do tworzenia się rodzimych producentów dóbr premium. Kluczowe trendy, takie jak personalizacja, świadomość ekologiczna czy rosnąca popularność dóbr luksusowych z drugiego obiegu, są zgodne z tym co obserwujemy na rynku europejskim, co świadczy o rosnącej pozycji Polski na globalnym rynku dóbr luksusowych – wyjaśnia Tomasz Wiśniewski.

Perfumy królują wśród kosmetyków

Kategoria luksusowych kosmetyków i perfum osiągnęła w 2024 roku rekordową wartość 2 mld zł (wzrost o 5,8 proc. r/r). Największy udział w rynku miały perfumy, odpowiadające za 50,6 proc. całkowitej sprzedaży. Jak wyjaśnili eksperci, za perfumy luksusowe uznano w badaniu te, których cena za 50 ml wyniosła powyżej 600 zł.

Luksus dla Polaków to coraz częściej nie tylko otaczanie się przedmiotami, ale stawianie na przeżycia, podróże, wrażenia. Nie dziwi zatem wzrost w kategorii usług hotelarskich i SPA, którego wartość w 2024 roku osiągnęła 7,8 mld zł. Oznacza to wzrost o 16,7 proc. r/r. Wzrost ten wspierany jest przez turystykę przyjazdową. W 2024 roku liczba hoteli pięciogwiazdkowych wzrosła o 4,3 proc. r/r.

Klienci coraz częściej poszukują tu unikalnych doświadczeń, takich jak tematyczne wnętrza czy lokalne inspiracje w designie i hotelowej kuchni. W latach 2012-2024 liczba hoteli pięciogwiazdkowych w Polsce wzrosła dwukrotnie – z 49 do 98. Najwięcej takich obiektów znajduje się w Krakowie oraz w Warszawie.

– Rosnąca siła nabywcza i coraz większa świadomość konsumencka Polaków leżą u źródeł wzmożonego zainteresowania produktami i usługami luksusowymi, które stały się symbolem prestiżu oraz aspiracji, odzwierciedlając szersze przemiany gospodarcze i społeczne w Polsce – mówi Andrzej Marczak, partner, szef działu doradztwa podatkowego w Europie Środkowo-Wschodniej, szef zespołu ds. PIT w KPMG w Polsce.

Luksus w erze cyfrowej – e-commerce i nowe technologie zmieniają rynek

W ciągu ostatnich 15 lat zmieniały się kanały dystrybucji dóbr luksusowych. Rozwój e-commerce umożliwił polskim klientom łatwiejszy dostęp do światowych marek, a jednocześnie przyciągnął nabywców zagranicznych do krajowych producentów.

Współczesny luksus stał się bardziej zróżnicowany i świadomy – rosnące zainteresowanie modą zrównoważoną, ekologicznymi produktami oraz inwestycjami w nieruchomości premium, zarówno w Polsce, jak i w popularnych lokalizacjach zagranicznych, odzwierciedla zmieniające się wartości konsumentów dóbr luksusowych.

– Większość danych wskazuje, że w 2024 roku przełamany zostanie stereotyp – kondycja rynku dóbr luksusowych nie pozostanie w pełni odporna na globalne wstrząsy gospodarcze. Wyraźnie widać, że druga połowa tego roku przyniesie bolesne rozczarowanie wielu markom luksusowym. Notowane spółki z tego sektora zaliczyły kilkunastoprocentowe straty, podczas gdy indeks szerokiego rynku urósł o niemal 10 proc. Sukces marek luksusowych zależeć będzie od sposobu zarządzania w warunkach wysokiej zmienności ekonomicznej i w konfrontacji z kluczowymi trendami rynkowymi. Jednym z najważniejszych jest rosnące znaczenie ekskluzywnych, spersonalizowanych doświadczeń. Dynamiczny rozwój digitalizacji zmienia sposób funkcjonowania sektora luksusowego. Prognozy wskazują, że do 2025 roku aż 25 proc. transakcji w tej branży będzie odbywać się online, co wymaga od firm znaczących inwestycji w e-commerce i technologie tj. blockchain czy genAI – podsumowuje Tomasz Wiśniewski.

KPMG jest globalną organizacją niezależnych firm świadczących usługi profesjonalne z zakresu audytu, doradztwa podatkowego i doradztwa gospodarczego. KPMG działa w 143 krajach i zatrudnia ponad 273 000 pracowników w firmach członkowskich na całym świecie.