Rynek kosmetyczny opiera się kryzysowi i rozwija w tempie, które zachwyca działające na nim firmy. Choć wydaje się nasycony do granic możliwości, ciągle przyjmuje nowe marki i produkty. Pomimo wzrostu cen konsumenci ciągle kupują kosmetyki, być może rekompensując sobie w ten sposób oszczędności na innych wydatkach. W każdym razie najwięksi retailerzy żadnego załamania wynikającego z inflacji, rosnących kosztów życia i deklarowanej przez konsumentów konieczności oszczędzania, w swoich wynikach sprzedażowych nie widzą.

Kosmetyki są także jedną z najszybciej rozwijających się kategorii w internecie. Wiele sklepów internetowych, które nie są typowo kosmetycznymi, włącza je do swojej oferty. Allegro uznaje kategorię Uroda za jedną z najbardziej dynamicznych w swoim biznesie pod kątem obrotów, liczby transakcji oraz nowych kupujących.

Czytaj więcej: Dagmara Gołek, Allegro: Uroda to jedna z najbardziej rozwojowych kategorii na platformie

Chrapkę na kategorię Uroda ma nowy marketplace wszystko.pl. który uznał ją za strategiczną w swoim biznesie. O udziały w rynku walczą największe sieci drogeryjne i perfumeryjne równolegle rozwijające kanał sprzedaży online, e-drogerie i e-perfumerie w tzw. pure e-commerce, apteki, które otworzyły swoje internetowe drogerie, producenci prowadzący własne e-sklepy.

Czytaj więcej: Remigiusz Chrzanowski, DrEcom: To jest czas walki o pozycję lidera e-commerce w kategorii Zdrowie i Uroda

Największe sieci drogeryjne mające sklepy stacjonarne skupiają się na omnichannelowej strategii, która w przypadku kosmetycznego biznesu sprawdza się najlepiej i inwestują w technologie, które mają pomóc im przenieść doświadczenia zakupowe ze sklepów stacjonarnych do świata online (a czasem odwrotnie). Póki co, jak wynika z badań PMR, w 2022 r. 83 proc. Polaków częściej wybrało kupując kosmetyki sklepy stacjonarne niż e-sklepy.

SEO i User Experience - jak radzą sobie z nimi e-drogerie?

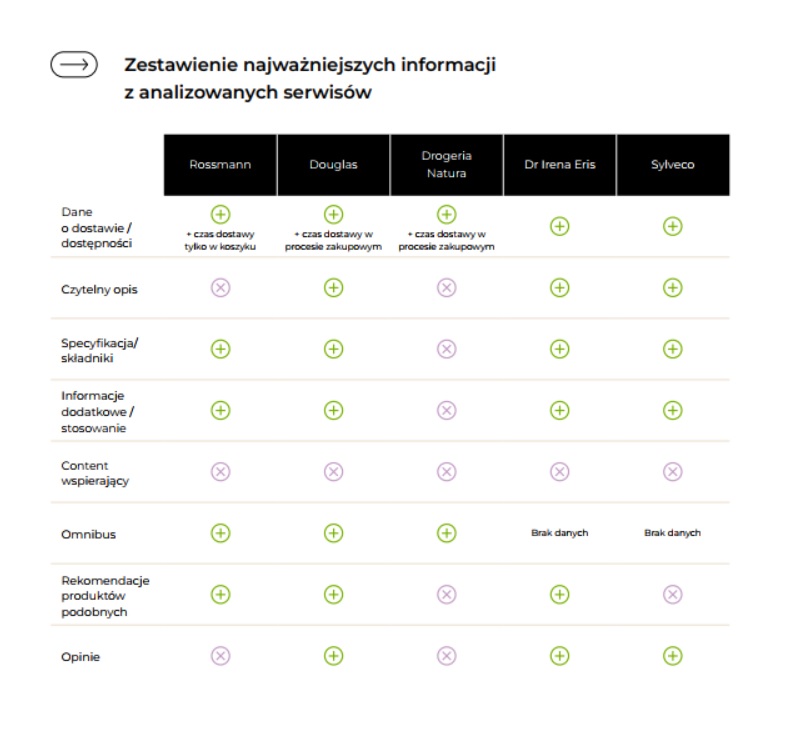

Ci którzy myślą poważnie o e-commerce muszą trzymać stale rękę na pulsie i analizować swoją obecność w internetowej przestrzeni na wszystkich płaszczyznach. Firma Semcore przyjrzała się kilku e-sklepom drogerii i producentów kosmetyków, a swoje wnioski dotyczące SEO, User Experience zebrała w bardzo interesującym raporcie z praktycznymi wskazówkami.

Czytaj także: Semcore: nawet Rossmann i Douglas popełniają błędy w SEO i UX

Eksperci z Semcore podpowiadają w nim, jakie trendy w e-drogeriach mają znaczenie w procesie zakupowym i pokazują, jak na nie odpowiadają e-sklepy, które analizowali. A podstawa w ułatwianiu konsumentom zakupów to właściwie zaprojektowany e-sklep, logiczny podział na kategorie i podkategorie, sprawna wyszukiwarka, prowadzenie klienta „za rękę” tak, aby mógł wybrać najbardziej odpowiedni dla siebie produkt.

Dobrze skonfigurowane filtry

Możliwość szybkiego i łatwego wyszukania produktów dają dobrze skonfigurowane filtry – zarówno w kategoriach produktów, jak i na karcie produktu. Jest to szczególnie ważne przy zakupach mobilnych. Z analizy autorów raportu wynika, że dość dobrze radzi sobie z nimi Douglas, zarówno gdy wyszukujemy produkty w aplikacji, jak i na desktopie. Gorzej idzie Rossmannowi, który ma zupełnie inny układ filtrów w aplikacji a inny na desktopie.

Filtry powinny znajdować się w górnej części ekranu, by były intuicyjne. Rossmann stosuje tę zasadę tylko w aplikacji. A np. Drogerie Natura umieściły je po prawej lewej stronie na desktopie i w centralnym punkcie w aplikacji – są jednak bardzo ubogie. W niektórych kategoriach filtry odnoszą się jedynie do parametru ceny, co nie jest wystarczające ani komfortowe.

Kategorie – architektura strony

Na proces zakupowy silnie wpływają odpowiednio przygotowane kategorie. Wybór ułatwia tzw. mega menu, a dobrą praktyką jest tworzenie kategorii z podziałem na subkategorie, w których można zawęzić wybór do bardziej sprecyzowanych produktów – np. kosmetyki do cery trądzikowej.

Jest to bardzo dobre rozwiązanie, jeśli chcemy zadbać o synergię UX z SEO w e-drogerii. Dzięki niemu zyskujemy bowiem kolejne miejsca, w których można umieścić najczęściej wyszukiwane frazy kluczowe w Google – podpowiadają autorzy raportu.

W obszarze architektury strony bardzo ważnym elementem jest też dobrze działająca wyszukiwarka. Szczególnie wykorzystanie opcji elastic search, która uwzględnia synonimy, błędy oraz rekomendacje staje się standardem w sklepach internetowych. Dobrze jest także pamiętać o wyszukiwaniu głosowym – dodają.

Spośród analizowanych e-sklepów tylko Rossmann ma sprawnie działającą wyszukiwarkę głosową.

Pozostałe e-drogerie (Douglas, Drogeria Natura) mają wyszukiwarkę z rozbudowanym modułem synonimów i podpowiedzi. Nie mają głosowego wyszukiwania.

W drogerii Rossmann w wersji desktopowej, jeśli szukamy produktów za pomocą wyszukiwarki, nie ma dostępu do rozbudowanych filtrów. – Tutaj szczególnie zwracamy na to uwagę, ponieważ jest to jedna z opcji personalizacji i rekomendacji produktowych, które są zwykle poszukiwane przez użytkowników – zaznaczają autorzy raportu.

Personalizacja

Doświadczenie, jakie zapewnia firma jest tak samo ważne, jak jej produkt i usługi – mówi 88 proc. konsumentów. 73 proc. oczekuje od producentów zrozumienia ich wyjątkowych potrzeb i oczekiwań. 62 proc. oczekuje od firm przewidywania ich potrzeb. 62 proc. twierdzi, że czuje emocjonalną wieź z markami, od których kupuje najczęściej, 56 proc. oczekuje, że oferty będą zawsze spersonalizowane. To dane z 2022 r. zebrane przez Salesforce, które pokazują, jak ważnym trendem w branży beauty jest personalizacja oraz że oczekiwania konsumentów w tym zakresie nasilają się.

Na co zwracają uwagę autorzy analizy?

Szczególnie w e-drogeriach personalizowane rekomendacje produktów powinny dobrze podnosić konwersje, ponieważ pomaga to klientom znaleźć odpowiednie dla nich kosmetyki. Warto pamiętać, że wśród użytkowników internetu rośnie potrzeba, aby możliwie uprościć proces poszukiwania produktu. Istotne jest projektowanie subkategorii, które umożliwiają dopasowanie produktów do bardzo indywidualnych potrzeb (np. problemów z cerą), a tymczasem filtrowanie po konkretnych wariantach produktów nie zawsze jest dostępne w e-drogeriach.

W kartach produktów, które mają główny wpływ na proces decyzyjny użytkowników, bardzo istotnym elementem jest odpowiednie opisanie i przedstawienie parametrów produktów.

Czego brakuje drogeriom wziętym pod lupę przez Semcore?

W drogerii Rossmann w koszyku zakupowym brakuje cross-ofert, możliwości otrzymania próbek, itd. Zdecydowanie lepiej działa to w aplikacji mobilnej, gdzie znajduje się system rekomendacji produktowych w koszyku. Proces składa się z 3 kroków i zaczyna się od wyboru sposobu dostawy.

Wszystkie e-drogerie oferują podobne formy dostaw, różnią się one natomiast cenami. Dostawa do Paczkomatu z Rossmanna kosztuje 9,99 zł, Douglas oraz Drogeria Natura tę opcję oferują za 10,99 zł.

Proces zakupowy w Douglasie użytkownik kończy w 4 krokach. Sklep ma system rekomendacji produktów, a użytkownik na etapie końcowym wie, ile zajmie dostawa. Istnieje także możliwość wyboru próbek kosmetyków. Zanim jednak klient dojdzie do tych opcji, musi uzupełnić dane. Sporym minusem jest to, że nie zaciągają się one na kolejnych etapach, dlatego np. numer telefonu trzeba wpisać ponownie podczas wyboru metody dostawy. Nie jest to przyjazne, podobnie jak informacje o dacie urodzenia, płci, etc. Wydłużają one proces i są kompletnie niepotrzebne w procesie zakupowym.

Dla porównania w e-sklepie marki Sylveco do koszyka dodawane są próbki produktów, nie ma jednak cross--ofert. Koszt dostawy do Paczkomatu wynosi 9 zł i jest najtańszy z analizowanych e-drogerii. Proces zakupowy został zamknięty na jednej stronie.

Jakie znaczenie ma content – blogi, videoblogi, które inspirują do zakupów i co e-drogerie muszą poprawić w swoich internetowych osłonach – w kolejnym artykule.