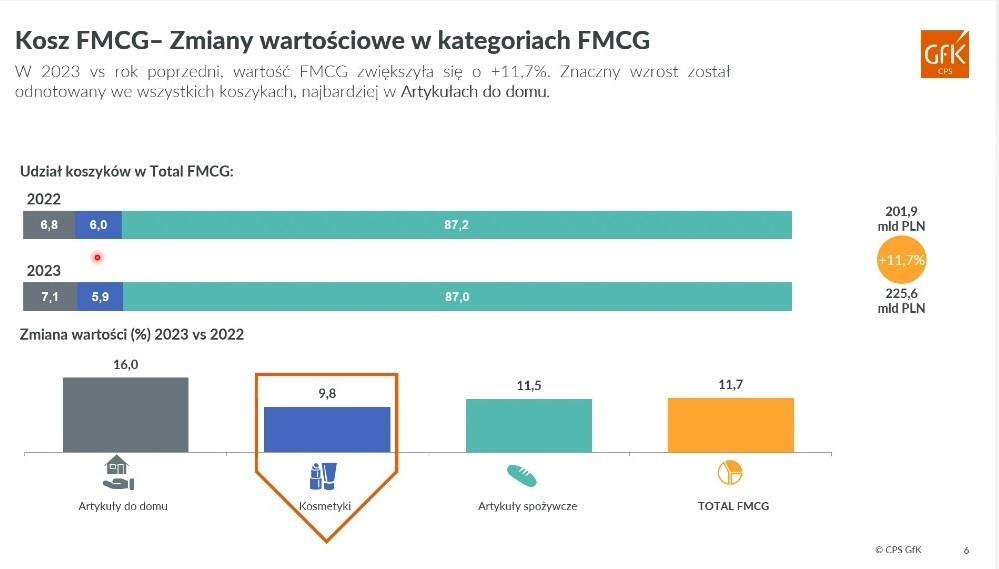

Według danych GfK Consumer Panel Services, w 2023 r. rynek produktów FMCG był wart 225,6 mld zł i wartościowo wzrósł o 11,7 proc. w porównaniu do 2022 r. Częścią tego rynku w koszykach GfK są kategorie kosmetyków (5,9 proc. udział w 2023 r.) i artykułów do domu (7,1 proc.). Wydatki na artykuły spożywcze stanowiły aż 89 proc. całego koszyka FMCG.

Największy wzrost wartościowy zanotowały w 2023 r. artykuły do domu rosnąc o 16 proc.

W przypadku kosmetyków wzrost wartościowy sięgnął 10 proc. Największe udziały wartościowe w koszyku kosmetycznym miały produkty do higieny osobistej, takie jak mydła, szampony, dezodoranty; produkty do pielęgnacja skóry, czyli głównie kremy do twarzy, rąk, ciała oraz produkty do oczyszczania twarzy, a także kosmetyki do makijażu, Łącznie stanowią one 75 proc. całego rynku kosmetycznego.

99 proc. gospodarstw domowych w Polsce w 2023 r. kupiło przynajmniej jeden produkt z kategorii pielęgnacji osobistej, a średni wydatek na gospodarstwo wyniósł 409 zł.

Na produkty do higieny jamy ustnej Polacy wydali średniorocznie 169 zł.

Na trzecim miejscu pod względem częstości kupowania i liczby nabywców była pielęgnacja skóry ze średnim wydatkiem 227 zł na gospodarstwo rocznie.

Kremy do twarzy w 2023 r kupiło 56,1 proc. gospodarstw domowych przynajmniej raz. To niemal tyle samo, co w roku 2022 (55,5 proc.). Najbardziej popularne są kremy przeciwzmarszczkowe (penetracja na poziomie 34,4 proc. w 2023 r.), następnie kremy nawilżające (31,2 proc.), kremy odżywcze (29,1 proc.) oraz inne (pod oczy, na dekolt, szyję i kosmetyki przeciwtrądzikowe – 23,6 proc.). Istotne jest sprzedaż wszystkich kosmetyków z tej kategorii w 2023 r. wzrosła nie tylko wartościowo, ale również ilościowo. Sprzedało się ich więcej w sztukach – w 2023 r. było to aż 49 447 000 opakowań kremów.

– Wzrost wartości nie dziwi, ze względu na dużą inflację w roku 2023 większość kategorii odnotowała wzrost wartościowy, co nie zawsze szło w parze z wolumenem, ale w tej kategorii akurat tak – stwierdza Agnieszka Gorecka z GfK CPS.

W przypadku segmentów kremów nawilżających najważniejszym miejscem sprzedaży były w 2023 r. drogerie i był to kanał rosnący, zarówno jeśli chodzi wolumen, jak i wartość sprzedaży tych kosmetyków. Również kanałem rosnącym dla kremów nawilżających były hipermarkety. Natomiast co ciekawe, dyskonty i e-commerce odnotowały w 2023 r. spadek liczby nabywców, spadła sprzedaż ilościowa ale wydatki w nich wzrosły.

Popyt był duży również w przypadku kosmetyków do oczyszczania twarzy – prawie połowa Polaków sięgnęła w 2023 r. po jakiś produkt z tej półki. – Kategoria ta nie tylko przyciągnęła nowych nabywców, widzimy tu wzrost do 49,8 proc., ale wzrosła także pod względem ilościowym oraz wydatków na kosmetyki z tego koszyka – stwierdza Magdalena Pac-Pomarnacka z GfK. Wartościowo sprzedaż wzrosła w segmencie wód i płynów, żeli oraz mleczek do oczyszczania twarzy.

GfK przeanalizowało głębiej segment płynów do oczyszczania twarzy – wód micelarnych, płynów do demakijażu oraz toników. Dane pochodzące z gospodarstw domowych pokazują, że to te produkty były kupowane przez największą liczbę konsumentów, zarazem kupili mniej produktów, ale wydali na nie więcej.

W przypadku tych produktów kosmetycznych, inaczej niż w przypadku kremów, w drogeriach kupowało je mniej osób niż w 2022 r., zarazem jednak nabywcy kupili w drogeriach więcej produktów do mycia twarzy i wydali na nie więcej.

– Wolumenowo sprzedaż była mniejsza także w dyskontach i hipermarketach, co przyczyniło się do negatywnego trendu na terenie całej Polski. Natomiast wszystkie kanały sprzedaży zanotowały większą sprzedaż wartościową – mówi Magdalena Pac-Pomarnacka.

Dane pochodzą z Panelu Gospodarstw Domowych GfK, do którego dane zbierane są z 8 tys. gospodarstw domowych reprezentatywnych dla 13,5 mln gospodarstw domowych w Polsce. Próba jest reprezentatywna pod względem: regionu kraju, wielkości miejscowości, wielkości gospodarstwa domowego, wieku głowy gosp. domowego (osoby, która wnosi do gospodarstwa największy dochód).

Dane na temat całego rynku FMCG, gospodarstwa raportują codziennie skanując je przez aplikację. Dotyczą one zakupów z całego koszyka FMCG produktów pakowanych i na wagę. Nie są brane pod uwagę zakupy instytucjonalne.