Polski rynek kosmetyczny od lat rośnie i nie poddaje się kryzysom. Z najnowszego raportu „Kosmetyczna Polska. Raport o stanie branży kosmetycznej”, który na zlecenie i pod nadzorem merytorycznym Polskiego Związku Przemysłu Kosmetycznego wykonała fundacja WiseEuropa – Warszawski Instytut Studiów Ekonomicznych i Europejskich, wynika, że w 2023 r. rynek był wart 25,4 mld zł.

W okresie 2004-2023 rósł średnio o 5,2 proc. rocznie, a dynamika wzrostu w ostatnich latach była imponująca (odbicie po pandemii). Prognozy są raczej optymistyczne. Według Euromonitor International, w 2028 r. wartość rynku ma sięgnąć 29,4 mld zł, choć dynamika będzie słabła.

Taki obraz rynku ma wpływ na postrzeganie branży jako wyjątkowo atrakcyjnej dla prowadzenia biznesu. Rosnący popyt na kosmetyki, niski próg wejścia w rynek, dostępne zaplecze produkcyjne i badawcze, powodują, że w sektorze kosmetycznym przybywa konkurentów.

Ile firm kosmetycznych działa w Polsce?

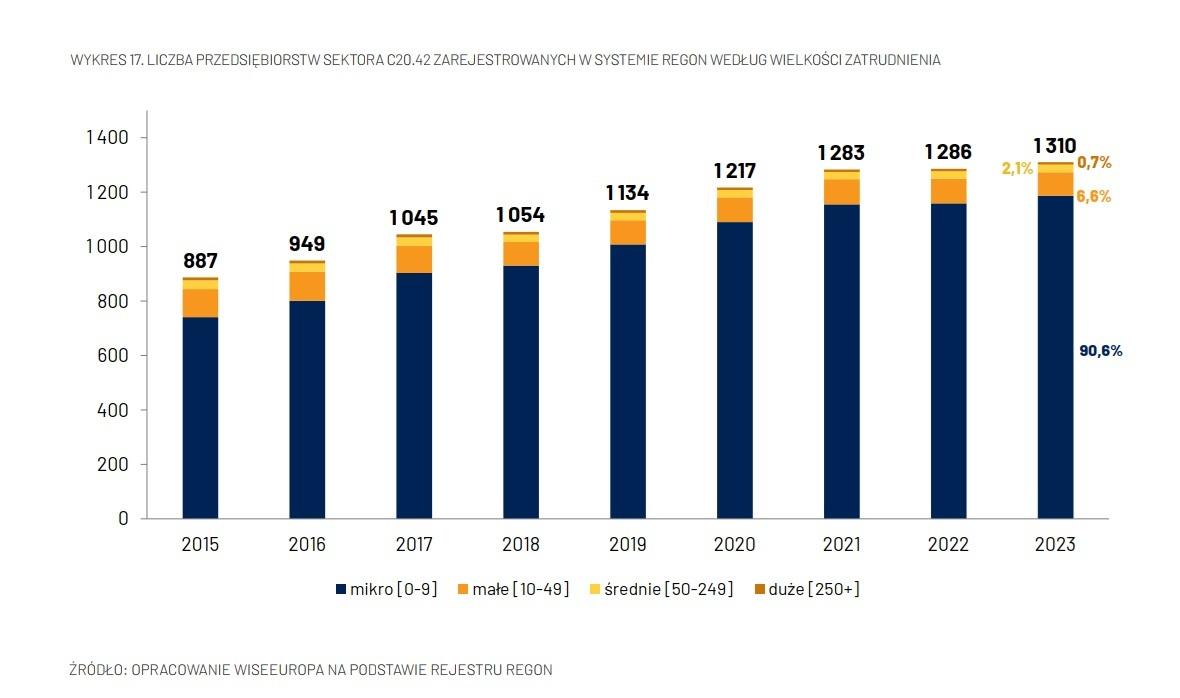

W Polsce jest zarejestrowanych 1310 firm z sektora produkcji kosmetyków. Istotne jest jednak, że aż 94 proc. to mikroporzedsiębiorstwa zatrudniające do 9 osób. Wiele z nich to firmy, które mają własne brandy ale nie produkcję. Tę zlecają na zewnątrz do przedsiębiorstw specjalizujących się w produkcji kontraktowej lub realizujących takie usługi dodatkowo, mając także własne rozpoznawalne marki.

W latach 2015–2023 liczba zarejestrowanych podmiotów wzrosła z 887 do 1310 (dane na podstawie rejestru REGON, PKD 20.42.Z – Produkcja wyrobów kosmetycznych i toaletowych). W tym okresie na rynku pojawiły się 423 nowe podmioty – to wynik netto, ponieważ przybyło 446 mikrofirm, natomiast w tym czasie ubyło 17 małych (10–49 pracowników), 4 średnie (50–249 pracowników) oraz 2 duże (zatrudniające powyżej 250 osób).

W 2021 r. w Polsce działało 569 zakładów wytwarzających i konfekcjonujących produkty kosmetyczne, w 2022 r. były 623 takie przedsiębiorstwa, a od roku 2013 liczba takich przedsiębiorstw zwiększyła się ponad 2,5-krotnie (dane Głównego Inspektoratu Sanitarnego).

Jak komentują autorzy raportu „Kosmetyczna Polska. Raport o stanie branży kosmetycznej”: Dynamiczny wzrost liczby przedsiębiorstw w sektorze (o 48 proc. w ciągu ośmiu lat) świadczy o atrakcyjności branży kosmetycznej dla przedsiębiorców oraz dobrych perspektywach rynkowych.

Zatrudnienie w przemyśle kosmetycznym

Polska zajmuje czwarte miejsce w UE pod względem liczby zatrudnionych w sektorze produkcji kosmetyków, odpowiadając za zatrudnienie 10,4 proc. pracowników w unijnym przemyśle.

W miarę rozwoju rynku coraz więcej firm wchodzi do gry, konkurując o uwagę konsumentów. To z kolei stymuluje podaż, dalszy rozwój i innowacje sprzyjające wzrostowi wartości branży. Wraz ze wzrostem liczby firm idzie w parze zatrudnienie bezpośrednie w sektorze kosmetycznym, które również systematycznie rośnie (z 14,4 tys. w 2013 roku do 19,8 tys. w 2021 roku) – czytamy w raporcie.

W sektorze kosmetycznym zatrudnionych jest około 20 tys. pracowników, a cała branża (producenci, dystrybutorzy, sieci sprzedaży) jest miejscem pracy dla ponad 65 tys. pracowników. Szacuje się, że wpływ działalności przemysłu kosmetycznego na zatrudnienie w pozostałych sektorach wynosi 140–160 tys. zatrudnionych, z których 4,5 tys. to wpływ pośredni (branże w łańcuchu wartości – handel hurtowy i detaliczny w sklepach specjalistycznych), a 95–120 tys. to wpływ indukowany (zatrudnienie wynikające z działalności bezpośredniej oraz pośredniej). Biorąc pod uwagę zatrudnionych bezpośrednio w sektorze produkcji kosmetyków (19,8 tys.), branża ma istotny wpływ na 65,3 tys. miejsc pracy w łańcuchu wartości oraz łącznie 140-160 tys. miejsc pracy w gospodarce.

Czytaj także: WiseEuropa i Kosmetyczni [RAPORT]: Polskie firmy kosmetyczne są ponadprzeciętnie rentowne i odporne na kryzysy

Przyrost siły roboczej bezpośrednio w sektorze był jednak mniejszy (o ok. 20 proc.) niż liczby firm (niecałe 50 proc.), co świadczy o coraz większej polaryzacji zatrudnienia (mniejsza liczba zatrudnionych na jedno przedsiębiorstwo). Powodem tego jest duży wzrost mikroprzedsiębiorstw (0–9 pracujących) i to wyłącznie one odpowiadają za wzrost liczby firm działających w branży.

Czytaj także: Światowy rynek kosmetyków. O ile wzrośnie i co go napędza?