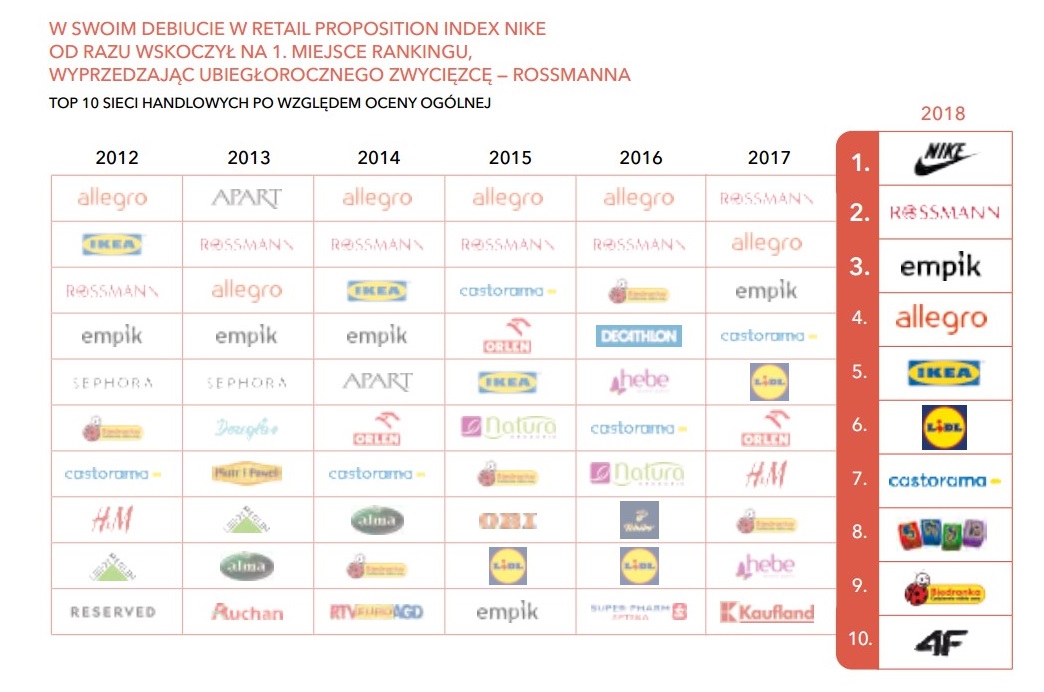

Firma doradcza sprawdziła, jak ponad 4 tys. konsumentów oceniło 55 wiodących sieci detalicznych działających w Polsce. Zwycięzcą rankingu została sieć sklepów Nike, a na podium uplasowały się jeszcze Rossmann i Empik. Rossmann jest jedyną siecią drogeryjną, która zakwalifikowała się do czołowej 10. Top sieci handlowych pod względem oceny ogólnej. Znalazło się tu jeszcze miejsce dla dwóch sieci spożywczych: Lidla (szóste miejsce) i Biedronki (dziewiąta pozycja).

Źródło: OC&C Retail Proposition Index 2018

Jeśli spojrzymy na ranking sieci wiodących w kluczowych branżach, w drogeryjnej znów na pierwszym miejscu plasuje się Rossmann. Na drugim miejscu znalazła się sieć drogerii Hebe, a na trzecim perfumerie Sephora.

Źródło: OC&C Retail Proposition Index 2018

Źródło: OC&C Retail Proposition Index 2018

Od samego rankingu ciekawsze wydają się spostrzeżenia OC&C na temat rewolucji polskiego rynku handlowego, w tym potrzeb klienta, a także prognozy firmy na temat tego, co będzie decydowało o sukcesie na rynku w kolejnych latach.

Podstawowym wnioskiem jest to, że konsumenci coraz mocniej poszukują więzi emocjonalnej z miejscami, w których robią zakupy. - Wraz ze wzrostem dochodów polscy konsumenci przekroczyli pułap, w którym aktywują się ich potrzeby wyższego rzędu. Tym samym odchodzą nieco od czysto racjonalnych wyborów i coraz bardziej poszukują marek handlowych, z których wartościami mogą się utożsamić i które poprzez te wartości oraz szeroką obecność budują rodzaj emocjonalnej więzi z klientami, opartej na zaufaniu - czytamy w końcowym raporcie z badania.

Autorzy zwracają także uwagę na pogłębiającą się przez lata polaryzację regionalną dochodów w Polsce, która sprawiła, że diametralnie różne są oczekiwania konsumentów z różnych części kraju. Odmienna w różnych regionach hierarchia ważności kryteriów funkcjonalnych, jak i istotność czynników emocjonalnych, sprawiają, że mamy w Polsce do czynienia z "handlem kilku prędkości".

- Na znacznym przyspieszeniu tempa wzrostu dochodów w ostatnich latach najbardziej skorzystały biedniejsze regiony, co gwałtownie rozbudziło ich aspiracje i spowodowało, że to właśnie tam czynniki emocjonalne szczególnie doszły do głosu. Dogłębne zrozumienie specyficznych potrzeb klientów w zasięgu geograficznym danej sieci staje się tym samym kluczowe dla budowania odpowiedniej pozycji - podpowiadają eksperci OC&C.

Wyzwaniem dla retailerów stała się priorytetyzacja inwestycji w taki sposób, aby zapewnić z nich jak największy zwrot. - Wyjątkowo silnej funkcjonalnie sieci nie pomoże prawdopodobnie znacząco kolejna optymalizacja asortymentu, ale inwestycja w odpowiednią komunikację marki. Z kolei silnie emocjonalnie postrzegany retailer nie odniesie znacznej korzyści z dalszego budowania rozpoznawalności, jednak może bardzo zyskać na polepszeniu obsługi czy jakości produktów - czytamy w raporcie.

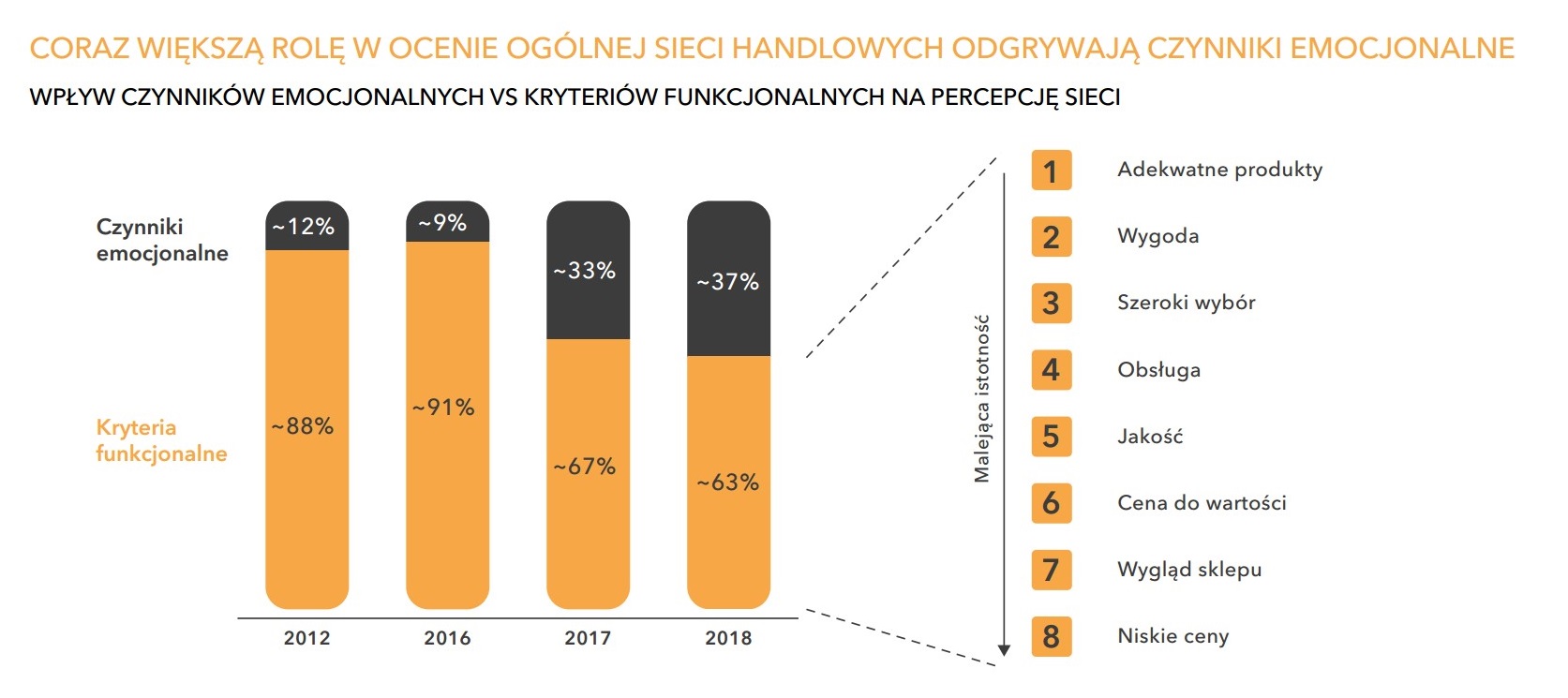

Czynniki emocjonalne stają się coraz ważniejsze dla klientów. Jeszcze w 2012 r. tylko w 12 proc. decydowały one o postrzeganiu danej sieci handlowej; w 2017 r. już w 33 proc., a w roku bieżącym aż w 37 proc. - Tak znaczna zmiana jest przede wszystkim symptomem ogromnej poprawy sytuacji materialnej grup o najniższych dochodach. Ci konsumenci, pomimo nadal relatywnie niskich dochodów, przekroczyli pułap, na którym zostały aktywowane ich motywacje wyższego rzędu. Mogą oni odejść od stuprocentowego pragmatyzmu i racjonalności zakupów - czytamy.

Źródło: OC&C Retail Proposition Index 2018

Nie tylko czynniki emocjonalne odgrywają większą rolę niż dawniej, ale zmieniają się też kluczowe kryteria funkcjonalne wpływające na postrzeganie sieci. Jeszcze w 2012 r. były to kolejno: stosunek ceny do wartości, szeroki wybór i jakość. Obecnie czołowe trzy miejsca zestawienia zajmują: posiadanie adekwatnych produktów, wygoda i szeroki wybór. Co istotne, kryterium "niskich cen" spadło na ostatnie, ósme miejsce - nawet poniżej wyglądu sklepu!

Źródło: OC&C Retail Proposition Index 2018

Źródło: OC&C Retail Proposition Index 2018

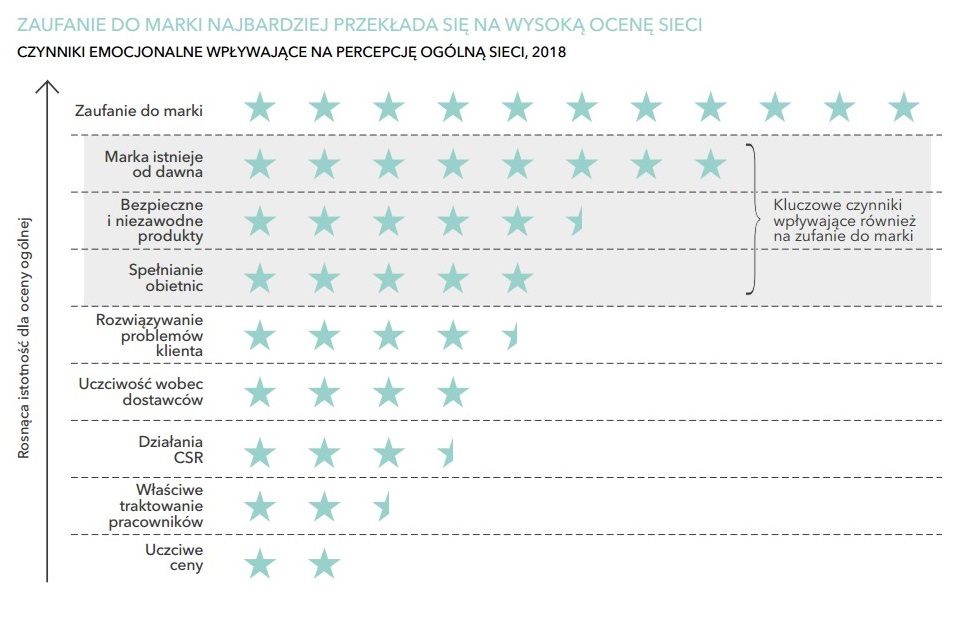

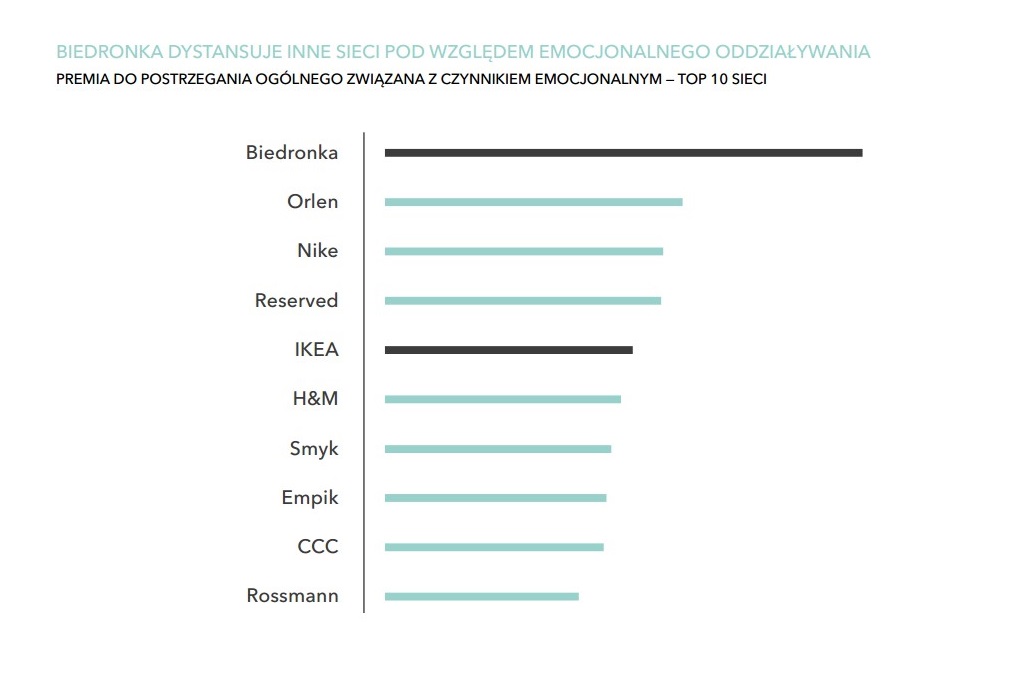

Najbardziej na emocjonalny aspekt kontaktu konsumentów z markami sieci handlowych oddziałuje zaufanie oraz czynniki takie jak "heritage", czyli silna obecność marki w świadomości. Pod względem emocjonalnego oddziaływania na klientów, Biedronka dystansuje całą swoją konkurencję spożywczą i niespożywczą. Drugie miejsce pod tym względem zajął Orlen, a trzecie Nike. Oprócz Biedronki, w czołowej 10. znalazł się Rossmann, jako jedyna sieć drogeryjna, ale tym razem na ostatnim miejscu.

Źródło: OC&C Retail Proposition Index 2018

Eksperci OC&C są zdania, że Biedronka wywołuje emocje dzięki przekazowi opartemu na polskości, lokalności i rodzinie, wzmocnionemu poprzez posiadanie najszerszej sieci sklepów w Polsce. Dla porównania, Lidl, który ma podobne lub większe nakłady na komunikację (z raportów IMM wynika, że większe), skupia się w przekazie na podkreślaniu jakości oferty produktowej.

W raporcie czytamy też, że wzmożona aktywność najbardziej znanych marek handlowych sprawia, że coraz trudniej jest im odróżnić się od konkurencji pod względem postrzegania przez konsumentów. Obrazuje to fakt, że aby dostać się do czołówki rankingu OC&C, sieci muszą obecnie trzykrotnie silniej wiązać konsumenta z marką niż sześć lat temu.

- Ze względu na polaryzację regionalno-dochodową, żadnej polskiej marce detalicznej nie udało się jak na razie zbudować wyraźnej więzi emocjonalnej ze wszystkimi konsumentami. Dlatego też tak istotne jest dla retailerów dogłębne zrozumienie priorytetów klientów w ich obecnym zasięgu geograficznym, a także refleksja nad tym, na ile ich propozycja może trafić w gusta konsumentów w potencjalnych nowych lokalizacjach - zauważają przedstawiciele OC&C w raporcie.

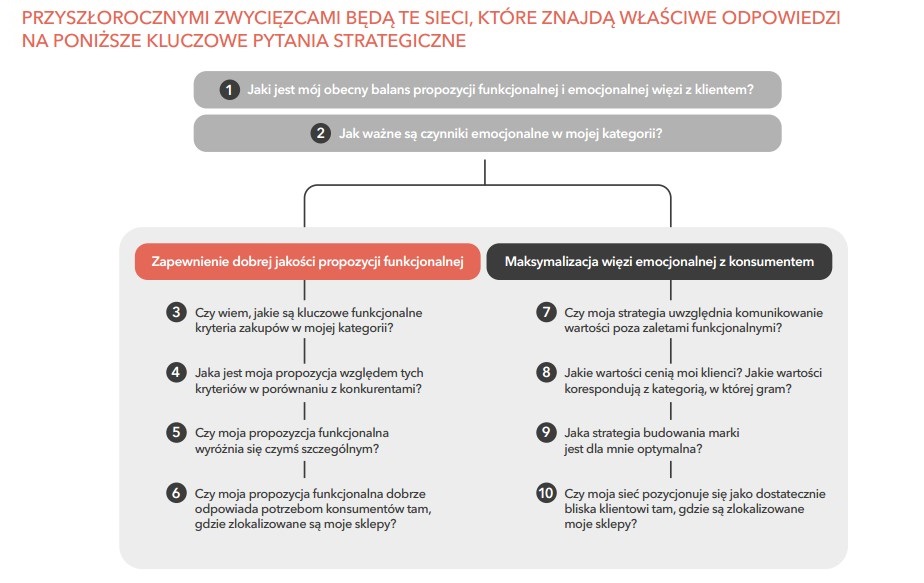

Zdaniem ekspertów, istnieje zbiór kombinacji jakości propozycji emocjonalnej i funkcjonalnej, który daje sieciom handlowym możliwość wejścia do elity najlepiej postrzeganych sieci. Prowadzić do tego mają trzy różne drogi. Detaliści silni funkcjonalnie powinni inwestować głównie w propozycję emocjonalną. Ci silni emocjonalnie - w propozycję funkcjonalną. Natomiast sieci handlowe, które są jednakowo silne lub słabe w obu wymiarach, powinny inwestować w zrównoważoną propozycję. W grupie najlepszych z najlepszych, którzy są w czołówce zarówno funkcjonalnej, jak i emocjonalnej, autorzy raportu wymieniają sieci sklepów Nike, Rossmann oraz Empik.

Zmiany w oczekiwaniach polskich konsumentów stawiają szereg wyzwań przed detalistami, przy czym najbardziej podstawowym z nich jest zrozumienie, jak pozycjonują się obecnie pod względem balansu emocjonalnego i funkcjonalnego postrzegania, co z kolei przekłada się wprost na priorytety we wzmacnianiu określonych elementów propozycji. - Będzie to wprost wymagało przekierowania uwagi i inwestycji na aktywności, które dotychczas mogły być zaniedbywane, a także wyważenia celów krótkoterminowych, związanych z pozostaniem konkurencyjnym pod względem cen, asortymentu czy obsługi, oraz długoterminowych, takich jak konsekwentne i spójne budowanie marki oraz szerokiej obecności - czytamy w raporcie. Jego autorzy podpowiadają także, jaką lekcję mają do odrobienia sieci handlowe. Oto ona: