Rok 2025 na polskim rynku handlowym przyniósł kolejną falę strategicznych przetasowań. Choć walka cenowa i ekspansja sieci pozostały istotnymi elementami konkurencji, coraz większą rolę zaczęły odgrywać wygoda zakupów oraz doświadczenie konsumenta – w nowych warunkach gospodarczych i przy zmieniających się oczekiwaniach klientów. Od czasów pandemii rywalizacja wśród sieci FMCG koncentrowała się głównie wokół cen – wskazuje w swojej analizie rynku Listonic.

– W jedenastej edycji Rankingu Popularności Sieci Handlowych aplikacji Listonic sprawdziliśmy, jak te zawirowania na rynku wpłynęły na realne wybory konsumentów. Przeanalizowaliśmy popularność sieci spożywczych, drogerii, sklepów niespożywczych oraz tych z asortymentem dla domu i ogrodu. Już teraz możemy zdradzić, że doszło do kilku istotnych zmian – również w kategoriach, które przez lata pozostawały niemal niezmienne – wyjaśnia Magdalena Garus, PR manager Listonic.

Sieci spożywcze: Dino bez konkurencji i dubajskie produkty

Pod względem ekspansji bezkonkurencyjnym liderem okazało się Dino, które w 2025 roku otworzyło ponad 340 nowych sklepów, przekraczając próg 3 tys. placówek w skali kraju. To jedyna sieć, która realnie może stanąć do rywalizacji z Biedronką. Ta również nie zwolniła tempa, otwierając w ubiegłym roku ponad 180 nowych sklepów, a łączna liczba placówek zbliża się do 4 tys.

– Rok 2025 nie minął tylko pod znakiem walki o najniższą cenę. Jesteśmy już przyzwyczajeni do dużych, często jednodniowych promocji i za pewnik bierzemy to, że w sklepie “upolujemy” rabaty. Miniony rok pokazał nam coś innego: dynamiczne otwieranie nowych sklepów i poszukiwanie nowości, niekoniecznie najtańszych. W 2025 roku powstało kilka sklepów Lidl w mniejszych miejscowościach, Biedronka zbliżyła się do granicy 4 tys. sklepów, a kierunek rozwoju na duże miasta obrało Dino, co zresztą nie obyło się bez szerokiego echa. Oprócz wyścigu na nowe placówki, na początku 2025 roku sklepy stawały na głowie, by jak najszybciej wprowadzić dubajskie produkty do oferty. Co ciekawe, część z nich zostało z nami do dzisiaj i weszło do stałej oferty. Druga połowa roku to natomiast wysyp produktów z matchą, które pojawiły się na półkach także w 2026 roku – komentuje Magdalena Garus.

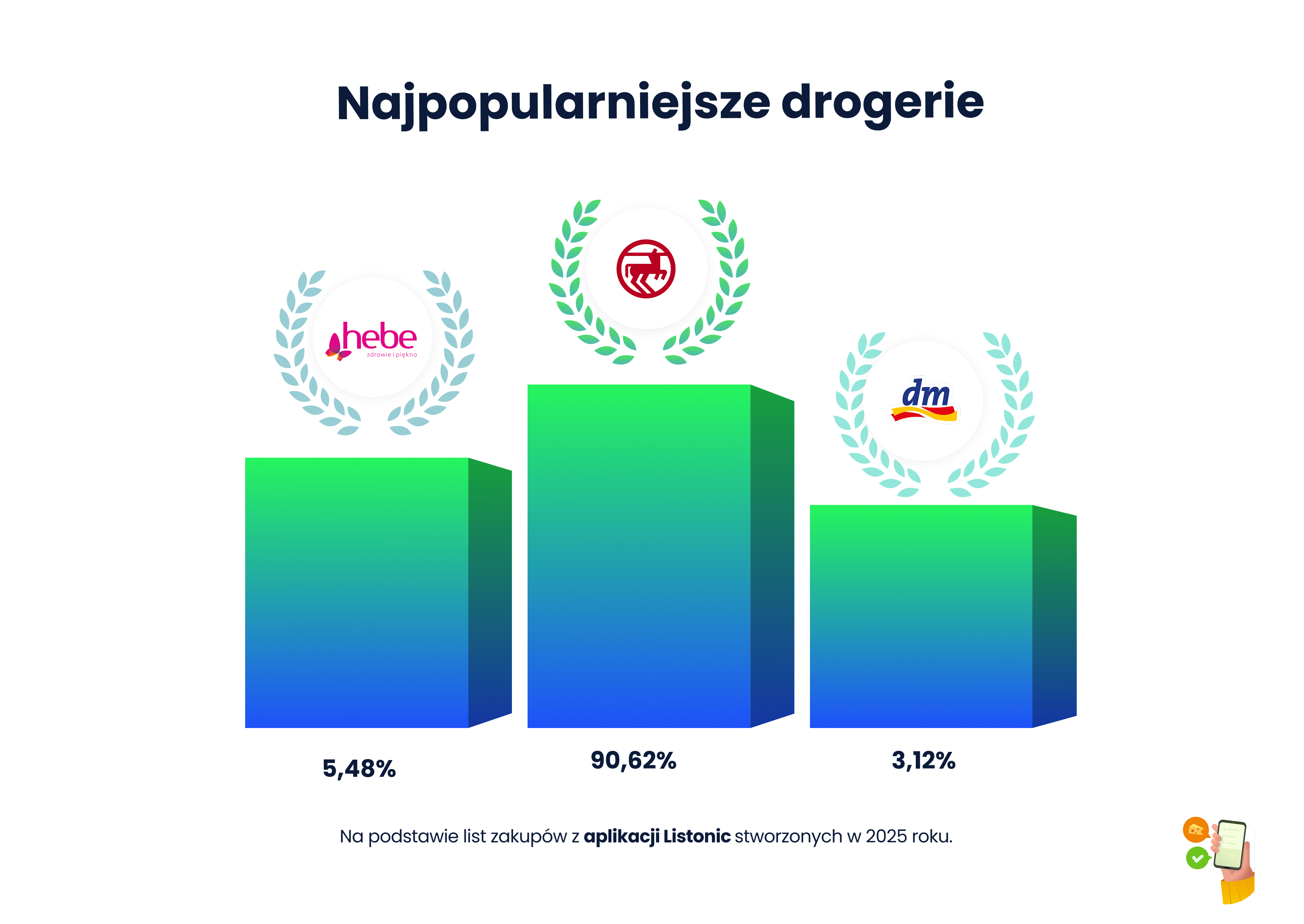

Drogerie z przetasowaniami na szczycie: znaczący awans DM, Super-Pharm spada z podium

W 2025 roku drogerie odpowiadały za 8,25 proc. wszystkich list zakupowych zawierających nazwy sieci handlowych, co oznacza wzrost udziału o 0,46 p.p. rok do roku. Jednocześnie liczba takich list zmniejszyła się z 46,1 tys. do 43,4 tys., czyli o 5,86 proc., co wskazuje na spadek wolumenu przy jednoczesnym umocnieniu znaczenia tej kategorii w strukturze list sieciowych.

W układzie czołówki doszło do wyraźnych zmian. Pozycję lidera utrzymał Rossmann, a drugie miejsce ponownie przypadło sieci Hebe. Trzecie miejsce zajęło DM, które awansowało z piątej pozycji, wypychając poza podium Super-Pharm i przesuwając jeszcze niżej Naturę.

Jedna lista w tej kategorii była zwykle używana około czterech razy, przy czym wskaźnik reużywalności liderującego Rossmanna wyniósł 3,93, a wdzierającego się na podium DM - 4.09. Listy zakupów do drogerii są jedynymi z najrzadziej współdzielonymi w aplikacji. Liderem pod tym kątem jest drogeria DM, której około 11 proc. list jest tworzonych przez minimum dwie osoby. W przypadku drogerii Rossmann oraz Hebe wskaźnik ten wynosi odpowiednio 8,5 proc. oraz 3,2 proc.

Rossmann: daleko przed resztą stawki

Rossmann utrzymał pozycję lidera w kategorii drogerii, pozostając zdecydowanie najczęściej wskazywaną siecią na listach zakupowych. W 2025 roku jego udział na listach zakupów wyniósł 90,62 proc., co w obliczu rosnącej konkurencji, w szczególności ze strony sieci DM, oznacza jednak spadek o 2,60 p.p. w porównaniu z rokiem poprzednim.

W 2025 roku sieć wyremontowała ponad 200 placówek i otworzyła 160 nowych punktów. Choć liczy już ponad 2000 drogerii w całej Polsce, co czyni ją najbardziej dostępną siecią w kraju, wciąż aktywnie poszukuje nowych lokalizacji. W 2025 roku Rossmann przyciągał klientów bogatą ofertą obejmującą kosmetyki, produkty dla dzieci, akcesoria domowe i biżuterię.

Sieć mocno postawiła na rozwój swojej aplikacji mobilnej, współpracę z influencerami oraz limitowane dropy produktów.

Hebe: stabilny numer 2

Drugą pozycję w rankingu drogerii ponownie zajęła sieć Hebe, należąca do grupy Jeronimo Martins, utrzymując stabilne miejsce w czołówce zestawienia. Jej udział w listach zakupowych wyniósł 5,48 proc., co oznacza spadek o 0,21 p.p. w porównaniu z rokiem poprzednim.

Hebe dynamicznie rozwija również sprzedaż online oraz (podobnie jak Biedronka) bazuje na dużych promocjach, często przy zakupie wielu sztuk.

DM: dynamiczny awans

Trzecie miejsce w rankingu drogerii zajęła sieć DM, która w porównaniu z rokiem ubiegłym awansowała o dwie pozycje. Udział DM w listach zakupowych wyniósł 3,12 proc., co oznacza wzrost o 3,1 p.p. i jeden z najbardziej dynamicznych wyników nie tylko w kategorii drogerii, ale również w całym zestawieniu list zawierających nazwy sieci handlowych.

Tak wyraźny wzrost popularności DM przełożył się na zmianę układu podium, spychając Super-Pharm na czwarte miejsce. Wynik ten potwierdza rosnącą rolę sieci DM na polskim rynku oraz jej coraz silniejszą pozycję wśród najczęściej wybieranych marek zakupowych. W 2025 roku sieć DM liczyła ponad 70 placówek, z czego około 15 stanowiły nowe placówki.