Polski konsument, pomimo rysujących się na horyzoncie obaw, od kilku lat znajduje się w fazie radości z kupowania, co oznacza, że coraz chętniej robimy zakupy i czerpiemy z tego przyjemność. Sprzyja temu rosnąca zamożność Polaków, systematyczna modernizacja i powiększanie się sieci nowoczesnych sklepów oraz liczne innowacje cyfrowe ułatwiające zakupy. Całość tych zjawisk ma bezpośredni wpływ na zwiększającą się rolę doświadczeń zakupowych ponad tradycyjne kryteria decyzyjne, takie jak niskie ceny.

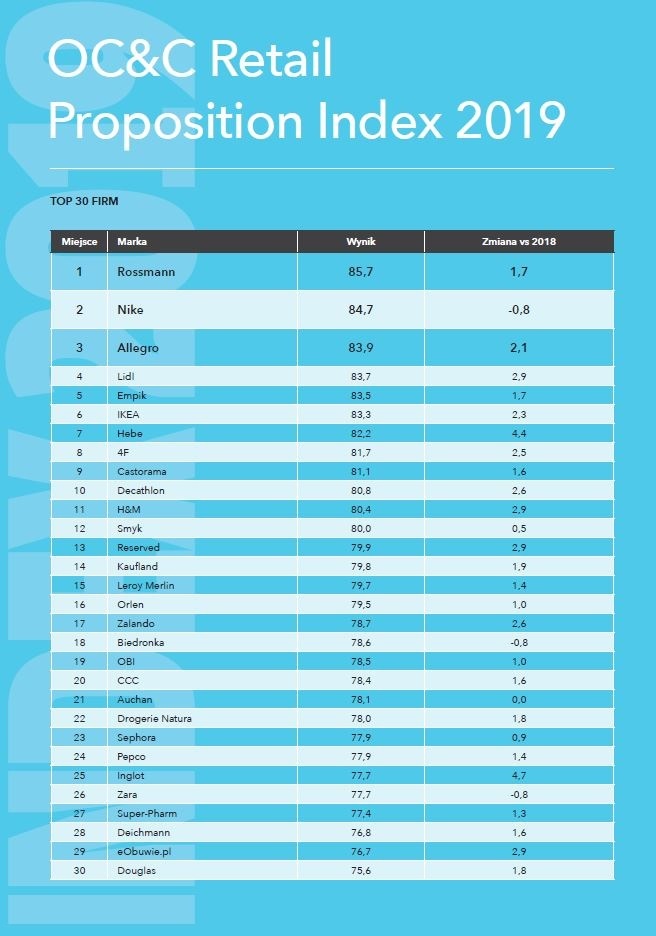

Globalna firma doradcza OC&C Strategy Consultants, światowy lider doradztwa dla branży retail i consumer, opracowała kolejną edycję rankingu najlepiej ocenianych sieci handlowych w Polsce. Analiza wyników rankingu, który wygrała sieć Rossmann, wskazuje, że trzeba zwrócić uwagę detalistów na trzy istotne tendencje.

Trend nr 1: Ważniejsza jest dla nas skuteczność zakupów niż szybkość, z jaką możemy za nie zapłacić. Łatwość znajdowania produktów, których szukamy oraz wysoka jakość wsparcia w trakcie sprzedaży jest odpowiedzią na pytanie, czego coraz bardziej oczekuje klient na wczesnym etapie ścieżki zakupowej. Ponieważ kryteria zakupowe robią się coraz bardziej złożone, a klient coraz bardziej jest świadom swoich potrzeb, ułatwienie mu znalezienia produktów (np. przy pomocy aplikacji mobilnej) spełniających jego wymagania stało się kluczowym wyróżnikiem oferty na wczesnym etapie relacji.

Potrzeba convenience jest dalej niezmiernie istotna, jednak sama jej definicja uległa poszerzeniu, z dotychczasowej mówiącej o bliskości, wygodzie i odpowiedniej ofercie produktowej o dodatkowy element efektywności zakupowej.

Od detalisty, konsument oczekuje wysokiej funkcjonalności, to znaczy wskazania, czy i gdzie znajdzie produkt, którego szuka. Polacy czerpią radość również z samego procesu przeglądania aktualnej oferty detalistów, który jest też interesującą częścią ich podróży. Nie dziwi więc spadek znaczenia szybkości dokonywania płatności. Konsumenci nie mają nic przeciwko, aby spędzić dodatkowe kilka chwil na dokonanie płatność w np. automatycznej kasie.

Trend nr 2: Konsumenci zgadzają się na ciągły dialog z marką, ale w zamian oczekują kompleksowej obsługi posprzedażowej. Tegoroczne badanie pokazało, że wyraźnie wzrosło znaczenie obsługi posprzedażowej. Zmiana ta jest konsekwencją rozwinięcia się dwóch istotnych trendów na rynku handlu detalicznego. Pierwszym z nich jest masowe rozpowszechnienie się zakupów online, gdzie gracze e-commerce budują zaufanie konsumentów poprzez łatwe i szybkie zwroty zamówionych produktów. Doświadczenia płynące z zakupów online wpływają również na ich oczekiwania względem zakupów offline. Drugim z nich jest wprowadzenie licznych rozwiązań cyfrowych i wzmożenie zachęcania klientów do pozostania w stałym kontakcie z marką poprzez aplikacje mobilne czy strony na portalach społecznościowych. Wielu klientów przyjęło nowe możliwości wchodząc w rozbudowaną relację z marką, oczekując jednak nie monologu, a dialogu. Dialogu polegającego na reagowaniu na zgłaszane problemy i ewentualne niedogodności po dokonaniu zakupu. Konsumenci stają się gotowi na słuchanie komunikatów marki jedynie, kiedy czują, że ich problemy są wysłuchiwane.

Trend nr 3: Konsumenci nie szukają już inspiracji u detalistów a tradycyjne sposoby, za pomocą których marki dostarczały rekomendacje nie trafiają już do odbiorców. Współczesny klient nie chce słuchać sugestii i podpowiedzi marek, co powinien kupić. Trend ten jest szczególnie widoczny wśród nowych generacji, które większość pomysłów na ubrania czy sympatię do marki czerpią z relacji ze swoimi rówieśnikami bądź od obserwowanych influencerów. Jest to też spójne ze spadającą istotnością pierwszego z etapów ścieżki zakupowej klienta, jaką jest dostarczanie inspiracji - spadek o 3 pp względem wyniku z roku 2017.

Detaliści na polskim rynku muszą mieć świadomość, że dla klienta sam tani produkt dziś już nie wystarczy. Klienci oczekują wygody w dokonywaniu zakupów, przyjaznych technologii dających rzeczowe informacje, chociażby o dostępności, doradcy w miejsce kasjera, obsługi pozakupowej, i wiele innych. W retailu nie chodzi już o zakup produktu, a oferowanie kompleksowej obsługi klienta od pomocy w podjęciu decyzji o zakupie, po dokonanie zakupy i opiekę posprzedażową. Retail to już nie produkt, ale to dziś usługa.

Detaliści powinni zdać sobie sprawę, że nie są już sprzedawcami produktów, ale dostawcami usług -

podkreślają analitycy z OC&C Strategy Consultants. Dlatego dziś kluczowe pytania o skuteczność stawiane detalistom powinny brzmieć: Czy dostarczamy rozwiązania ułatwiające dokonywania skutecznych zakupów? Czy nasz klient łatwo może sprawdzić czy produkt, który go interesuje jest w wybranym przez siebie sklepie (off i online)? A gdy już do nas trafi – czy jest ktoś, kto mu pomoże: znaleźć, wybrać, kupić, zapakować, dostarczyć, etc? Czy na pewno mamy w zespole kogoś, kto odbierze telefon (sms albo maila) od naszego klienta w niedzielę wieczorem? Czy jesteśmy znani z tego, że rozwiązujemy problemy naszych klientów? Co powinniśmy zrobić, aby wrócić do grona zaufanych doradców naszego klienta, aby znów cenił nasze inspiracje? Czy retail to już nie tylko dostawca produktów, a usługodawca?