W tegorocznym Rankingu Popularności Sieci Handlowych autorstwa Listonic (aplikacji pozwalającej na organizowanie list zakupowych) miejsca na podium zajęły Lidl, Biedronka i Auchan — dyskonty, w których oferta kosmetyczna zajmuje istotne miejsce. Spadek z tych trzech marek zaliczył jednie Auchan, co wiązać się może z problemami PRowymi po wybuchu wojny w Ukrainie i zwlekaniu sieci z opuszczeniem Rosji; Auchan uzyskał wynik na poziomie 7 proc. objęcia list zakupowych. Drugie miejsce zajęła Biedronka, która dzięki skokowi popularności o 9 punktów procentowych zdobyła wynik końcowy 34,17 proc. Złoto natomiast zdobywa Lidl, który objął aż 35,2 proc. zanalizowanych przez Listonic list zakupowych.

Czytaj także: L‘Oréal i Lidl wprowadzają koncepcję działu kosmetycznego Beauty Box

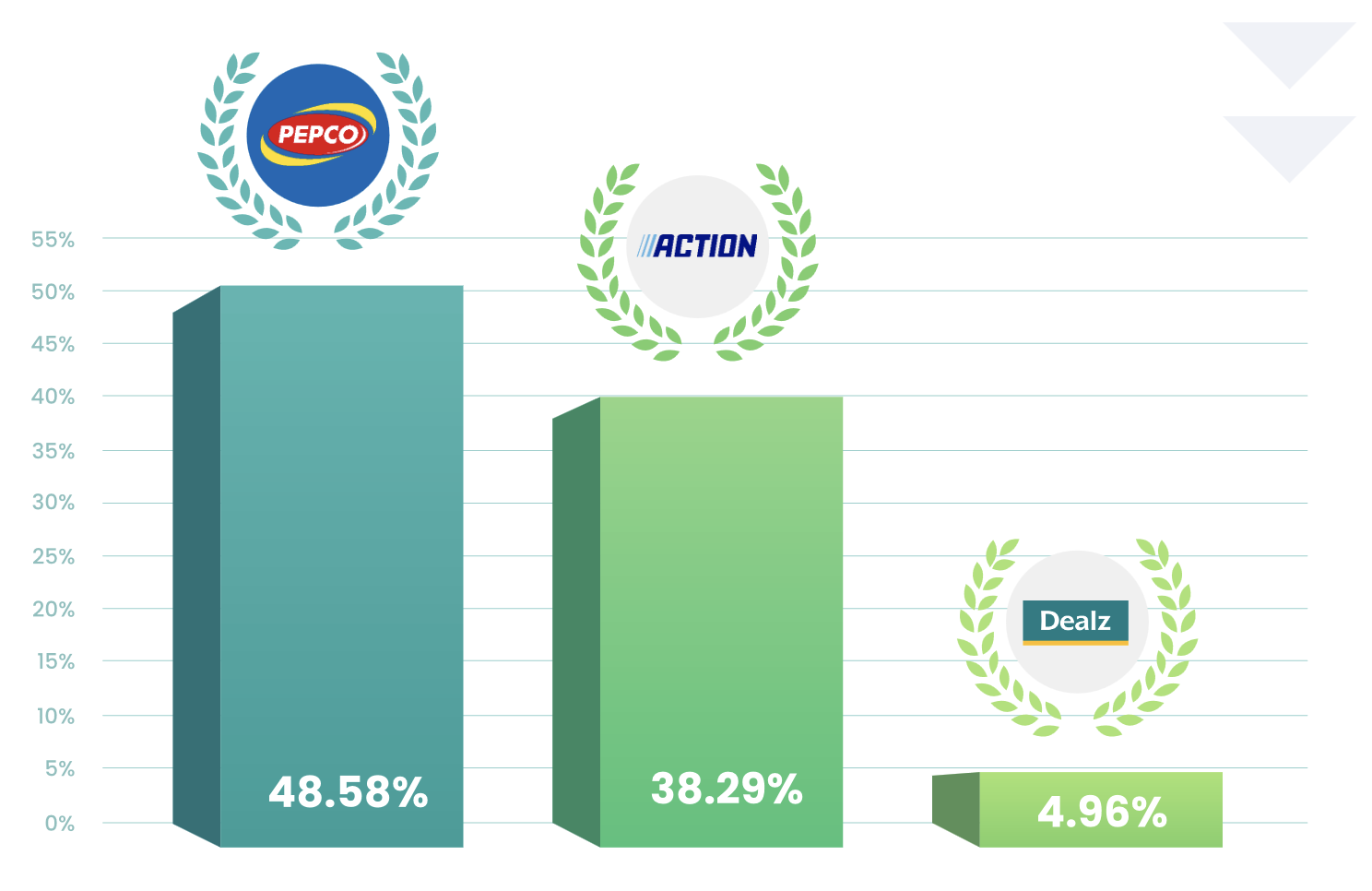

Interesujące są także wyniki dyskontów niespożywczych, w których także znajdują się regały z kosmetykami — Pepco, Dealz i Action zajęły podium, z wynikami kolejno 48,58 proc., 38,29 proc. i 4,96 proc. Latami wyczekiwany w Polsce Primark, zaskakująco, uzyskał wynik w wysokości zaledwie 1,58 proc. (sieć posiada bardzo rozwiniętą ofertę beauty, podobnie jak Dealz i Action).

Czytaj także: Pepco i Dealz potwierdzają plany ekspansji w Polsce, Action zapowiada otwarcie ponad 80 sklepów w 2023 roku

W kategorii drogeryjnej, bardziej interesującej dla branży beauty, bezapelacyjne pierwsze miejsce zdobywa Rossmann, który zdeklasował konkurencję z wynikiem 92,17 proc. zanalizowanych list zakupowych. Zaszczytne drugie — a jednocześnie bardzo odległe — miejsce zajmuje Hebe (6,09 proc.), a na trzecim miejscu plasuje się Super-Pharm z wynikiem tuż poniżej 1 proc. Za podium znalazły się Natura (0,79 proc.) i świeżak na polskim rynku, dm drogerie markt (0,01 proc.). Warto wspomnieć, że Hebe, jako jedyna sieć drogeryjna, odnotowała wzrost popularności o ponad 1.7 punktów procentowych w porównaniu do roku 2021.

Czytaj także: Drogerie Hebe w ocenie konsumentów mają najszerszą ofertę polskich kosmetyków

Jak przeczytać można w raporcie Listonic, "w 2022 roku na polskim rynku działało ponad 6 tys. drogerii, czyli o prawie 150 mniej niż w 2021. Część działających do tej pory detalistów nie znajduje następców chętnych, by przejąć biznes. Przewagę na rynku zdobywają sieci drogerii z zagranicznym kapitałem. Rośnie konkurencja w e-commerce oraz innych kanałach sprzedaży, np. w dyskontach niespożywczych".

Czytaj także: Wejście do dyskontów stało się celem dla firm kosmetycznych

Jeśli chodzi o to, co konsumenci i konsumentki wkładają do swoich koszyków zakupowych, to prym w kategorii drogeryjnej wiodą pasty do zębów, papier toaletowy, szampon, żel pod prysznic i podpaski — a więc produkty pierwszej potrzeby.

Pełen raport można pobrać na stronie Listonic.

Czytaj także: Promocje nie są sposobem na przyciągniecie klienta, który ubożeje [Raport Barometr e-Commerce]