Sytuacja ekonomiczna nie przestaje się zmieniać, raz na gorsze, raz na lepsze, a kupujący starają się jej przeciwdziałać. / Erik Mclean via Unsplash

Najnowszy raport Kantar wskazuje, że nadal trudna sytuacja ekonomiczna trwale zmienia zachowania konumentów – wydatki na produkty spadły i nadal nie osiągnęły pułapu sprzed pandemii i wybuchu wojny w Ukrainie, ale klienci chętnie wydają pieniądze na usługi. Gen Z, zmiana algorytmu oceny przez konsumentów tego co im się opłaca i jest naprawdę przystępne cenowo, oraz omnichannel – to zagadnienia, nad którymi powinny pochylić się wszystkie działy sprzedaży.

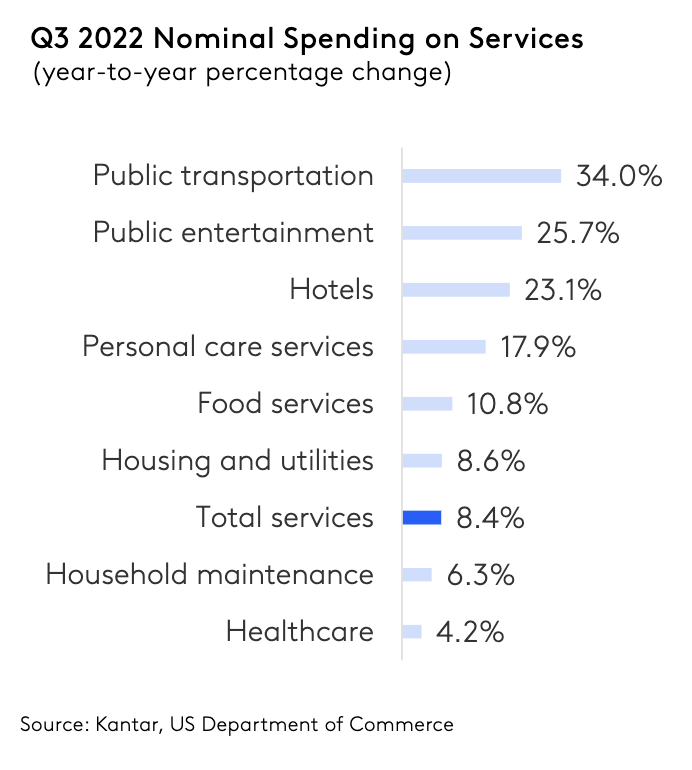

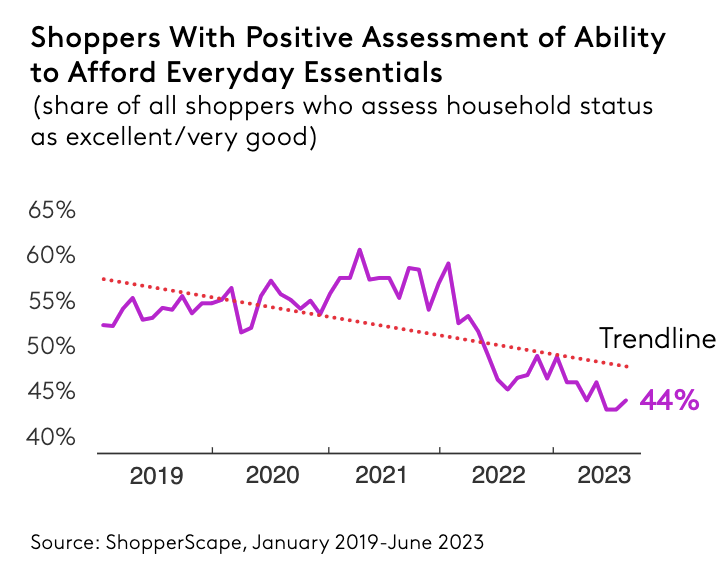

Blokady, inflacja, problemy z łańcuchem dostaw i wojna w połączeniu z całkowitą transformacją handlu detalicznego z naciskiem na technologię cyfrową kształtują sposób, w jaki kupujący poruszają się w środowisku handlu detalicznego w 2023 roku. Gdy gospodarka wychodzi z wypaczonej rzeczywistości ostatnich trzech lat, analitycy próbują przewidzieć przyszłość; dane z grudnia 2022 r. wskazują na spadek cen towarów przemysłowych, podczas gdy ceny materiałów konsumpcyjnych utrzymywały się na wysokim poziomie i rosły. Te rozbieżne trendy wynikały z kilku sejsmicznych zmian w łańcuchu dostaw, priorytetach wydatków kupujących i towarach. Tymczasem popyt na usługi i inflacja utrzymują się w większości kategorii. Powrót do rutyny sprzed pandemii zwiększył wydatki na usługi i zmniejszył zakupy do domu.

Kantar

Krajowy i globalny łańcuch dostaw, choć poprawił się od 2020 r., nadal jest daleki od normy, a producenci nadal doświadczają kilku luk w dostawach. Koszty pracy i braki kadrowe są ciągłym źródłem napięć, podnosząc ceny i koszty, które przedsiębiorstwa często przerzucają na konsumentów. Pomimo utrzymującej się inflacji kupujący są zmotywowani do wychodzenia z domu i wydawania pieniędzy na usługi. Z podróżami na czele, wydatki na usługi wzrosły o 8 proc. w stosunku do roku poprzedniego.

Jednak nawet przy tej złożoności inflacji i stale zmieniającym się krajobrazie gospodarczym gospodarstwa domowe będą również ustalać priorytety, potencjalnie ograniczać i utrzymywać dyscyplinę w wydatkach. Ponieważ wzrost płac usiłuje nadążyć za inflacją, ale udaje mu się to słabo, te i inne stresory finansowe będą oznaczać, że kupujący będą mieli mniej oszczędności, aby sfinansować uznaniowe zakupy lub amortyzować wzrost cen w kluczowych obszarach. Producenci i sprzedawcy detaliczni powinni upewnić się, że ich działania są zgodne z nowym stylem życia kupujących opartym na zmianie priorytetów ich czasu i wydatków.

Jak kupuje gen Z

Kantar

To pokolenie kupujących, urodzone w latach 1997-2004, jest duże i ma ogromny potencjał zmiany krajobrazu handlu detalicznego. Gen Z stanowi około 11 proc. wszystkich dorosłych kupujących, a należący do niego konsumenci i konsumentki rozważnie dokonują wyborów zakupowych, robią zakupy z myślą o swoich wartościach i są podekscytowani i zmotywowani do zdobywania nowego doświadczenia w sklepie.

Bardziej prawdopodobne jest, że będą polować na okazje i robić zakupy za gotówkę, którą mają pod ręką, niż zaciągać dodatkowe długi za pomocą kart kredytowych. Ale tym, co naprawdę wyróżnia to pokolenie, jest znaczenie, jakie przywiązują do kwestii środowiskowych i społecznych, które będą stanowić podstawę zmian w handlu detalicznym. Często są skłonni zaryzykować położenie ufności w nieznaną markę, jeśli jej usługi lub produkty są zgodne z ich wartościami.

Omnichannel

Kantar

Napędzany cyfrową transformacją w czasie pandemii i, w pewnym sensie, przeniesieniem części życia codziennego online, omnichannel staje się nową normą. Kupujący równoważą fizyczne i cyfrowe punkty styku przy podejmowaniu decyzji o zakupie i głęboko wierzą, że ta strategia jest najlepszym sposobem na znalezienie produktów dobrej jakości po najniższej możliwej cenie. Nawet w fizycznym środowisku detalicznym kupujący coraz częściej korzystają z narzędzi cyfrowych wspierających zakupy. Ponad jedna czwarta kupujących zgłasza, że podczas zakupów w sklepach coraz częściej korzysta z aplikacji i witryn sprzedawców detalicznych na urządzeniach mobilnych, a prawie jedna trzecia częściej korzysta z metod płatności zbliżeniowych.

Kupujący oczekują zatem bycia otoczonymi przez różne kanały sprzedaży, ale co równie ważne, różne kanały informacji. Wobblery, POSy, standy, kanał na TikToku i YouTube, konto na Threads i Instagramie, telewizor nadający spot TV, billboardy, brandowane koszulki sprzedawców, dekoracje w sklepie stacjonarnym i gra zabijająca czas w sklepie online - to wszystko są formy przyciągnięcia klienta i edukowania go o ofercie.

Wycena wartości

Kantar

Biorąc pod uwagę presję na finanse gospodarstw domowych i realia ekonomiczne, kupujący ponownie wyceniają, co naprawdę oznacza przystępność cenowa. Równanie wartości, swoisty algorytm, którego wszyscy używają, decydując się na zakup lub subskrypcję czegoś, ulegnie zmianie, ponieważ waga, jaką kupujący przypisują różnym zmiennym, będzie się zmieniać. Jeśli w równanie wchodzą czas i pieniądze konsumenta, to wynikiem działania jest funkcja produktu lub usługi. Ponieważ kupujący przykładają różne poziomy intensywności do części równania, wynik tego, co ostatecznie kupują, zmienia się; nie zawsze to, co do tej pory wydawało się wystarczająco tanie w stosunku do swojej użyteczności, jest nadal subiektywnie "tanie".

Na przykład w ciągu ostatniego roku kupujący przywiązywali większą wagę do sprzedawców detalicznych, co pomaga im oszczędzać pieniądze i czas. Uwzględnienie oszczędności czasu na równi z oszczędnościami finansowymi sprawiło, że pod koniec 2022 roku na pierwszy plan wysunęły się takie kanały, jak sklepy ogólnospożywcze, dollarstores (amerykańskie odpowiedniki naszych "wszystko za 5 zł") i małoformatowe sklepy spożywcze.

Halloween coraz wcześniej wychodzi poza październikowy kalendarz, a wraz z nim przesuwa się sezonowość produktów kosmetycznych. Zjawisko określane jako „Summerween” łączy estetykę Halloween z letnimi kolorami, zapachami i aktywnościami. Dla branży beauty oznacza to przede wszystkim wcześniejsze premiery kolekcji limitowanych, rozwój sezonowych produktów do ciała i zapachów oraz nowe możliwości wykorzystania trendów takich jak summer goth czy dark manicure.

Halloween od kilku lat przestaje być wydarzeniem ograniczonym do ostatnich dni października. W handlu i mediach społecznościowych coraz wcześniej pojawiają się produkty, dekoracje i treści związane ze „spooky season”. Jednym z określeń opisujących to zjawisko jest Summerween – połączenie słów summer i Halloween. Termin został spopularyzowany przez serial animowany „Gravity Falls”, w którym mieszkańcy fikcyjnego miasteczka obchodzą Halloween również latem. Od początku lat 20. XXI wieku określenie zaczęło funkcjonować jako internetowy i handlowy trend, szczególnie na rynku amerykańskim.

W 2026 r. Summerween coraz wyraźniej widoczny jest również w kategorii beauty. Nie chodzi przy tym wyłącznie o wprowadzanie produktów z dyniami, duchami czy pajęczynami na opakowaniach. Trend przenosi się na kolorystykę makijażu, manicure, zapachy oraz kosmetyki do kąpieli i pielęgnacji ciała. W efekcie granica pomiędzy letnią a jesienną ofertą kosmetyczną staje się mniej wyraźna.

Halloween w środku lata

Summerween jest przede wszystkim przykładem postępującego wydłużania sezonów zakupowych. W tradycyjnym modelu Halloween rozpoczynało się wraz z nadejściem jesieni, a oferta kosmetyczna związana z tym wydarzeniem pojawiała się przede wszystkim we wrześniu i październiku. Obecnie pierwsze kolekcje mogą trafiać do sprzedaży już w czerwcu lub lipcu.

W 2026 r. dobrze ilustruje to przykład Lush. Marka uruchomiła swoją kolekcję halloweenową 2026 już w połowie lipca, określając ją bezpośrednio jako Summerween. W ofercie znalazły się m.in. kule do kąpieli, mydła, żele pod prysznic i zestawy prezentowe. Według informacji firmy w 2025 r. sprzedała ona globalnie ponad 3,2 mln produktów związanych z Halloween.

Jeszcze wcześniej z sezonem zaczęła pracować Bath & Body Works. W 2025 r. marka uruchomiła swoją kolekcję Summerween online dla członków programu lojalnościowego 30 czerwca, a pełny asortyment – obejmujący ponad 70 produktów z kategorii body care i home fragrance – trafił do sklepów 7 lipca. Jednym z nowych zapachów był I Scream Float, wpisujący halloweenową estetykę w popularny kierunek gourmand.

W 2026 r. Bath & Body Works ponownie przesunęło premierę. Kolekcja pojawiła się 29 czerwca i obejmowała m.in. produkty do mycia i pielęgnacji ciała, mgiełki zapachowe oraz mydła w płynie. Wśród zapachów znalazły się Vampire Blood i Ghoul Friend, a także kolejne produkty wykorzystujące motywy Halloween.

Nie tylko dynia i pomarańcz

Z punktu widzenia branży kosmetycznej istotne jest jednak to, że Summerween nie oznacza prostego przeniesienia klasycznej estetyki Halloween na wcześniejszy termin. Trend łączy charakterystyczne dla święta motywy z letnią kolorystyką i sezonowymi kodami wizualnymi.

W dekoracjach widoczne są pastelowe duchy, różowe i fioletowe szkielety czy motywy łączące Halloween z plażą i tropikalnymi wzorami. Podobny mechanizm można zaobserwować w beauty. Klasyczne czernie, bordo i głębokie fiolety mogą być zestawiane z różem, neonami, błyskiem czy transparentnymi wykończeniami.

Jednocześnie część konsumentów wybiera bardziej klasyczną, mroczną interpretację trendu. W 2026 r. jednym z wyraźnych kierunków w manicure jest tzw. summer goth. Czerń, black cherry, głębokie bordo i granat pojawiają się w środku lata zamiast typowych dla tego okresu pasteli, mlecznych róży czy jasnych chromów. Według obserwacji cytowanych przez Who What Wear takie zestawienia pojawiają się m.in. u Dua Lipy, Suki Waterhouse i innych rozpoznawalnych postaci świata mody i popkultury.

Dla producentów lakierów i produktów do manicure jest to istotne, ponieważ Summerween może działać jako uzasadnienie dla całorocznej obecności ciemniejszych kolorów w ofercie. Nie muszą one być komunikowane wyłącznie jako produkty „jesienne” czy „halloweenowe”. Mogą funkcjonować jako element letniego stylu.

Manicure jako najbardziej widoczny nośnik trendu

To właśnie paznokcie są obecnie jednym z obszarów, w których Summerween najłatwiej przełożyć na produkt. Powód jest prosty: manicure pozwala wykorzystać sezonowy motyw bez konieczności zmiany całego wyglądu. Konsument może zdecydować się na czarny lakier, bordowy french, pajęczynę, małe duchy czy bardziej abstrakcyjny wzór, zachowując letni charakter stylizacji.

Magazyn Scratch wskazuje Summerween jako osobny kierunek nail artu, w którym klasyczne halloweenowe motywy zostają przeniesione do letniego otoczenia. Wśród przykładów pojawiają się m.in. duchy w strojach kąpielowych, motywy arbuzów czy zestawienia elementów kojarzonych z Halloween z wakacyjnymi symbolami.

W 2026 r. trend jest dodatkowo wzmacniany przez szerszą popularność ciemnego manicure. Who What Wear zalicza summer goth do sześciu istotnych europejskich trendów paznokciowych tego lata. Jednocześnie obserwowane są efekty cat-eye, velvet nails, mismatched manicure oraz przezroczyste, żelkowe wykończenia.

Dla rynku oznacza to możliwość łączenia dwóch trendów zamiast budowania osobnej, bardzo wąskiej kategorii Summerween. Produkty w kolorze czarnym, wiśniowym czy śliwkowym mogą być sprzedawane zarówno jako element letniego „goth glam”, jak i przygotowanie do Halloween.

Zapachy i body care korzystają z wcześniejszego sezonu

Drugim obszarem szczególnie podatnym na Summerween są zapachy oraz kosmetyki do pielęgnacji ciała. Wynika to z charakteru tych kategorii. Produkty zapachowe łatwo powiązać z określoną porą roku, nastrojem lub wydarzeniem, a limitowane edycje pozwalają producentom tworzyć kolejne punkty kontaktu z konsumentem.

Przykład Bath & Body Works pokazuje, że halloweenowa oferta nie musi oznaczać wyłącznie ciężkich, jesiennych kompozycji. W 2025 r. I Scream Float łączył motyw Halloween z gourmandowym profilem zapachowym, natomiast w kolejnych kolekcjach pojawiały się zestawienia owocowych, kwiatowych i słodkich nut z mroczną nazwą i oprawą wizualną.

Jeszcze bardziej niszowy kierunek reprezentuje Black Phoenix Alchemy Lab. Marka perfumeryjna przygotowała w 2026 r. limitowaną serię Summerween inspirowaną makabrycznymi wersjami letnich słodyczy, wykorzystując m.in. motywy lodów, waty cukrowej czy deserów.

To pokazuje szerszą zmianę w komunikacji sezonowej: „mroczny” produkt nie musi być pozycjonowany wyłącznie za pomocą jesiennych składników i zapachów. Można połączyć estetykę Halloween z typowo letnimi skojarzeniami – owocami, lodami, napojami, plażą czy nocnymi imprezami.

Dla producentów to także kwestia zarządzania sezonowością

Summerween może być atrakcyjny dla branży nie tylko jako kolejny trend komunikacyjny, ale również jako narzędzie zarządzania kalendarzem sprzedażowym. Wprowadzenie kolekcji halloweenowej wcześniej daje producentom więcej czasu na sprzedaż produktów limitowanych i pozwala wykorzystać zainteresowanie konsumentów jeszcze przed właściwym sezonem.

Jednocześnie wcześniejsza premiera zwiększa ryzyko kanibalizacji kolejnych kolekcji. Jeżeli produkty Halloween pojawiają się w czerwcu lub lipcu, marka musi zdecydować, jak długo utrzymywać je w sprzedaży i kiedy zastąpić je kolejną ofertą – jesienną, bożonarodzeniową lub inną sezonową. Dyskusje konsumenckie wokół wcześniejszych premier pokazują zresztą, że część odbiorców postrzega przyspieszanie sezonów jako pozytywną możliwość wcześniejszego zakupu, a część jako efekt nadmiernej komercjalizacji.

Z perspektywy retailerów istotne staje się również odpowiednie zatowarowanie. W przypadku produktów limitowanych wcześniejsze rozpoczęcie sprzedaży może zwiększać dostępność kolekcji, ale jednocześnie wydłuża okres, w którym należy zarządzać zapasem. Dla marek beauty oznacza to konieczność dokładniejszego prognozowania popytu i rozdzielenia oferty między produkty stricte halloweenowe a te, które mogą funkcjonować również poza wydarzeniem.

Trend, który może rozszerzyć sezon Halloween

Summerween nie jest jeszcze samodzielną kategorią produktową porównywalną z klasycznymi sezonami sprzedażowymi. Jest natomiast przykładem szerszej zmiany w sposobie funkcjonowania trendów beauty. Media społecznościowe skracają dystans między momentem pojawienia się estetyki a jej komercjalizacją, a konsumenci coraz częściej nie czekają na formalny początek sezonu.

W przypadku kosmetyków Summerween szczególnie dobrze łączy się z produktami o wysokiej częstotliwości zakupów i dużym potencjale wizualnym: lakierami do paznokci, makijażem kolorowym, mgiełkami zapachowymi, kosmetykami do kąpieli, produktami do ciała czy zestawami prezentowymi. Dodatkowym atutem jest możliwość tworzenia krótkich, limitowanych kolekcji bez konieczności całkowitego przebudowywania portfolio.

Dla producentów najważniejszym sygnałem nie musi być więc samo Halloween w lipcu. Bardziej istotna jest zmiana w postrzeganiu sezonowości. Summerween pokazuje, że kod estetyczny przypisany dotychczas do konkretnego miesiąca może zostać oderwany od kalendarza i połączony z innym kontekstem. W beauty oznacza to większą elastyczność w wykorzystaniu kolorów, zapachów, opakowań i limitowanych edycji – a także możliwość budowania popytu na produkty związane z Halloween na długo przed 31 października.

Solaria a zdrowie skóry. Eksperci obalają mity o ich korzyściach. (Fot. Shutterstock)Shutterstock

Światowa Organizacja Zdrowia zakwalifikowała solaria jako czynnik rakotwórczy z grupy 1. Wielka Brytania chce pójść w ślady innych krajów, rozważa całkowity zakaz działalność komercyjnych solariów. Eksperci ostrzegają przed negatywnymi skutkami oraz obalają mity dotyczące wątpliwych korzyści.

Jak podaje Ministerstwo Zdrowia, sztuczne promieniowanie ultrafioletowe nie jest zdrowe dla naszej skóry. Dawki UV występujące podczas rekreacyjnego opalania się w solarium są nawet 12 razy wyższe niż w świetle słonecznym. Jak wskazują badania, ryzyko wystąpienia czerniaka wzrasta wraz z czasem spędzonym na korzystaniu z łóżek do opalania.

Statystyki opublikowane przez ministerstwo pokazują, że częste korzystanie z solarium wiąże się ze wzrostem ryzyka wystąpienia czerniaka. Ilość sesji zwiększa prawdopodobieństwo choroby:

od 1 do 14 sesji ryzyko to 19 proc.

od 15 do 30 sesji ryzyko to 31 proc.

a przy 40 sesjach to 55 proc.

Ciemna strona solarium

Wizyta w solarium dla wielu konsumentów jest przyjemnym rytuałem. Czy taka forma opalania jest zdrowa? O szkodliwości tej usługi przypomina dermatolożka dr Ophelia Veraitch, która podkreśla, że WHO zakwalifikowało solaria w tej samej kategorii co papierosy i pluton.

Analiza z 2021 roku obejmująca 14 tys. osób chorych na czerniaka — najgroźniejszą postać raka skóry — jednoznacznie wykazała zwiększone ryzyko zachorowania związane z korzystaniem z solarium.

Warto dodać, że Brytyjski Komitet ds. Medycznych Aspektów Promieniowania w Środowisku (COMARE), działający przy Departamencie Zdrowia i Opieki Społecznej, poinformował w raporcie opublikowanym w ubiegłym miesiącu, że korzystanie z solarium przed ukończeniem 35. roku życia zwiększa ryzyko zachorowania na czerniaka o 75 procent. Poza zwiększaniem ryzyka nowotworów solaria przyspieszają proces starzenia się skóry. Uszkadzają DNA komórek i prowadzą do rozpadu kolagenu.

W jakich krajach solarium jest zakazane?

Brazylia, Iran i Australia już wcześniej zakazały działalności solariów. Lekarz medycyny estetycznej dr Joseph Hkeik mówi, że takie rozwiązanie przyniosło bardzo dobre efekty w ograniczaniu liczby zachorowań na czerniaka. Podkreśla również, że reszta świata powinna wprowadzić taki zakaz.

- Ryzyko jest na tyle poważne, że w styczniu Brytyjskie Stowarzyszenie Dermatologów (British Association of Dermatologists — BAD) ogłosiło, iż popiera całkowity zakaz działalności komercyjnych solariów w Wielkiej Brytanii, powołując się na dobrze udokumentowany związek między korzystaniem z solarium a rakiem skóry oraz na niewystarczające egzekwowanie obowiązujących przepisów — mówi dermatolożka konsultantka dr Clare Kiely.

Solaria w social mediach. Niezdrowy marketing

Brytyjskie stowarzyszenie w czerwcu udostępniło raport “Comare”, w którym wskazano, że niektóre firmy świadczące usługi solaryjne w swoich reklamach rozpowszechniają dezinformacje.

Fałszywe informacje i niepotwierdzone naukowo stwierdzenia o rzekomych korzyściach zdrowotnych ma wzmocnić treści publikowane w social mediach. Wielka Brytania rozważa zakaz działalności komercyjnych solarium, ale myśli również nad ograniczeniem reklamowania tego typu usług.

Niektóre firmy oferujące usługi solaryjne mówią o nieprawdziwych korzyściach zdrowotnych tej usługi. Zastosowanie światła podczerwonego obok promieniowania UV ma wspomagać produkcję kolagenu.

- To po prostu śmieszne. Promieniowanie UV wyrządza kolagenowi nieporównywalnie większe szkody niż jakiekolwiek korzyści, jakie mogłoby przynieść światło czerwone — komentuje specjalistka medycyny estetycznej dr Sophie Shotter.

Pogarszająca się sytuacja branży solariów może być szansą biznesową dla sektora beauty. Salony kosmetyczne mogą wykorzystać ten trend, edukując klientów na temat zagrożeń związanych z opalaniem i rozwinąć ofertę bezpiecznych alternatyw. Takich jak: kosmetyki samoopalające, opalanie natryskowe czy produkty nadające skórze efekt opalenizny bez ekspozycji na promieniowanie UV.

A co z rzekomymi korzyściami?

Mimo wielu zagrożeń związanych z promieniowaniem UV, klienci solarium często wskazują, że usługa poprawia im samopoczucie, łagodzi stany zapalne skóry oraz zwiększa poziom witaminy D. Czy faktycznie tak jest?

Istnieją badania sugerujące, że ekspozycja na promieniowanie UV może ograniczać stan zapalny skóry i przynosić ulgę osobom cierpiącym na egzemę, łuszczycę czy trądzik. Oznacza to, że korzystanie z solarium może czasowo łagodzić objawy tych chorób, jednak nie oznacza to, że jest bezpieczną metodą leczenia.

- Każda opalenizna uzyskana pod wpływem słońca lub promieniowania UV jest oznaką uszkodzenia skóry. Ciemniejszy kolor skóry to mechanizm obronny organizmu przed dalszymi uszkodzeniami — wyjaśnia dr Veraitch.

Światłoterapia jest wykorzystywana przez dermatologów, ale nie ma nic wspólnego z korzystaniem z solarium. Dr Clare Kiely wyjaśnia, że w terapii wykorzystuje się ściśle kontrolowane dawki promieniowania UVB pod nadzorem lekarza. Natomiast komercyjne solaria emitują głównie promieniowanie UVA, które wnika głębiej w skórę, a ekspozycja odbywa się bez kontroli medycznej.

- To zupełnie inna sytuacja niż leczenie dermatologiczne — dodaje.

Z tego samego powodu solaria nie są dobrym źródłem witaminy D. Dr Veraitch wyjaśnia, że do jej produkcji organizm potrzebuje promieniowania UVB. Choć moda na opaleniznę nie przemija, coraz więcej dowodów wskazuje, że nie warto płacić za nią własnym zdrowiem.